TeamViewer AG - Hype oder echte Kursrakete?

Ich bin der Meinung, dass ihr hier das falsche hineininterpretiert.

Da steht "Die entsprechenden abgegrenzten Umsatzerlöse werden im Laufe des Jahres als Umsatz aufgelöst und damit in den folgenden Quartalen zu TeamViewers Gesamtjahresumsatz 2021 beitragen."

Also wurden die Lizenzen vermehrt in Q1 2021 verkauft, sonst würden sie ja nicht zum Umsatz in 2021 beitragen.

"ZDNet / Sicherheit / Cyberkriminalität: FBI warnt vor Windows 7 und TeamViewer

Die US-Bundespolizei FBI hat anlässlich des Giftangriffes auf ein Wasserwerk in Florida eine offizielle Warnung vor dem Einsatz von Windows 7 und TeamViewer ausgesprochen."

...

"Die FBI-PIN nennt ausdrücklich TeamViewer als Desktop-Sharing-Software als Sündenbock, nachdem die App als Einstiegspunkt der Angreifer in das Netzwerk der Wasseraufbereitungsanlage in Oldsmar bestätigt wurde."

...

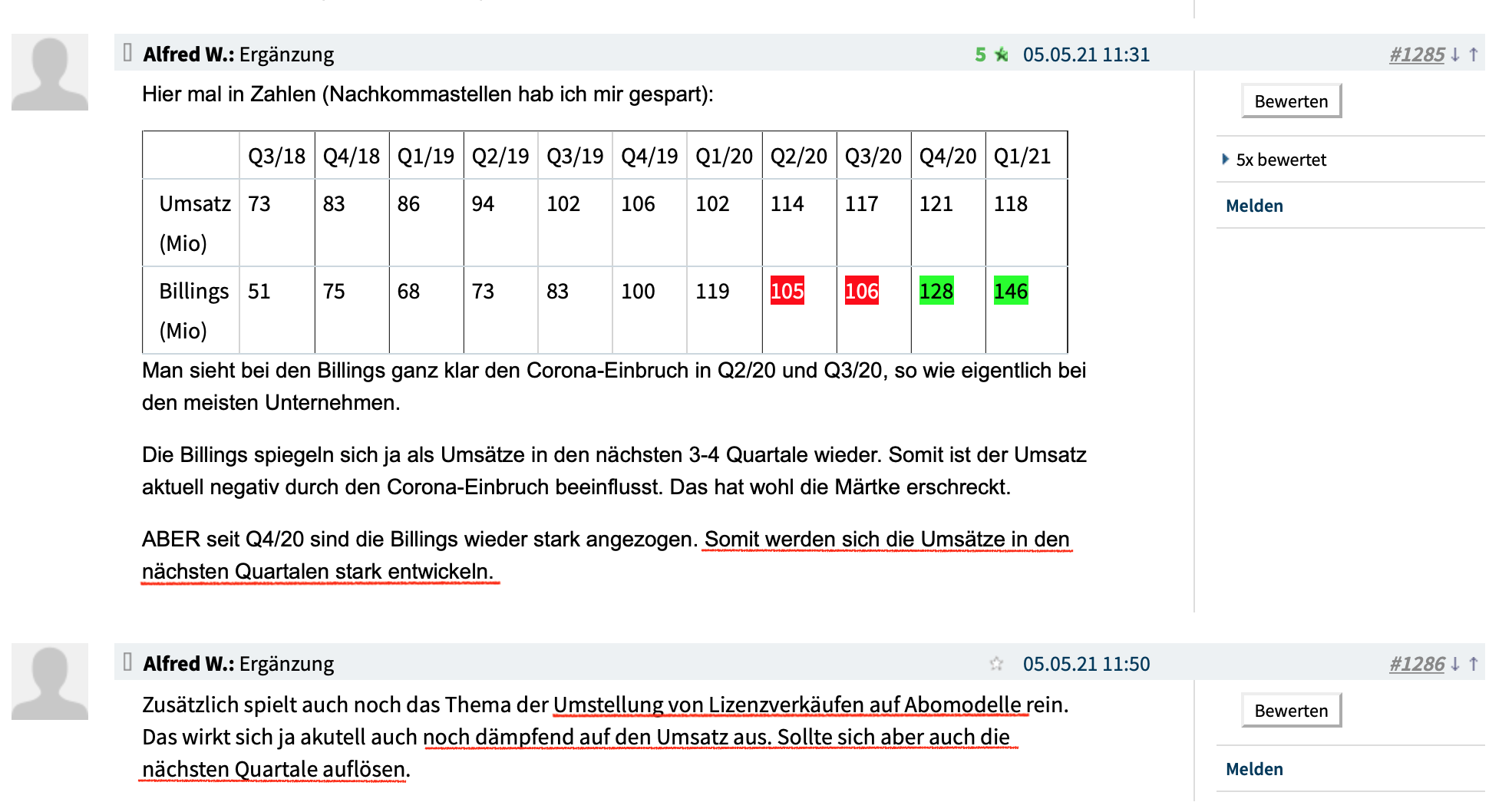

Dadurch, dass momentan Kunden noch über eine Restlaufzeit z.B. von 3-Jahres-Lizenzen verfügen, müssen diese Kunden noch keine Abozahlungen leisten --> diese Kunden tauchen also erst in einigen Quartalen in den Billings als Einnahmen auf. D.h. dass in den nächsten Quartalen der Umsatz stärker wachsen wird, da sowohl komplett neue Kunden dazu kommen, aber auch alte Kunden, die nun auf das Abomodell umstellen. Dieser Effekt dauert aber eben ein paar Quartale da einige Kunden ja schon für die nächsten 1-2 Jahre ihre Lizenz bezahlt haben.

Allerdings ist der Artikel auch schon 3 Monate alt und ich habe sonst noch nie etwas in der Richtung gelesen/ gehört oder dass die Warnung tatsächlich Auswirkungen auf TV hat.

Billings ist nicht gleich wiederkehrende Umsätze.

Billings sind einfach fakturierte Umsätze, also die Summe der geschriebenen Rechnungen im jeweiligen Quartal. Da stecken die Lizenzverkäufe auch drin.

Des Weiteren heißt es in dem von ihm verlinkten Artikel zu Windows7 und TeamViewer:

"In dem Dokument warnt das FBI jedoch nicht pauschal vor der Nutzung von TeamViewer, sondern vor unsicherer Konfiguration von Remote Access Tools in Kombination mit veralteten, nicht mehr unterstützten Betriebssystemen und unvorsichtigem Umgang mit Passwörtern, da dies zu missbräuchlicher Verwendung der grundsätzlich legitimen Software führen kann."

Übrigens hat Microsoft den Support von Windows7 seit Januar 2020 eingestellt.

https://support.microsoft.com/de-de/windows/...895a-2c9c-1466d9a53962

Optionen

| Boardmail an "investigator42" |

Wertpapier: TeamViewer SE |

Optionen

| Boardmail an "investigator42" |

Wertpapier: TeamViewer SE |

Angehängte Grafik:

billings-umsatz_-_teamviewer.png (verkleinert auf 25%)

billings-umsatz_-_teamviewer.png (verkleinert auf 25%)

Aber mittlerweile hat sich meine Meinung gedreht, nachdem ich angefangen hab näher hinzuschauen.

Habe mich wohl wie viele andere auch von den schönen Versprechungen blenden lassen...

Aber müsst ihr ja selber wissen...

Optionen

| Boardmail an "investigator42" |

Wertpapier: TeamViewer SE |

Ich dachte die starken Billings in Q1 2021 wären ein klares Zeichen für die Rückkehr zu einem nachhaltigen Wachstumstrend.

Aber wenn man genau nachliest, waren das wohl nur temporäre Effekte, da verstärkt nochmal Lizenzen verkauft wurden vor der Einstellung des Lizenzverkaufs.

Wenn also diese Rückkehr auf den Wachstumspfad wegfällt, bleiben eigentlich nur stagnierende Umsätze.

Und das obwohl die Vertriebsaktivitäten zu lasten des EPS massiv ausgeweitet wurden.

Bei dem Angriff auf die Pipeline in den USA war wohl auch TeamViewer im Einsatz wie ich gelesen habe. Zwar weiß man dort noch nicht ob es das Einfallstor war, aber gibt mir trotzdem zu denken.

Und außerdem bin ich durch den "glazersout" Shitstorm in den Sozialen Medien darauf gestoßen, dass wohl zu den Kunden von TeamViewer in nicht unerhelblichem Maße Scammer und Dominas gehören. Das missfällt mir sehr.

gut Umfeld gut , spielt auch rein, aber deutlich über die 31 lässt man die auch nicht, darf man auf Watch nehmen.

solange der CEO hier Golf als Dienstwagen fährt ( wurde ja hier von dem User der dort gearbeitet hat immer wieder erwähnt )ist auch keine Gefahr und das bisschen Formel 1 ( wohl das langweiligste was es so gibt )und Fußball (hmm )nebenher ist da auch drin.

O. k ich denke der Golf hat da natürlich auch Extras wie Nebelscheinwerfer und eventuell auch Lederlenkrad drin ( muss man nicht haben )

Das schlägt sich auch in den Kosten nieder und tut dem Image gut, da freut sich doch der Nutzer drüber wenn der CEO " einer von uns " ist.

Zoom-Video bald geschafft.

Kann's leider nicht verlinken...

Zu alt oder zu blöd,oder beides.

Zoom ist auch kurz einer Fibolinie...

Möglicher Trendwechsel !

Am Wochenende steht der erste Formel 1 Auftritt an.. danach Werbekampagne mit F1/Hamilton Spots... der mit VR in sein Auto steigt und den Ingenieuren vom Sofa aus Instruktionen gibt..

ich bin mit 75% in.. und freue mich darauf!

ich habe mal das Unternehmen analysiert.

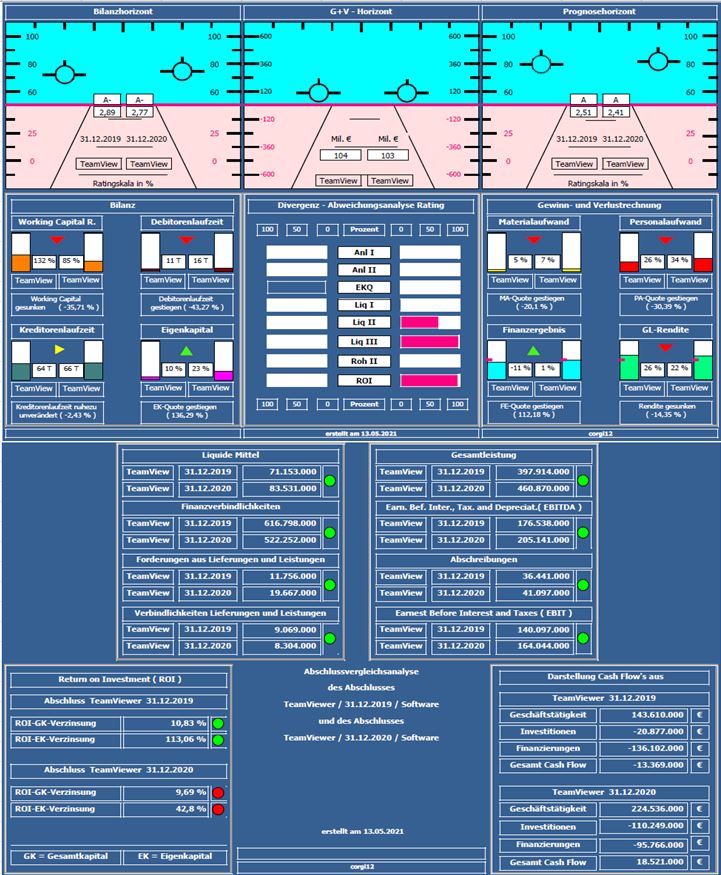

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,51 auf 2,41 leicht verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum ca. +16%; Nettofinanzverbindlichkeiten um ca. 100 Mil. € auf -439 Mil. € reduziert; durch Jahresüberschuss konnte die Eigenkapitalquote auf 23% verbessert werden.

Negativ: Liquiditätskennzahlen haben deutlich nachgelassen (Working Capital von 132% auf 85%); Rohertrag-Quote (Material- und Personalaufwand überproportional zur Gesamtleistung gewachsen) auch deutlich nachlassend.

Resume: Ein bilanziell starkes Unternehmen, dass am Rohertrag und an der Eigenkapitalquote arbeiten muss.

Prognose: Entsprechend der unternehmenseigenen Prognose für 2021 wird ein Umsatz zwischen 525 und 540 Mil.€ (in 2020 455 Mil. €) sowie eine EBITDA-Marge zwischen 55% und 57% erwartet.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post, Telekom Austria & Dermapharm.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

teamviewer_2019_2020.jpg (verkleinert auf 70%)

teamviewer_2019_2020.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "youmake222" |

Wertpapier: TeamViewer SE |

Prognose: 550 Mio Umsatz wird erwartet

davon 50% Marge. also KGV-Marge zu jetzigen Kurs 22,5 abzgl. Ausgaben.

Und wenn die Sponsoring so wirkt wie die sich vorstellen dann sollte Umsatz höher sein.