Rally der Aktie von Fortec Elektronik wohl am Ende

Wobei die erhöhten Kosten das unsicher machen.

Trotzdem KGV von 12,5 ist absolut günstig in dem Umfeld, zudem ja noch Cash in der Hinterhand, um gute Dividenden auszuschütten und vor allem bei Gelegenheit anorganisch zu wachsen. Cashberenigt KGV etwa 10,5-11,0. Auftragebestand echt beeindruckend. Wenn es da zu keinen großen Stornierungen gibt, hat man ne gewisse Sicherheit, die in diesen Zeiten halt den Vorteil gegenüber anderen Aktien mit ähnlich niedrigen Bewertungen bietet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

- Konzernumsatz mit 25,0 Mio. EUR rund 18 % über Vorjahresniveau (VJ: 21,2 Mio. EUR).

- Operatives Konzern-EBIT mit 2,7 Mio. EUR deutlich über dem Vorjahreswert (VJ: 2,2 Mio. EUR).

- Auftragsbestand zum 30. September 2022 von 98,6 Mio. EUR übertrifft Vorjahreswert (VJ: 68,6 Mio. EUR) um über 40 %.

https://www.eqs-news.com/de/news/corporate/...sjahr-2022-2023/1690175

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Angehängte Grafik:

chart_year_fortecelektronik.png (verkleinert auf 54%)

chart_year_fortecelektronik.png (verkleinert auf 54%)

Solides Wachstum

Niedriges KGV

Starke Bilanz mit Nettocash

Solide Dividende

Starke Wachstumsperspektiven, auch zusätzlich anorganisch.

Ich geh davon aus, dass man nach den nächsten News die 27 € dann auch härter attackiert und spätestens im Herbst nach oben überwindet. Kursziel bleibt bei 34 € auf 12 Monatssicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Ich frag mich zwar immernoch wer so viele Aktien hatte (immerhin mehr als 1,1% aller Aktien) und diese verkaufen wollte, aber letztlich auch egal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

https://www.finanznachrichten.de/...-geschaeftsjahr-2022-2023-022.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: FORTEC Elektronik AG |

Aber hier kommt ja noch eine saustarke Bilanz dazu mit erheblicher Nettoliquidität, die für Fantasie bezüglich zusätzlichem anorganisches Wachstum sorgt.

EV/EBIT jetzt im Bereich 6,5

Lächerlich niedrig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Hat sie zwar letzten Frühling auch schon, doch dann kam die Unsicherheit mit Ukraine.

Mittlerweile zeigt Fortec, dass diese zwischenzeitlichen Abverkäufe ungerechtfertigt sind.

Mit der aktuellen Marktkapitalisierung bekommen sie von den Großen auch zu wenig Beachtung. Das kann und sollte sich ändern.

Für mich definitiv mehr Upside als Downside Potential.

Deshalb kann der Kurs gerne jetzt noch 1-2 Wochen seitwärts konsolidieren. Der größere Kursanstieg kommt dann erst wenn die 26,-27,0 € überwunden werden. Dann kann es halt sehr schnell auf 33-35 € gehen, eben weil man so lange Anlauf genommen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Bin mir mittlerweile sehr sicher, dass wir innerhalb der nächsten 6 Monate Kurse oberhalb 30 € sehen werden. Hier stimmt einfach alles.

- Rekordauftragsbestand

- zweistelliges organisches Wachstum

- sehr niedrige Bewertung mit EV/Ebitda von 5,5 und EV/Ebit von 7,0

- starke Bilanz mit Nettoliquidität

- zusätzliche Fantasie auf anorganisches Wachstum

- seriöser, vertrauenswürdiger Vorstand

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

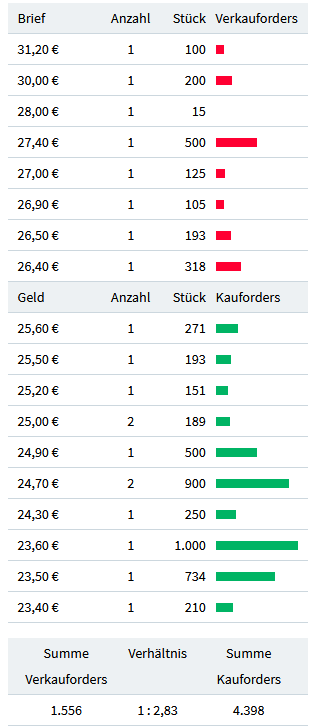

Angehängte Grafik:

fortec-ob.png

fortec-ob.png

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Ansonsten warte ich das jetzt mal ab, aber ich glaub unter 25 gehts nicht mehr. Kann theoretisch noch ne Weile seitwärts gehen, aber umso mehr Druck baut sich auf, was dann den Ausbruch über 27 umso dynamischer macht. Wobei wir ja im Grund schon 6 Jahre lang seitwärts konsolidieren, obwohl die Fundamentaldaten weit besser aussehen. Daher ist es durchaus möglich dass wir schon in Kürze den dynamischen Anstieg sehen werden, der uns vom Chart her schon jetzt im Juni/Juli auf 34-35 € führt.

Wenn ich im neuen Geschäftsjahr 2023/24 mal von 120 Mio Umsatz bei stagnierender 10,5% EBIT Marge ausgehe (inklusive einer kleineren Übernahme von 7-9 Mio Umsatz), dann hätten wir selbst bei einem Kurs von 35 € nur ein KGV von 12,8 und EV/Ebit von 8,3. Das heißt, selbst bei 35 € wäre man noch günstiger als die meisten wachstumsschwachen Unternehmen und als der breite Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: FORTEC Elektronik AG |

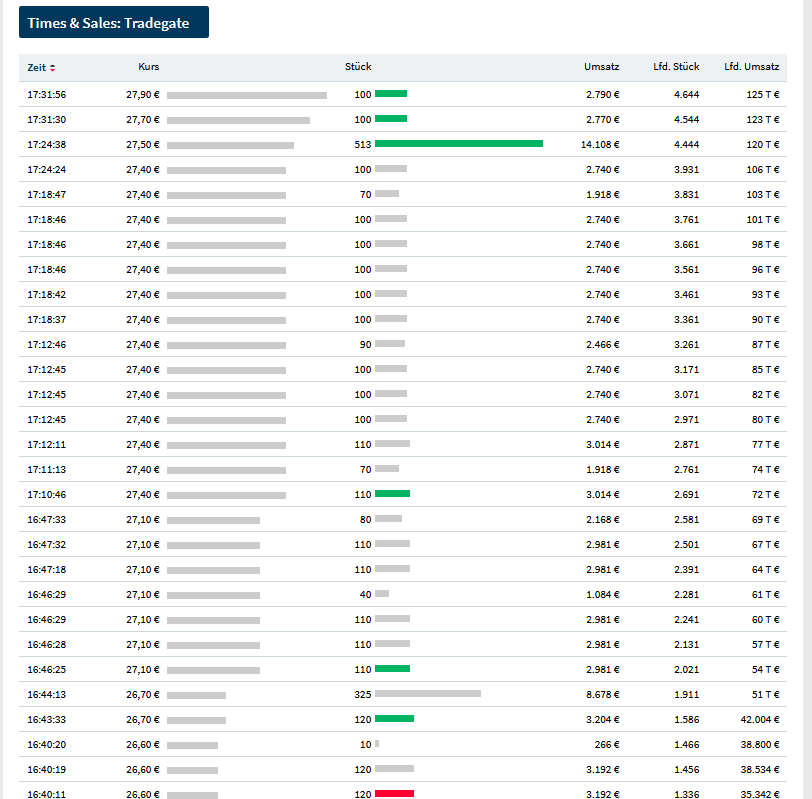

Angehängte Grafik:

screenshot_(197).png (verkleinert auf 62%)

screenshot_(197).png (verkleinert auf 62%)

Ich werd vermutlich nicht am Start sein, wegen familiärer Verpflichtung. Wre schön, wenn jemand velleicht zuhört und eine Zusammenfassung schreiben könnte. Muss ja nicht so umfassend sein, wie meine Mitschrift letztens bei Datron.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |

Muss schon sagen, die Frau Maile macht einen sehr freundlichen (gerade auch gegenüber Aktionären) und kompetenten Eindruck. Kann nicht jeder die Fragen so aus dem Stegreif beantworten. Da hab ich schon ganz andere Vorstände erlebt.

Ich sag jetzt mal nur kurz zu den Dingen aus dem Webcast etwas, das die Aktionäre vermutlich besonders interessiert.

Man hat für 2023/24 eine Prognose vorgenommen, die da lautet, ... 110-120 Mio Umsatz bei zweistelliger Marge ...

Es hat niemand nachgefragt, was unter zweistellig zu verstehen ist, aber aus dem Kontext ergibt sich m.E. dass damit 10-11% gemeint sind.

Eine neue Mittelfristprognose wird man höchstwahrscheinlich mit der Veröffentlichung des Geschäftsberichts veröffentlichen. Die alte Mittelfristprognose (100 Mio Umsatz in 2023 inklusive Zukäufe) wurde ja nun ohne Zukäufe erreicht.

Man hat aber durchblicken lassen, dass man 7% Wachstum p.a. als Ziel hat. Ich gehe davon aus, dass das ohne größere Übernahmen gemeint war.

Das Thema Q3 und hohe Marge wurde letztlich so beantwortet wie erwartet. Es gab in Q3 innerhalb des Segments Stromversorgung einen besonders robusten Bereich (Luft/Raumfahrt/Defense), der da sehr hohe Margen hatte. Das wird nicht häufig der Fall sein, so dass dieser günstige Produktmix eben nicht ständig zu 13,3% Marge führen kann. Dennoch ist man (auch in anderen Bereichen) auf gutem Wege, eben solche robusten, margenstarken bereiche voranzubringen.

Man hat immernoch mit Lieferengpässen bzw. längeren Lieferzeiten zu kämpfen, auch wenn deutlich geringer als während Corona. Deshalb der hohe Vorratsaufbau, wobei man erwartet, dass sich der nun am Hoch befindet. Nur wenn man noch stärker als aktuell wachsen würde, könnte sich das natürlich nochmal erhöhen. Frau Maile ist aber grundsätzlich ganz zufrieden mit dem Working Capital, weil man eigentlich immer nur 10-20% der Vorräte nicht durch Kundenauftträge gesetzt sind.

Auch die politischen und wirtschaftlichen Unsicherheiten (Inflation, Ukrainekrieg) machen Fortec in Sachen Beschaffungspreise, Transportkosten und Personalkosten zu schaffen. Umso zufriedener ist man mit der erreichten Marge. Beim Personal macht man gute Fortschritte bei der Recruitierung, was zeigt, wie Fortec als interessanter, seriöser Arbeitgeber wahrgenommen wird.

Man ist wohl in sehr gute, finalen Gesprächen zu einer Übernahme. Frau Maile hat es nicht explizit gesagt, aber es klingt so als gäbe es mehrere Targets, die ein Umsatzniveau zwischen 5 und 25 Mio bei zweistelliger Marge mitbringen sollen. Aber ein Target scheint in finaler Phase zu sein, aber sie soll wohl "ins neue Geschäftsjahr reinrutschen". Finde ich persönlich eh gut, wenn anorganisches Wachstum erstmal nur ein Halbjahr betrifft. Hat dann automatisch die Auswirkung, dass man im darauffolgenden Geschäftsjahr auch wächst. Insofern fände ich ganz gut, wenn die Übernahme ab Januar 2024 konsolidiert würde. Aber nur meine Meinung.

Bei der Frage nach der Gefahr, selbst übernommen zu werden, musste sie lachen. Fand ich ganz symphatisch. Sie meint halt, ein Angebot könne man natürlich nicht verhindern, aber dazu ist nichts bekannt. Man konzentriert sich darauf, den eigenen Aktienkurs/Unternehmenswert zu steigern, den man schon seit längerem als zu niedrig ansieht.

Ansonsten gabs Folien zum Nachhaltigkeitsbericht, den man dann endgültig ab 2025/26 in den Geschäftsbericht aufnehmen wird, aber natürlich macht man jetzt schon viel in dieser Richtung, von Energeieffizienz bis zu Frauenquote (35% im Konzern, ab Juli 50% im Vorstand).

Man treibt das Porjekt ONE voran, in dem es um einen neuen Auftritt (neues Logo, neue Struktur etc) ab Juli geht.

In Ägypten baut man einen neuen Entwicklungsstandort auf. Dort ist auch gerade das neue Vorstandsmitglied.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FORTEC Elektronik AG |