RWE - die Fakten vs. Kurs

Barclays hat RWE nach Zahlen auf "Underweight" mit einem Kursziel von 43,00 Euro belassen. Das erste Urteil laute "schlecht", schrieben die Analysten in einer Studie vom Donnerstag. Die Ergebnisse für das abgelaufene Geschäftsjahr hätten die Markterwartungen zwar erfüllt der Ausblick für 2011 und 2013 sei allerdings "sehr enttäuschend".

So falle der avisierte Rückgang des Überschusses im laufenden Jahr um 12 Prozent höher aus, als am Markt befürchtet. Das daraus resultierende Ergebnis je Aktie (EPS) von 4,93 Euro stehe einer durchschnittlichen Analystenprognose von 5,59 Euro gegenüber. Barclays selbst habe mit 5,53 Euro kalkuliert.

Noch schlechter sei der Ausblick für 2013. Unter Berücksichtigung der Auswirkungen geplanter Verkäufe in einem Volumen von 8 Milliarden Euro stelle der Versorger ein EPS von 3,75 Euro in Aussicht, das damit um 22 Prozent unter den Marktschätzungen läge. Auch die von Barclays erwarteten 4,38 Euro würden damit deutlich unterboten.

Letztlich führe der Ausblick vor allem zu hoher Unsicherheit für die Dividende. So gebe es keine Mindesthöhe für die Ausschüttung, sondern lediglich eine Zielspanne der Ausschüttungsquote zwischen 50 und 60 Prozent. Die damit errechnete Dividende bleibe sowohl 2011 als auch 2013 hinter den Erwartungen zurück.

Entsprechend der Einstufung "Underweight" rechnen die Analysten von Barclays Capital damit, dass sich die Aktie in den kommenden zwölf Monaten im Vergleich zu den anderen Titeln im beobachteten Sektor unterdurchschnittlich entwickeln wird./ag/rum

Analysierendes Institut Barclays Capital.

ISIN DE0007037129

http://www.finanznachrichten.de/...f-underweight-ziel-43-euro-016.htm

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Im Rahmen einer Branchenstudie zum europäischen Versorgersektor werde auf die möglichen Belastungen durch höhere Ölpreise infolge der Unruhen in Nordafrika und dem Nahen Osten hingewiesen.

RWE könnte unter Druck geraten, sollte es dem Unternehmen nicht gelingen, die steigenden Gaspreise auf die Kunden abzuwälzen. Die an den Ölpreis gekoppelten Gaspreise dürften mit den Lieferanten in Nachverhandlungen nur schwer anzupassen sein.

Der kurzfristige Ausblick von RWE sei schwach. Aber auch die neue mittelfristige Strategie sei vom Markt mit Enttäuschung aufgenommen worden. Auf Sicht der kommenden zwölf Monate seien kaum positive Treiber vorhanden.

Vor diesem Hintergrund bleiben die Analysten der Deutschen Bank bei ihrer Empfehlung die Aktie von RWE zu halten. (Analyse vom 04.03.11) (04.03.2011/ac/a/d)

http://www.wallstreet-online.de/aktien/RWE-Aktie/analysen

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

New York (aktiencheck.de AG) - Sofia Savvantidou und Andrew M. Simms, Analysten der Citigroup, stufen die Aktie von RWE (ISIN DE0007037129/ WKN 703712) unverändert mit "sell" ein.

Im Hinblick auf die neuen mittelfristigen Zielsetzungen könnten sich die überarbeiteten Schätzungen, die für 2011 bis 2013 um 8% gekürzt worden seien, als noch zu optimistisch erweisen. Auf Grund der geopolitischen Unruhen könnten sich die gestiegenen Preise bei Öl, Gas und Kohle wieder normalisieren. Die ersten Signale und Kommentare von Seiten der Upstream-Player würden keine Unterstützung bieten. Da keine Kraftwerksstilllegungen vor 2014 zu erwarten seien, dürften die Prognosen nur begrenzten Spielraum nach oben haben.

Die Hauptsorge gelte aber weiterhin der Bilanz. Diese Thematik sei von RWE nicht angegangen worden. Trotz der geplanten Investitionskürzungen und des Veräußerungsprogramms werde die Nettoverschuldung auf einem hohen Niveau bleiben. Damit könne keine Übereinstimmung mit dem Ziel des Managements festgestellt werden, dass A-Kreditrating zu behalten. Weitere Korrekturmaßnahmen könnten daher ergriffen werden. Eine Abstufung auf A- wäre besonders negativ, da RWE damit unter Zeitdruck geraten würde das Veräußerungsprogramm umzusetzen. Die Verkaufspreise könnten darunter leiden.

Eine sinkende Dividendenrendite bis 2013 auf 4,1% und ein in den Jahren danach gleichbleibendes Niveau sei nicht attraktiv. RWE bleibe im Versorgersektor der am wenigsten bevorzugte Titel. Das Kursziel werde von 44,00 auf 41,00 EUR zurückgesetzt.

Vor diesem Hintergrund bestätigen die Analysten der Citigroup ihre Verkaufsempfehlung für die Aktie von RWE

http://analysen.finanztreff.de/...2,seite,kurse,sektion,analysen.html

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

RWE trübe Perspektiven

New York (aktiencheck.de AG) - Deborah Wilkens, Analystin von Goldman Sachs, stuft die Aktie von RWE (ISIN DE0007037129/ WKN 703712) unverändert mit "sell" ein.

Nach der zuletzt gezeigten Underperformance im Vergleich zur Peer Group werde die Aktie aus der "Conviction Sell List" gestrichen. Am Kursziel von 45,00 EUR werde jedoch festgehalten.

..Die aktuelle Bewertung sei aber gegenüber den Titeln der Wettbewerber angesichts der trüben Wachstumsperspektiven immer noch zu hoch. Zudem sehe die bilanzielle Situation angespannt aus und die Branchenpositionierung infolge des Stromüberangebots sei schwierig.

Um die neue Dividendenpolitik des Unternehmens zu berücksichtigen, habe man die entsprechenden Erwartungen für 2011 bis 2013 nach unten angepasst.

Vor diesem Hintergrund sprechen die Analysten von Goldman Sachs für die Aktie von RWE weiterhin eine Verkaufsempfehlung aus. (Analyse vom 08.03.11)

(08.03.2011/ac/a/d)

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

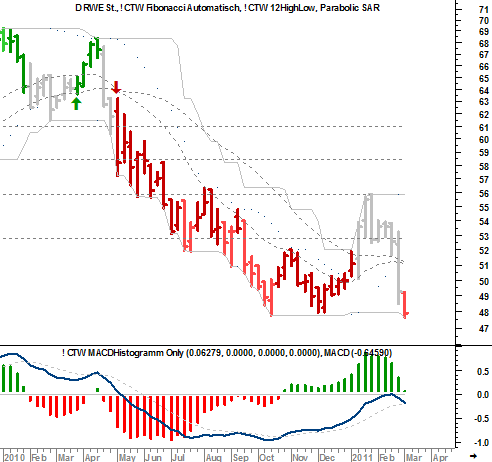

Die RWE-Aktie hatte zwischen April und Dezember 2010 bereits deutlich an Wert verloren und korrigierte von rund 68,- Euro auf rund 48,- Euro. Zwischen Oktober und Dezember 2010 bildete sich ein Doppelboden aus, der mit dem Bruch der 52,- Euro im Januar auch bestätigt wurde. Mit dem Test des 38,2% Retracement bei rund 56,- Euro wurde die Formation beendet, meiner Meinung nach ohne das Kursziel zu erreichen. Die Bewegung im Februar brachte RWE auf 47,20 Euro zurück und aktuell steht nun eine wichtige Entscheidung an: wird die Unterstützung gebrochen, könnte ein weiterer, herber Kursverlust vor der Tür stehen! Die Bewegung von 48,- Euro bis 56,- Euro könnte man durchaus als “failure” auf der mittleren- bis langen Ebene betrachten und ein weiterer Einbruch in Richtung 39,- Euro wäre wohl die Folge. RWE würde ich bestensfalls als “neutral” bezeichnen, ein Kurs unter 47,- wäre dann klar “bearish”.

http://www.boersen-blog.net/2011/03/09/...e-jetzt-gefaehrlich-werden/

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Angehängte Grafik:

rwe.png

rwe.png

Zürich (aktiencheck.de AG) - Patrick Hummel und Per Lekander, Analysten der UBS, stufen die Aktie von RWE (ISIN DE0007037129/ WKN 703712) unverändert mit "sell" ein.

Nach den geplanten Veräußerungen im Volumen von 8 Mrd. EUR notiere die RWE-Aktie auf Basis des 2013er KGVs mit einem Aufschlag zum Sektor von 20%. Es könnte zudem zu einer weiteren EPS-Verwässerung von 4% kommen. Da klare Äußerungen zu einer Mindestdividende fehlen würden und RWE plane, Dividenden in Aktien auszuzahlen, erscheine die Aktie insbesondere für ertragsorientierte Investmentfonds unattraktiv.

Die Meinung von RWE, dass der aktuelle Strompreis nicht von Dauer sein werde, könne man teilen. Allerdings würden sich im Sektor bessere Titel finden lassen, um von einer mittelfristigen Markterholung zu profitieren, die viel attraktivere Bewertungen besäßen, wozu auch E.ON (ISIN DE000ENAG999/ WKN ENAG99) gehöre.

Im Zuge einer Senkung der EPS-Schätzungen für 2011 bis 2013 um 8 bis 14% werde das Kursziel von 48,00 auf 44,00 EUR zurückgesetzt.

Vor diesem Hintergrund empfehlen die Analysten der UBS die Aktie von RWE weiterhin zu verkaufen. (Analyse vom 25.02.11) (25.02.2011/ac/a/d)

http://www.boerse.de/nachrichten/...n/1c89b644&page=&segment=

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Essen (aktiencheck.de AG) - Der Analyst der National-Bank AG, Steffen Manske, bestätigt sein "kaufen"-Rating für die Aktie von E.ON (ISIN DE000ENAG999/ WKN ENAG99).

Die Analysten würden heute den Tausch der RWE-Aktie (ISIN DE0007037129/ WKN 703712) gegen die E.ON-Aktie in ihrem auf hohen Ausschüttungsquoten ausgerichteten Dividendenkorb vornehmen. Zwar stünden beide Konzerne mit der anfallenden Brennelementesteuer, einer schwachen Strompreisentwicklung sowie einem unter Margendruck stehenden Gasgeschäft vor einer herausfordernden Zukunft. Nach Erachten der Analysten sei E.ON jedoch mit einer besseren Internationalisierung und höheren Fortschritten bei der Neuausrichtung u. a. mit vollzogenen Beteiligungsverkäufen einige Schritte voraus.

..Von den avisierten Veräußerungen von 15 Mrd. EUR habe E.ON bereits knapp 9 Mrd. EUR in den letzten Monaten realisiert. Bis Ende 2012 wolle E.ON auch dank zusätzlicher Effizienzsteigerungsmaßnahmen und zusätzlicher Kapazitäten den Abwärtstrend gestoppt haben und auf Basis der aktuellen Struktur wieder ein EBITDA von über 13 Mrd. EUR generieren. Für das Jahr 2011 erwarte E.ON jedoch ein EBITDA-Minus von 11 bis 16% auf 11,2 bis 11,9 Mrd. EUR. Die Dividende solle in den nächsten beiden Jahren mindestens 1,30 EUR je Aktie betragen. Somit bleibe nach Erachten der Analysten die Dividendenrendite mit 5,7% auf einem attraktiven Niveau.

Die Analysten der National-Bank AG raten die E.ON-Aktie nach wie vor zu kaufen. Das Kursziel werde bei 27,50 EUR gesehen. (Analyse vom 10.03.2011) (10.03.2011/ac/a/d)

http://analysen.onvista.de/empfehlungen/artikel/...?ID_NEWS=181615042

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Schätze, dass die in absehbarer Zeit von einigen Wochen unter 40€ stehen werden. Werden halt auch zur Zeit einfach "runtergeprügelt". Wenn jetzt der DAX noch unter die 7TSD tauchen sollte, dann gehts richtig bergab. "

=> da gebe ich dir vollkommen Recht.

Kursziel weiter </= 40 €

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Die US-Bank JPMorgan hat die Einstufung für RWE auf "Underweight" belassen. Nach den Zahlen und einem enttäuschenden Ausblick von Eon bevorzuge er weiterhin die mit "Neutral" eingestuften Papiere des Konkurrenten, schrieb Analyst Vincent de Blic in einer Studie vom Donnerstag. Der Experte begründete dies unter anderem mit der starken Bilanz und der Dividendenrendite von Eon.

AFA0024 2011-03-10/10:40

http://www.finanznachrichten.de/...laesst-rwe-auf-underweight-322.htm

© 2011 APA-dpa-AFX-Analyser

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

Optionen

| Boardmail an "Horst2.0" |

Wertpapier: RWE AG |

ja, wahnsinn was RWE sich da "leistet"....der dax bricht wieder um 100 punkte ein und die Versorger an der Spitze im Plus!

Irgendwie ist das ein Zurückkehren zur Normalität irgendwie.

Und ich sag's Euch der lebt noch!!!

Hätt ich nicht gedacht bei diesen Marktturbulenzen der letzten Tage!

Ein Fünkchen Hoffnung besteht wieder dass unser "Vertrauen" und unser "Durchhaltevermögen" bei RWE belohnt wird ....

Und jetzt - hoch damit !

Optionen

| Boardmail an "Horst2.0" |

Wertpapier: RWE AG |

Optionen

| Boardmail an "Horst2.0" |

Wertpapier: RWE AG |

RWE: Skepsis überwiegt

Michael Herrmann

Nach den unerwartet schwachen Zahlen haben Analysten die Aktien der deutschen Energieversorger unter die Lupe genommen. Die Meinung bleibt überwiegend skeptisch. Schlechte Nachrichten gibt es zudem von Seiten der Politik. Wie ernst ist die Lage wirklich?

Die ohnehin weitverbreitete Skepsis gegenüber den Aktien deutscher Energieversorger hat nach dem unerwartet schwachen Ausblick von RWE weiter zugenommen. Insgesamt empfiehlt nur ein Fünftel der Analysten die RWE-Aktie zum Kauf. Für Konkurrent E.on, der mit ähnlichen Herausforderungen zu kämpfen hat, sieht es nicht viel besser aus. Für den Branchenprimus ist rund ein Drittel der Analysten positiv gestimmt.

Kursziel 35 Euro

Sven Diermeier von Independent Research rät weiter zum Verkauf der RWE-Aktie. "Der Ausblick von RWE war schon sehr enttäuschend", sagte Diermeier in der Frankfurter Allgemeinen Zeitung. Vor allem die künftige Dividende dürfe enttäuschend ausfallen. "Von den 3,50 Euro, die dieses Jahr je Aktie gezahlt werden sollen, dürfte die Dividende nächstes Jahr noch allenfalls drei Euro betragen und im Jahr darauf gegebenenfalls nochmals sinken", so Diermeier. http://www.deraktionaer.de/aktien-deutschland/...erwiegt-14636069.htm

Optionen

| Boardmail an "Frau Schlau" |

Wertpapier: RWE AG |

http://www.verivox.de/nachrichten/...nung-und-beleidigungen-6426.aspx

Verivox | 31.05.2004

gesamtes Archiv

RSS Feed abonnieren Einem Bericht des "Soester Anzeiger" zufolge scheint die RWE Nachbesserungsbedarf beim Kundenservice zu haben.

- Anzeige -

Margret Takla aus Delecke staunte nicht schlecht über ein Schreiben der RWE Westfalen-Weser-Ems AG, in dem Sie dazu aufgefordert wurde, 321,24 Euro für Strom nachzuzahlen. Frau Takla nutzt einen Nachtspeicher und lässt die Wasch- und Spülmaschine aus Kostengründen nur nachts laufen.

Bei einer Überprüfung stellte Frau Takla dann erleichtert fest, dass die Zahlen für den Haupttarifzähler um 1.515 und für den Nachttarifzähler um 3.857 Einheiten von dem tatsächlich abgelesenen Stand abweichten. Ein Anruf beim RWE-Kundendienst sollte alles klären, wie man vermuten könnte.

Frau Takla musste sich jedoch wüste Beschimpfungen anhören, nachdem sie zuvor einige Zeit in der Warteschleife verbrachte. "Bewegen Sie ihren Arsch und gucken Sie den Zählerstand nach", musste sie sich von einer unverschämten RWE-Mitarbeiterin anhören. Es könne sich nur um eine "Märchenstunde" handeln.

Ein Anruf in der RWE-Hauptverwaltung brachte wenigstens den Erfolg, dass erneut ein Ableser geschickt wurde. Dieser bestätigte dann auch den Fehler der RWE. So musste frau Takla nicht 321,24 Euro zahlen sondern bekam sogar ein Guthaben von 207,60 Euro. Allerdings erachtete es die RWE eine Entschuldigung nicht für nötig.

Frau Takla informierte anschliessend 23 weitere Parteien der Eigentümergemeinschaft. Bei mindestens zwei weiteren Parteien traten ähnliche Differenzen auf. Klaus Schultebraucks von der RWE bedauerte den Vorfall, und entschuldigte sich im Namen des Unternehmens. Dass eine Mitarbeiterin derart verbal entgleiste, könne er sich jedoch nicht vorstellen.

Frau Takla will diesen Vorfall jedoch zum Anlass nehmen und in Kürze den Stromanbieter wechseln. Bei diesem Verständnis von Kundenservice darf sich die RWE nicht wundern, wenn weitere Kunden ihrem Beispiel folgen

Kursziel 35 Euro

http://www.investorsinside.de/...bleiben-die-underperformer-bis-2012/

E.ON und RWE bleiben die Underperformer bis 2012

Geschrieben am 09 March 2011

Tags: Atomsteuer, Ölpreisebindung, Bilanz 2010, E.ON, Energieaktien, Energieversorger, RWE

E.ON und RWE Aktionäre bleiben weiterhin auf der Verliererseite. Dachte man noch vor wenigen Monaten, dass die Anlage in Energiekonzerne ein nahezu sicherer Renditebringer ist, so hat sich dies inzwischen offenbar deutlich geändert. Auch wir haben uns in den letzten Wochen eher skeptisch zu den beiden Werten geäußert, da u.a. die Belastungen der neuem Atomsteuer nicht ohne Folgen für die Bilanzen der beiden Konzerne bleiben dürfte. Mit ca einer Milliarde Euro soll diese neue Steuer in Zukunft die Bilanz von E.ON belasten. Heute legte der Energieriese seine endgültigen Zahlen für das Geschäftsjahr 2010 vor und die waren alles andere als erfreulich. Unter dem Strich brach der Gewinn 2010 um 30 Prozent auf 5,8 Milliarden Euro ein. Auch der Ausblick enttäuschte die Anleger, die Aktie ging daraufhin weiter auf Talfahrt.

Bei dem Energieversorger rechnet man außerdem damit, dass das Überangebot an Gas in Europa sowie die Ölpreisebindung bei Lieferverträgen in diesem Jahr zu einem Verlust in Höhe von bis zu einer Milliarde Euro führen dürfte. Im Jahr 2011 werde das bereinigte Ebitda auf 11,2 bis 11,9 Milliarden Euro sinken, nachdem es 2010 noch 13,346 Milliarden Euro betragen hatte. Auch das Folgejahr 2012 sieht die E.ON Führung als ein sehr schwieriges an und rechnet erst im Geschäftsjahr 2013 wieder mit einer Besserung. Das Fazit unserer Redaktion vom Februar, als alle Medien die sogenannten “Nachzügler” angepriesen haben wie Sauerbier, bleibt.

Die heutige Zahlen des Energieriesen zeigen deutlich, dass die beiden Aktien wohl zurecht nicht an der Hausse der vergangenen 15 Monate teilgenommen hat. Sowohl die E.ON als auch die RWE Aktie dürften in nächster Zeit wohl zu den Underperformern gehören. Vor 2012 dürfte sich ein Einstieg hier nicht wirklich lohnen, genug Zeit also um vorher mit zyklischen Aktien weiterhin Geld zu verdienen. Die RWE Aktie notiert inzwischen nahe an dem 5-Jahres Tief. Mutige Anleger mit viel Geduld können also auf einen Rebound setzen, ansonsten drängt sich ein Engagement nicht auf, auch nicht für Dividendenjäger!

mein Kursziel 35 Euro

Oder hat hier jemand doch mehrere Accounts?

Na ja, nur schade das der Thread so vollgemüllt wird.

Da sollte man bei Ariva mal drauf achten. Irgendwann liest das hier sonst keiner mehr.