Q-Cell wird sich schneller als man denkt erholen!

Denn jeder von uns sieht die täglichen Schwankungen. Im Moment sollte man die Aktien nicht für längere Zeit behalten.

Man kann von dieser Krise und von diesen Schwankungen sehr viel verdienen. Besonders bei den Solaraktien sind die Schwankungen groß.

So etwas mage ich nicht, deswegen werde ich ihn für eine Weile sperren müssen.

Das war auch meine Antwort am Freitag auf seine Pusherei:

Beitrag #374

adriano25: Das glaube ich nicht

19.09.09 11:41

Denn die Zeit ist noch nicht reif dazu. Dieser Anstieg war nicht nur bei Q-Cells sondern bei fast allen Solarunternehmen, deswegen hab Ich gestern Abend um 14,05 verkauft. Die 35% sind zu schnell gekommen.

Ich warte noch ab bevor ich wieder einsteige.

Das ist nur meine Meinung!

Ich hoffe, dass er diese Gewohnheit ändert. Das bringt weder ihm noch uns etwas Positives!

Die Analysten von SES Research bewerten die Q-Cells-Aktie (WKN 555866) auch weiterhin mit „verkaufen“ mit Kursziel 10,00 Euro.

Zwar verfüge Q-Cells mit seiner technologische Stärke über die Basis, um seine Stellung als erstklassiges Solarunternehmen beizubehalten. Auch sollte das schnell wachsende Projektgeschäft die schwache Nachfrage von Kundenseite zumindest teilweise ausgleichen.

Dennoch gestalte sich die Gesamtlage auch weiterhin sehr schwierig. Die Experten rechnen damit, dass bis 2011 signifikante Überkapazitäten bestehen sollten, sodass weiterer Preis- und Margendruck wahrscheinlich sei. So hätten 50 von zunächst 60 Kunden stark unter der Finanz- und Wirtschaftskrise zu leiden. 25 sei es nicht einmal möglich, die vereinbarten Vertragsbedingungen einzuhalten. Daher werde Q-Cells seinen Kundenstamm neu aufbauen müssen.

Was diese Verrückten tun, wird sofort von der Börse angenommen.

Das heißt: sie arbeiten eng zusammen.

Man kann monatlich zwei Mal traden. Denn die Agenturen werden und können keine Aktie in Ruhe steigen lassen. Sie wollen mit ihren schmutzigen Methoden zu ihren Millionen kommen. Und es gelingt ihnen ob es uns gefällt oder nicht.

Denn die Börse arbeitet mit ihnen Hand in Hand und ihre manipulierte Meldungen werden von der Börse getragen.

Das ist traurig aber wahr!

Deutsche Analysten und Wirtschaftszeitungen haben seit Monaten versucht die deutsche Solarbranche mit fahdenscheinigen Argumenten kaputt zu reden! Das ist ziemlich mies!

Dabei haben sie natürlich die übrigen deutschen Solarunternehmen, nämlich jene die im ersten HJ Gewinne machten, allzu gerne verschwiegen...

Produkten des Mutterkonzerns. Q-Cells Clean Sourcing, eine weitere Tochter,

vermarktet den dort erzeugten Sonnenstrom. Zellen mit einer Leistung von 100 bis 200 Megawatt sollen 2009 in Eigenprojekten verbaut werden - ein Großteil der angepeilten Jahresproduktion von 600 bis 800 Megawatt. "Die Firma entwickelt sich vom reinen Zellhersteller zum Photovoltaikkonzern", sagt der Vorstandsvorsitzende von Q-Cells, Anton Milner

http://www.handelsblatt.com/unternehmen/industrie/...ichten;2460301;2

Weite so!

Viele Grüße

Optionen

| Boardmail an "Sir Knoppix" |

Wertpapier: Global PVQ SE |

Warum dieser Kurzsturz ? Das sind doch alles keine neuen Nachrichten !

Waren es nur Gewinnmitnahmen ! Die Aktie ist echt anstrengend.

Aber wie gesagt...... 2+2=5-1 man braucht halt Nerven.

Ein großer Verlierer ist nach Meinung der Schweizer Investmentbanker das einstige Aushängeschild und der führende Hersteller von Solarzellen, Q-Cells. Das Kursziel sehen die Experten bei 7,50 Euro. Derzeit notiert der Titel noch bei rund 13 Euro.

Ähnliche Abschläge dürfte es künftig auch für Conergy geben. Hier legt sich die UBS mit einem Kursziel bei 0,50 Euro fest. Aktueller Kurs: 0,93 Euro.

Auch der Modulhersteller Solon fällt bei den Schweizern derzeit unten durch. Rund 35 Prozent dürfte es künftig mit der Aktie der Berliner abwärts gehen. Die Analysten gehen davon aus, dass keines der drei genannten Unternehmen am Jahresende ein positives Ergebnis erwirtschaftet.

Solarworld hingegen dürfte dies gelingen. Jedoch auch hier senkt die UBS den Daumen und rät den Titel zu verkaufen. Allerdings rechnet sie nur mit einem geringen Abschlag von neun Prozent.

Einzig Wacker Chemie, das den Rohstoff Silizium für die Solarindustrie liefert, steht auf der Kaufliste. Maschinenbauer für die Solarindustrie wie Roth & Rau oder Manz stehen nicht auf der Cover-Liste der UBS.

http://www.boerse-online.de/aktien/...Zeugnis-von-der-UBS/512492.html

Nun bleiben positive Nachirichten aus, die Kurse purzeln und ich frage mich ob ich nun bei Q-Cells einsteigen soll und wenn ja, wann. Ich hätte deswegen 3 zentrale Fragen

1. Wie schätzt ihr persönlich den Solarmarkt 2010 ein, wird er durchgehend von einer großen Überkapazität geprägt sein oder hungert die Weltwirtschaft, welche schneller auf die Beine gekommen ist als alle gedacht haben, schnell wieder nach Energie, so das die Energieträgerpreise steigen und auch Solarmodule wieder an Attraktivität zulegen?

2. Wie sieht es mit den finanziellen Mitteln bei Q-Cells aus? Da ich Wirtschaft nur als Nebenfach studiere und erst neu dabei bin checke ich die Konzernzahlen noch nicht ganz, zwei sind mir jedoch hängen geblieben, nämlich ein Verlust in diesem Halbjahr von ca. 700Mio.€ und dann noch die Aussage eines Vorstandes, dass ca. 520Mio.€ an Finanzmitteln zur Verfügung stehen. Wie groß ist also die Gefahr einer Insolenz, den Q-Cells ist massiv aus Wachstum ausgelegt, nun fehlt aber der Nährboden, heißt das nun das die Pflanze kurz vorm absterben ist, oder nur ihr Wachstum verlangsamt.

3.Was ist denn früher bei der Kommunikation im Management verkehrt gelaufen? Ich hatte da Q-Cells noch nicht im Visier. Ist zu erwarten, dass aus den Fehlern gelernt wurde oder muss man ein generelles Misstrauen gegen das Management hegen? An sich finde ich die breite Aufstellung mit einer eigenen Solarparksparte, der großen Investition in die Dünnschichttechnologie und zu meiner Schande auch das Werk in Malaysien gut.

Was sagt ihr dazu?

(Kurse von 20€ oder so waren sogar für mich nicht absehbar, manche Leute benutzen einfach ihr Hirn nicht oder?)

Auch Solarworld schwimmt auf der schlechten "Solarwelle" wie wir, die Analysten haben den potentiellen Investoren ein falsches Bild in deren Köpfen projektiert (PV in China gut und in Deutschland teuer).

Es wird noch ein Weilchen dauern, bis dieser Herdentrieb nicht mehr funktioniert. In den nächsten Quartalen lässt es sich nicht mehr verschweigen, dass auch deutsche Solarunternehmen kräftig verkauft haben und die Chinesen nicht nur glänzen!

Optionen

| Boardmail an "Sir Knoppix" |

Wertpapier: Global PVQ SE |

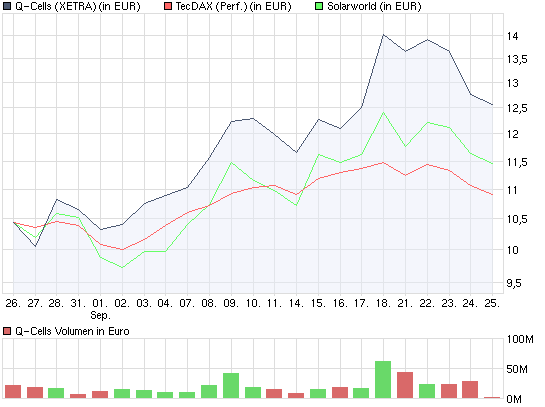

Angehängte Grafik:

chart_month_q-cells.png (verkleinert auf 93%)

chart_month_q-cells.png (verkleinert auf 93%)

Es wäre cool wenn duch auch noch auf meine Fragen eingen würdest, so weit du eben Lust hast.

Zu 1.: Doch sei eine baldige Nachfrageerholung in der Solarindustrie nicht zu erwarten, vielmehr werde 2010 ein „ganz schwieriges“ für die Branche, so Brenninkmeijer .....

http://www.das-anlegerportal.de/...on-ins-ausland-verlegen-n76315.htm

Marcel Brenninkmeijer ist Aufsichtsrats-Chef von Q-Cells und ist Hauptaktionär (Good Energies)

Dies ist auch meine Meinung. Q-cells wird diese Krise überleben bzw. durch ein Konzern übernommen werden, aber Gewinne und Kurse der vergangenen Jahre werden wir bei weitem wohl nicht wieder sehen.

Zu 2.: Die 700 Mio Euro Verlust stammen fast nur aus der Abschreibung der REC-Aktien. Der verflossenene Finanzvortsand Schüning hatte mal den Aktientausch Q-Cells - Rec als Geniestreich gesehen. Denn so wollte mal das damals noch knappe Silizium sichern. Wir an der Börse kennen das ja, das Geld ist "verzockt" ... nun gibt es Silizium-Wafer im Überfluss. Übrigens haben viele andere Firmen auch noch an bestehenden ungünstigen Lieferverträgen zu knappern.

In diesem Jahr kommen noch auf Q-Cells ca. 100 Mio Euro Abschreibungen wegen der Stillegung von Linien hinzu. Zwar ist der Solarmarkt zur zweiten Jahreshälfte wieder angezogen, aber dieser "Gewinn" wird wohl mager ausfallen oder ganz aufgefressen werden. Im nächstem Jahr können teure Lieferverträge wohl geändert oder abgebrochen werden.

Aber bei allem negativen ... der Technologievorsprung, die Eigenvermarktung durch Q-Cells Int. (Solarparks), beste Dünnschichttechnolgie (Solibro) und die Verlagerung der Produktion nach Asien sind eine gute Basis für die Zukunft. In einigen Dingen ist Q-cells sogar besser aufgestellt als z.B. Solarworld.

zu 3.: Das Image von Q-Cells hat natürlich Schaden genommen durch das Schönreden des CEO Herrn Milner. Erst sagt er, seine Firma segelt an der Finazkrise vorbei, dann kurz danach .... viele Abnehmer hätten über dem Jahreswechsel Verträge nicht ausgeführt. Und dann immer wieder Gewinn- bzw. Umsatzerwartung heruntergeschraubt. Da hat man schnell die Glaubwürdigkeit verspielt.

Aber es ist bestimmt nicht nur mir aufgefallen, seit dem Frühsommer hört man keinen Mux mehr von ihm .... und das, obwohl ein paar positive Dinge zu vermelden gewesen wären. Ich habe schon lange gewusst, dass die Kurzarbeit in der Produktion aufgehoben wurde (durch Mitarbeiter von Q-Cells). Oder dass doch nicht die 4 "alten" Linien heruntergefahren sind, sondern erst mal nur die Linie 4.... (Entlassungen wird es trotzdem geben und die Stillliegung der anderen Linien im nächstem Jahr)

Er war so ein erfolgsgewöhnter Mensch, er hätte es gerne wieder hinausgeschrien. Aber nun ist er ein paar mal damit auf den Mund gefallen und wird es hoffentlich begriffen haben. Meine Theorie dazu ist aber ... der neue Aufsichtsrat-Chef Marcel Brenninkmeijer (glaube seit der HV am 18.06.09 im Amt) hat ihn zurückgepfiffen und die Pistole auf die Brust gesetzt.

Ich denke, es wird sich in der nächsten Zeit beim Personal in der obersten Etage einiges drehen. Aber Q-Cells geht auf keinem Fall krachen, aber Thalheim hat die Spitze als Solarzellenhersteller NR.1 schon längst abgegeben. Dort wird Forschung in Zusammenarbeit mit verschiedenen Instituten betrieben werden und eine kleine begrenzte Anzahl von Produktionslinien erhalten bleiben (Multikristalline Zellen und Dünnschicht). Die eigentliche Produktion wird nach Asien verlagert.

Am günstigsten wäre eine Übernahme durch einen finanzstarken Investor, der den Aufbau dort beschleunigt. Q-Cells muss mit dem Geld rechnen, knausern ... die fetten Jahre sind vorbei.

Wie schon gesagt, das ist alles nur meine Meinung.

Viele Grüße

Optionen

| Boardmail an "Sir Knoppix" |

Wertpapier: Global PVQ SE |

http://www.deraktionaer.de/xist4c/web/...-zu_id_43__dId_10901429_.htm

Wieder Übernahmegerüchte ... schnell Q-Cells-Aktien kaufen ... für 1 Tag Gewinn einstreichen ... dann alles wieder vergessen und weiter Seitwärtsbewegung beobachten ;-)

Viele Grüße

Optionen

| Boardmail an "Sir Knoppix" |

Wertpapier: Global PVQ SE |

ist eben Börse...

wer glaubt das er geld verdienen kann..der verliert

und wer glaubt des er verluste macht...und verkauft...der verliert auch

so geht es an der Börse...es geht um geld und nicht um glauben....

30.09.2009 - Nach einer massiven Abwärtsbewegung hat die Aktie von Q-Cells weite Teile des Jahres 2009 in einer volatilen Seitwärtsbewegung oberhalb von 9,52 Euro verbracht. Die charttechnische Gesamtlage hat sich damit auf übergeordneter Basis merklich entspannt, bietet den Bullen wieder Chancen. Im kurzfristigen Zeitfenster sah dies zuletzt noch anders aus: Nach einem gescheiterten Ausbruchsversuch über den Widerstand bei 14,75 Euro fiel das Papier bis auf die Unterstützung bei 12 Euro zurück. Hier allerdings konnte die Aktie gestern mit einer langen Lunte im Candlestick-Chart eine Stabilisierung einleiten und diese am Dienstag mit Gewinnen im schwachen Marktumfeld stabilisieren.

Im Fokus steht nun eine Hürde, die bei 12,90 Euro endet. Gelingt der Ausbruch hierüber, kommen die nächsten Hindernisse bei 13,26/13,41 Euro bzw. 13,65/13,85 Euro ins Visier, bevor 14,14/14,17 Euro und 14,75/14,83 Euro in Angriff genommen werden können. Limitierender Faktor auf der Oberseite könnte zudem die obere Begrenzung des Bollingers sein, die zurzeit bei 14,32 Euro liegt.

Wenn man sich dann den folgenden Artikel aus "Der Aktionär" anschaut,

http://www.deraktionaer.de/xist4c/web/...EEG_id_43__dId_10977209_.htm

wo von drei großen Solar-Riesen wie SMA, Solarworld und Q-Cells nur die ersten beiden als mögliche Gewinner gehandelt werden und dabei Kostolany seinen Spruch im Hinterkopf behält, dann verleitet das schon dazu, Q-Cells zu kaufen. Angeblich würden bei den anderen beiden die Fundamentaldaten stimmen.

Sie erwähnen hierbei nicht einmal, dass gerade Q-Cells unterbewertet ist. Signifikante Gewinnsteigerung über die letzten Jahre und ein Börsenkurs deutlich unter Buchwert ist vielleicht nicht alles, aber auch etwas.

Wie auch immer. Das passte gerade schön zum Titel dieses Themas.

Optionen

| Boardmail an "Murguel" |

Wertpapier: Global PVQ SE |

Unser allseits-geliebter, glazköpfiger Alfred Maydorn.

Alfred Maydorn war für mich bisher kein Begriff. Die Zeitschrift selbst habe ich ein einziges mal gekauft. Ist mir zu konservativ. Mit den 0-8-15-Tipps solcher Zeitschriften kommt man vielleicht auf eine akzeptable Rendite wie 3 bis 5 Prozent. Aber jemand wie ich, der nicht vermögend ist, braucht eine stärkere Spritze, um auf die Beine zu kommen. Unter 10% brauche ich nicht anzufangen. Sonst wird's nix mehr mit meiner ersten Million in diesem Leben. :-)

Optionen

| Boardmail an "Murguel" |

Wertpapier: Global PVQ SE |