Affimed Therapeutics B.V. - AFMD

Ist ein freier MDG-Thread..

https://www.ariva.de/forum/...en-charts-einzeiler-u-s-w-522032#bottom

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Affimed NV |

Bei Affimed war die Lage vor einigen Wochen (aber eigentlich schon seit ca. einem Jahr) zusätzlich schwierig, da sie nur an der US Börse NASDAQ gelistet ist und dort aufgrund des niedrigen Kurses unter einem Dollar akut von der Streichung bedroht war. Diese wurde nun durch eine Zusammenlegung der Aktien im Verhältnis 10 zu 1 bis auf weiteres behoben, worauf viele wiederum seit über einem Jahr mit Spekulationen auf einen weiteren Kursverfall nur gewartet haben und entsprechend reagiert hatten.

Bei Medigene gab es vor Jahren ebenfalls eine Zusammenlegung der Aktien, allerdings ohne die akute Gefahr eines Delistings und "nur" im Verhältnis 4 zu 1. Dies hat über die Jahre gesehen, den Medigene Aktienkurs tatsächlich optisch über dem Euro gehalten.

Im Augenblick dürften beide vom Aktienkurs wieder in Regionen gelangt sein, die institutionelle Anleger ansprechen, um eine anstehende Finanzierung der klinischen Entwicklung mitzutragen.

schon als aussichtsreicher ...

Ich denke, wer so im Kurs herruntergeprügelt wird, sollte über einen 50% Anstieg auch nur müde lächeln.

(Aber Achtung - wegen des Resplits sind die alten Kursprognosen von Berenberg natürlich auch um den Faktor 10 höher anzusehen -- hier also 60 Dollar - was natürlich nach wie vor eine lächerliche Bewertung für Affimed darstellen würde, wenn sie die einzigen sind, die dauerhaft traumhafte Ergebnisse bei NK-Zelltherapien ermöglichen, ohne die sonst bei CAR Therapien notwendigen gentechnischen Manipulationen.)

Ergebnissen aufwarten sollten:

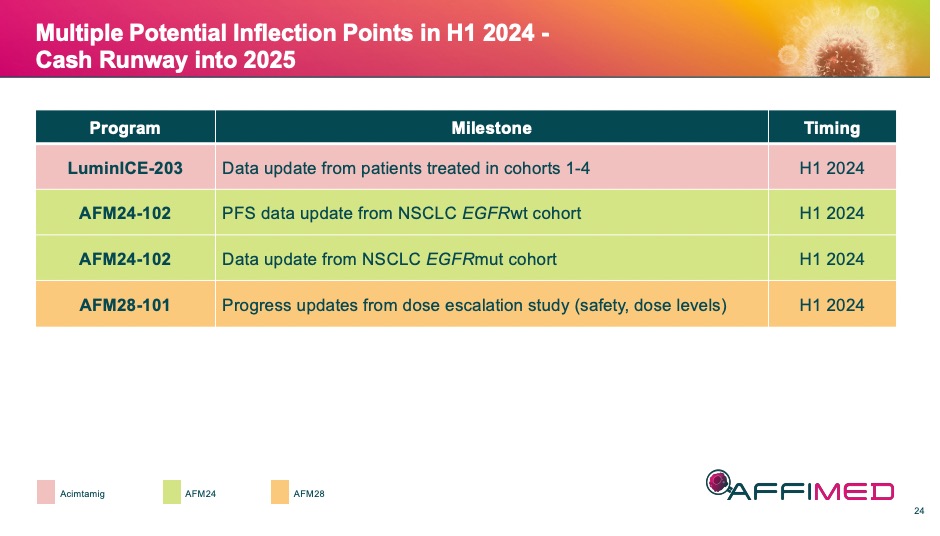

AFM13 + AlloNK Kohorten 1-4

AFM24 + Atezo EGFRwt + EGFRmut Kohorten

AFM28

Angehängte Grafik:

afmd-2024-h1-inflection.jpg (verkleinert auf 54%)

afmd-2024-h1-inflection.jpg (verkleinert auf 54%)

Programm für bis zu 5 Milliarden $.

Bliebe davon nur die Hälfte als Gewinn hängen, wäre das bei einem KGV von bescheidenen 10 ein Unternehmenswert von 25 Milliarden $. Aufgrund dieser persönlichen Einschätzung halte ich die Aktien bis zum bitteren oder sonnigen Ende.

Und ich meine --nie--

Diese Art der Verträge gibt es zuhauf in der Bio/Pharmabranche.

"Genentech, a member of the Roche Group, has committed up to $5 billion in potential milestone payments and royalties to Affimed under a collaboration designed to develop and commercialize novel NK cell engager-based immunotherapies to treat multiple cancers..."

https://www.genengnews.com/news/...ancer-immunotherapy-collaboration/ (Aus 2018)

Das zur Info. Aber du kannst natürlich trotzdem an eine fantastische Marktkapi von 25Mrd. glauben.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Affimed NV |

Cash reach bis H2 2025.

https://www.insidermonkey.com/blog/...rnings-call-transcript-1284509/

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Affimed NV |

Geld ist es, und der depresste Kurs.

Affimed muss Geld reinholen spätestens in H2/24.

Geld bekommt man entweder

a) durch ein Offering, was bei diesem Kursniveau auf eine massive Verwässerung rauslaufen würde und unseren Investmentcase als aktuelle Teilhaber faktisch zunichte machen würde.

b) durch eine BigPharma Deal, der immer unwahrscheinlicher zu werden scheint, sieht man sich die Einsparungen von BIgPharma im Bereich Onkologie im allgemeinen und NK Therapien im Besondern ansieht (Sanofi axt NK Beteiligung)

Meine Frage ans Board: Wie seht ihr die Lage? Sehe ich zu schwarz? Bleibt für uns Investoren zum Ende hin nur Pech oder Schwefel?

Da sind Investoren an Bord, die wissen, wie man damit dann entsprechend umzugehen hat, um die Bewertung und unser Investment zu vergolden. Aber im Moment hängt alles am Erfolg der klinischen Tests. Bei guten Ergebnissen dürfte der Kurs automatisch nach oben springen und damit sind alle anderen Optionen dann auch wieder besser realisierbar. Im Moment sitzen alle wie die Kaninchen vor der Schlange.