Verbio KZ 11,50

"Die Gründe der Handelsaktivitäten sind rein privater Natur und haben keinen Bezug zu der zukünftigen wirtschaftlichen Entwicklung bei VERBIO."

Schön, dass Verbio nun im MDAX ist.

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Verbio SE |

Nur meine Meinung.

es ist gut das verbio aufgenommen wird,aber man sollte seine persönlichen erwartungen damit nicht all zu hoch hängen .

nmpm.

Südostasien, Mittel- und Südamerika, güner Wasserstoff ... da tut sich wohl einiges.

https://www.verbio.de/investor-relations/...kurs-erreicht-neue-stufe/

zitiere wörtlich:

"Nach der erfolgreichen Inbetriebnahme der Bioraffinerie in Nevada (Iowa, USA) im Frühjahr 2022 wird der Aufbau einer Bioethanolproduktion in den USA vorangetrieben. Parallel befinden sich weitere Wachstumsprojekte in Prüfung: vom Ausbau der Biomethankapazitäten bis zur Herstellung von grünem Wasserstoff und synthetischem Methan. Auch Südostasien, Mittel- und Südamerika rücken aufgrund der dortigen breiten Roh- und Reststoffbasis zunehmend in den strategischen Fokus des Bioenergieproduzenten. Das Management hat die Grundlagen dafür gelegt. „Organisatorisch sind wir auf zukünftiges erhebliches Wachstum eingestellt: Wir haben den Vorstand um eine CFO-Position erweitert. Die Vorstandsressorts wurden neu aufgeteilt und stärker nach regionalen Kriterien ausgerichtet. Außerdem vergrößern wir unser internationales Team um mehr als 100 Mitarbeitende bis Mitte nächsten Jahres“, erklärt Claus Sauter."

Optionen

| Boardmail an "sesselpupser" |

Wertpapier: Verbio SE |

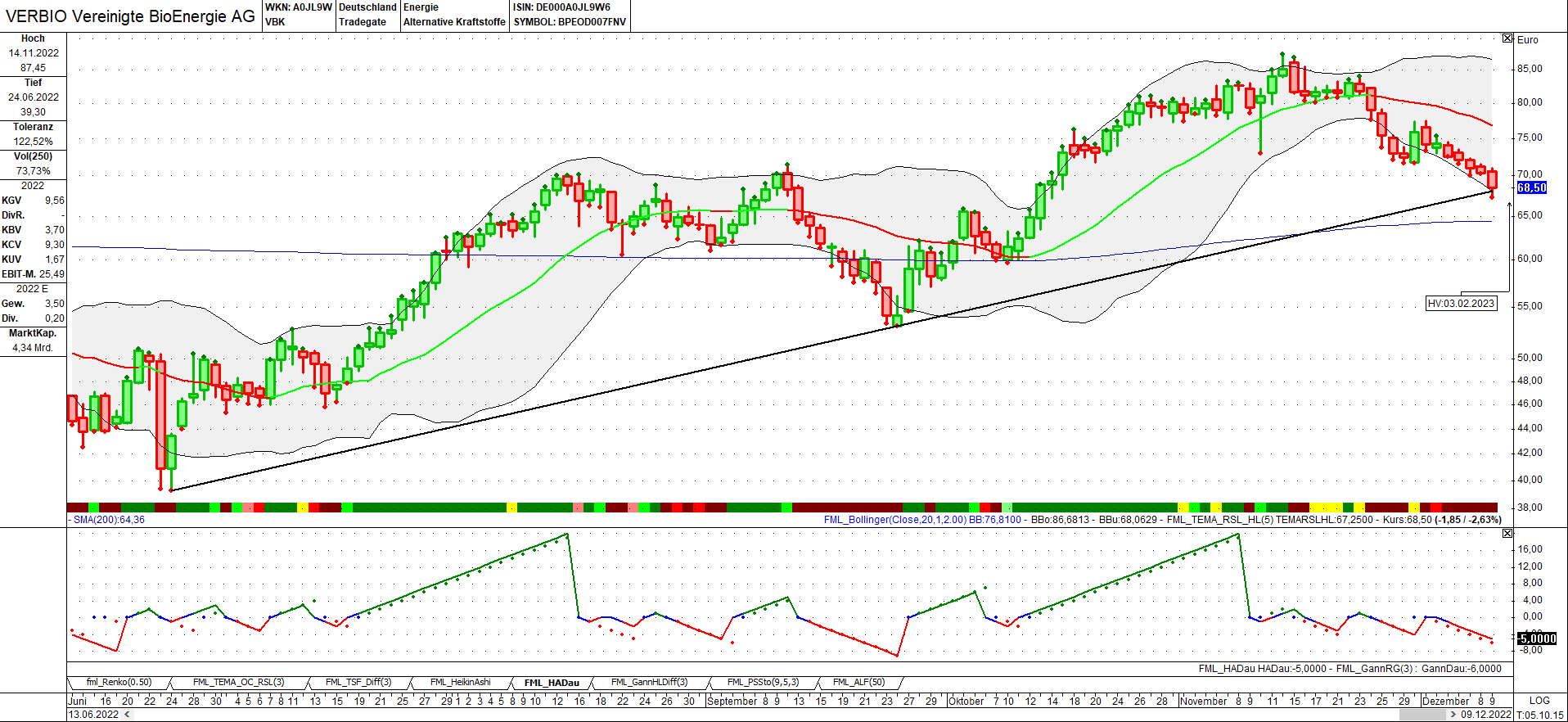

Angehängte Grafik:

verbio_091222.png (verkleinert auf 26%)

verbio_091222.png (verkleinert auf 26%)

das ist ein abverkauf,warum auch immer.

seit dem hoch haben wir ja min. 20% verloren und es scheint weiter abwärts zu gehen.

nmpm.

klar ist man vorsichtig bzw. konservativ,aber die aussicht so zu schmälern ist eben an der börse nicht förderlich.

zwar laufen die internationalisierung gut voran, laut vorstand, aber dann sollte man eine bessere vorher sage auch mutig kommunizieren.

ist natürlich nur meine meinung,aber der vorstand wird es schon wissen müssen,warum und wieso.

die preise fallen für fossile energie und somit wohl einher gehen wohl auch die biokraftstoffen,abwärts.

nmpm.

Schätze, das könnte auch zum Teil der Angst geschuldet sein, dass Verbio möglicherweise doch irgendwelche "Übergewinnabgaben" leisten muss.

Verbio hat das zwar vor Kurzem negiert, aber es ist zu bedenken, dass hier viele Anleger keinerlei Vertrauen mehr in Szenarien haben, bei denen die Politiker ein gewichtiges Wort zu reden haben. Auch kein Wunder, betrachtet man die div. Ereignisse der Vergangenheit, die den Verbiokurs immer wieder mal stark abwärts geschickt haben.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Verbio SE |

Insider haben jedenfalls nachweislich massiv verkauft. Das sagt für mich eigentlich vorerst mehr aus als alles andere...

wenn man sowas macht,dann zeugt das von realitätsferne oder man möchte hier alles nach dem ausstieg für andere madig machen und sowas macht man nicht.bitte beweise vorlegen bei solchen äußerungen oder ansetze von betrug darlegen wo man diese sieht.

fest steht für mich,das herr sauter und team,immer sehr konservativ und ehrlich die wirtschaftlichen belange beim namen genannt haben und ich sehe hier kein einziges anzeichen von schmu.

das zeigt ja schon die aussage mit dem ebitda prognose in der zukunft,man macht eben keine mond vorhersagen und kann sie dann nicht einhalten,wirecard hat dies aber getan.

nmpm.

Optionen

| Boardmail an "difigiano" |

Wertpapier: Verbio SE |

Sehe dennoch hier vorerst keinerlei Potential nach oben.

Optionen

| Boardmail an "sesselpupser" |

Wertpapier: Verbio SE |

Grünes Methanol ist definiert als Methanol, das in einem Verfahren hergestellt wird, das keine oder nur geringe Treibhausgasemissionen verursacht. Es wird aus nachhaltiger Biomasse hergestellt und in der Regel als Biomethanol bezeichnet. Ebenso wie aus Kohlendioxid und Wasserstoff, die aus erneuerbarem Strom hergestellt werden, allgemein als e-Methanol bezeichnet.Die Unternehmen versuchen nun, erneuerbares Methanol in großen Mengen zu produzieren. Außerdem kann es aus verschiedenen Rohstoffen gewonnen werden. Dazu gehören zum Beispiel feste Siedlungsabfälle, Biomasse, Biogas/Biomethan und Schwarzlauge.......

Kann die Verbio Aktie die 200-Tage-Linie als charttechnische Unterstützung halten? Der Bereich wackelt,

Die Produkte von Verbio sind international gefragt. Aufgrund der hohen Volatilität ist die Aktie nun unglücklich unter den Stopp gerutscht.

https://www.deraktionaer.de/artikel/...loest-20322985.html?feed=ariva

offenbar fängt sie sich wieder

Optionen

| Boardmail an "bugs1" |

Wertpapier: Verbio SE |

Verbio heute in den M-Dax , Porsche in Dax

Zitate: "Das Flüssigerdgas soll in Europa zunehmend die bislang gasförmigen Importe über Pipelines aus Russland ersetzen."

"Nach Drosselung und Einstellung der Lieferungen sowie der Zerstörung der Ostsee-Pipeline Nord Stream 1 stellen sich Deutschland und Europa mit dem Bau von LNG-Terminals wie in Wilhelmshaven, Brunsbüttel, Stade und Lubmin neu auf."

"Bei LNG handelt es sich um Erdgas, allerdings in reinerer Form."

"Das Gas wird dann bei einer Temperatur von -162 Grad verflüssigt."

Verbio steigt in LNG-Markt ein (16.05.2022)

https://320grad.de/2022/05/16/verbio-steigt-in-lng-markt-ein/

Zitate: "Ab kommendem Jahr will Verbio am Standort Zörbig (Sachsen-Anhalt) nicht mehr Biomethan herstellen, sondern Flüssiggas."

"Der Biokraftstoffhersteller plant dafür den Bau einer Gasreinigungsanlage, um damit Biomethan aufzubereiten und zu verflüssigen."

"Davon verspricht sich Verbio ein „großes Potenzial“ im Bereich der schweren Lkw für den Güterfernverkehr."

"„Da das zum Einsatz kommende Biomethan bereits die erforderliche Erdgasnetz-Qualität besitzt, muss zur Aufbereitung für den Kraftstoffmarkt entsprechend weniger CO2 aus dem Volumenstrom entfernt werden“, erklärt das Unternehmen."

Verbio scheint vieles richtig zu machen.

Verbio stellte schon wieder einen neuen Rekord beim Umsatz und dem Ergebnis auf. Dafür mitverantwortlich sind die gestiegenen Preise für Biodiesel. Hier hat Verbio fast eine Monopolstellung. Der Umsatz stieg um +69 % auf 592,2 Mio. Euro. Neben Biodiesel hat auch Bioethanol dazu beigetragen. Hier sanken die Verkaufspreise zwar etwas, aber das Mengenvolumen hat deutlich zugelegt. Besonders stark ist Biodiesel gestiegen. Hier hat Verbio eine Monopolstellung.

Beim operativen EBITDA wurden alle Grenzen gesprengt. Es stieg um +202 % auf 121,4 Mio. Euro. Dies ergibt eine EBITDA-Marge von 20,5 %. Neben den gestiegenen Preisen war auch die Preissicherung bei den Rohstoffen maßgeblich beteiligt.

Das Unternehmen ist bekannt für eine sehr konservative Prognoseerstellung. So erwartet man für das laufende Geschäftsjahr 2022/2023 ein EBITDA von 300 Mio. Euro. Allerdings dürfte im weiteren Verlauf Prognoseerhöhungen mitgeteilt werden.

In dem laufenden Geschäftsjahr will das Unternehmen weiter expandieren. Durch beschleunigte Investitionen soll eine deutliche Kapazitätserweiterung erfolgen. Dabei stehen Indien und die USA im Vordergrund. Das Investitionsvolumen in die US-Anlage beträgt rund 40 Mio. Euro.

Die Aktie konnte seit Juni dieses Jahres einen Aufwärtstrend ausbilden, der inzwischen zum zweiten Mal getestet wird. Interessant dabei der Umstand, dass sich die Aktie vor einem solchen Test jeweils um rund 40 % vom Aufwärtstrend entfernt hatte. Zumindest zur aktuellen Wochenmitte signalisiert der Wert dabei die hohe Wahrscheinlichkeit, dass auch diesmal die Unterstützung erfolgreich bestätigt werden kann......