Procter & Gamble, fast 52Wochen Tief, kaufen?

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Procter & Gamble Corp. |

Dividende um +3 % erhöht und P&G kratzt am US ATH ...

Hier lohnt es sich immer mal wieder bei Schwäche auf zustocken !

Eine Aktie für die Ewigkeit

Optionen

| Boardmail an "tom77" |

Wertpapier: Procter & Gamble Corp. |

Optionen

Angehängte Grafik:

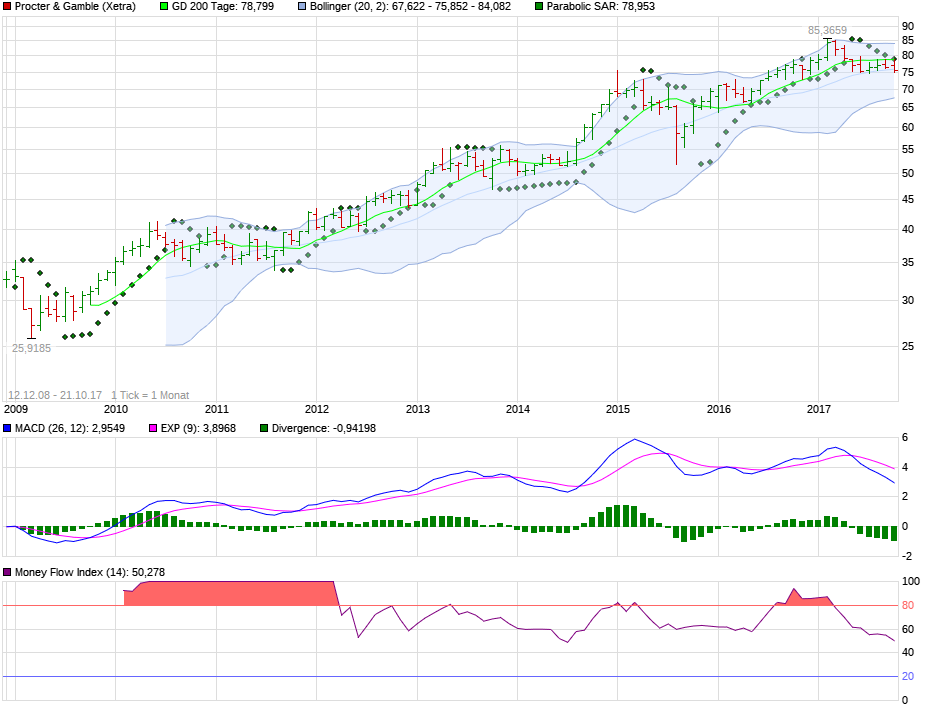

chart_all_proctergamble.png (verkleinert auf 54%)

chart_all_proctergamble.png (verkleinert auf 54%)

1989: 1:2 Split

1992: 1:2 Split

1997: 1:2 Split

2004: 1:2 Split

vgl. auch http://www.ariva.de/procter_%26_gamble-aktie/historische_ereignisse

Unter Berücksichtigung der vorgenannten Splits sieht "erschreckend wenig" anders aus... ...selbst bei einer Betrachtung ab dem Jahr 2000 mit "nur" einem 1:2 Split...

MfG PB

Optionen

| Boardmail an "Private Broker" |

Wertpapier: Procter & Gamble Corp. |

Optionen

>>> Dachte der langfrist Chart wäre schon splitbereinigt!

Da dachtest du auch richtig.

Deinen Hauptfehler hast du aber schon selbst genannt, nämlich die Dividenden, die darfst du nicht unter den Tisch fallen lassen (speziell bei einem Dividendenwert wie P&C).

Und was dann an 5 bis 6% schlecht sein soll verstehe ich auch nicht so richtig, gerade langfristig ist das eine ordentliche Rendite.

Klar gibt es die Highflyer mit zweistelliger Rendite (hat wohl jeder im Depot), aber im Gegenzug dann auch Verlustaktien (negative Rendite), bis hin zum Totalverlust.

Fazit: Eine Rendite im positiven Bereich ist eigentlich immer OK, ich sag' mal ausreichend. Und eine über dem Zinsniveau wäre imho dann schon mindestens befriedigend wenn nicht gar gut.

Alternativ kannst du auch mit einem Index vergleichen. Wenn du P&G mal mit dem S&P500 vergleichst, dann laufen die beiden langfristig ziemlich parallel, mehr ist mit einem Weltkonzern in einer Nicht-Hightec-Branche einfach nicht drin; dafür ist es aber weniger Risiko als beispielsweise Yahoo.

Stefan

Optionen

Optionen

| Boardmail an "youmake222" |

Wertpapier: Procter & Gamble Corp. |

Bin mit 350 Stück investiert seit diesem Jahr, was jedoch auf eine sehr negative Entwicklung hinauslief. Aktuell 7% im minus.

Mit fehlt aktuell die Fantasie woran es wohl liegt bei diesem Weltkonzern.

Drin bleiben und Tee oder reissleine?

Danke und Grüße

Biker

Pampers-Macher Procter & Gamble verbucht Geschäftszuwächse

share with twitter share with LinkedIn share with facebook

share via e-mail

0

20.10.2017 | 14:58

CINCINNATI (dpa-AFX) - Der weltgrößte Konsumgüterkonzern Procter & Gamble (P&G) hat Gewinn und Umsatz im vergangenen Quartal gesteigert. Insbesondere das Geschäft mit Schönheitsprodukten ließ die Erlöse in den Monaten Juli bis September im Vergleich zum Vorjahreszeitraum um ein Prozent auf 16,65 Milliarden Dollar (14,1 Mrd Euro) klettern. Das teilte der Hersteller von Pampers-Windeln, Gillette-Rasierern und Ariel-Waschmittel am Freitag in Cincinnati mit.

Der Überschuss stieg um fünf Prozent auf 2,85 Milliarden Dollar. Das lag aber daran, dass sich frühere Belastungen aus nicht fortgeführten Geschäftsbereichen nicht wiederholten. "Wir haben Umsatzwachstum in einem abgeschwächten globalen Gesamtmarkt geliefert", betonte P&G-Chef David Taylor. Bei den Jahreszielen sei man auf Kurs.

Bei Anlegern kamen die Zahlen allerdings weniger gut an. Die Aktie reagierte vorbörslich mit Verlusten von knapp zwei Prozent. Zwar übertraf der Gewinn die Prognosen der Analysten leicht, bei den Erlösen hatte sich die Wall Street aber etwas mehr versprochen. Seit Jahresbeginn liegt der Kurs allerdings mit fast acht Prozent im Plus.

Die Konzernführung kann Rückendeckung von Anlegern derzeit gut gebrauchen. Denn Procter & Gamble liegt mit Großinvestor Nelson Peltz im Clinch, der mit seinem Hedgefonds Trian Fund Management auf mehr Einfluss drängt und dem es zuletzt beinahe gelungen war, sich von den Aktionären in den Verwaltungsrat wählen zu lassen./stw/hbr/DP/stb

© dpa-AFX 2017

Optionen

| Boardmail an "ParadiseBird" |

Wertpapier: Procter & Gamble Corp. |

Angehängte Grafik:

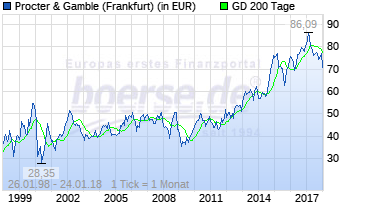

chart_all_proctergamble.png (verkleinert auf 54%)

chart_all_proctergamble.png (verkleinert auf 54%)

Danke für deine Einschätzung!! Die Wechselkurs Thematik ist ein sehr wichtiger Einfluss für meine negative Performance. Ich hatte p+geschrieben schon als buy and hold Wert gekauft, war und bin jetzt doch aber zugegeben sehr negativ überrascht über die Entwicklung. 4-5 Prozent ins minus zu rutschen waren mir durch aus bewusst. Ist wohl psychologisch bedingt ein Ereignis was mir bei diesem Standart Wert nicht in den Sinn gekommen ist.

Ich bleib aber einfach mal investiert und folge deinem Rat.

Würde mich wahrscheinlich noch mehr ärgern jetzt zu verkaufen und dann später zu sehen wie es sich wiederberappelt hat.

Viele Grüße

Biker

2.) Größte Konsumgüteraktie Pempers, Ariel, Braun, always, blend a dent, pampers, Gillette, usw usw endlose name-Produkte das auch in Krisenzeiten konstante Umsätze garantiert. Das es aber auch hier immer wieder zu Korrekturen kommt sieht man in den letzten Wochen. Hier steigen dann große Hedgefonds bei entsprechender Korrektur ein und garantieren, dass es nicht ins bodenlose wie bei Automarken, Maschinenbau, ect. fällt, weil in Krisenzeiten diese teuren Produkte hintenangestellt werden.

3.) 20 Jahres-Chart, größte Korrektur gab es 2000 mit stärsten Rücksetzer. Danach erst wieder 2015 mit etwas geringeren Einbruch. Aktuell ähnlicher Rückschlag wie vor 3 Jahren. Gestern wurde Q-Ergebnis veröffentlicht. Erwartungen wurden übertroffen, aber wegen einiger Einmaleffekte wurde Gewinn minimiert. U.a. die Belastungen wegen Gewerbesteuersenkung für 2018.

Aktuell ist hier mit einer individuellen Analyse des Unternehmens ein interessantes Investment zu sehen.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Procter & Gamble Corp. |

Angehängte Grafik:

p___g.png

p___g.png

Das ist natürlich quatscht was ich da geschrieben habe: Ich meinte es genau andersrum: Die Produkte werden durch den schwachen USD billiger in nicht USD-Ländern, aber leider ist die Dividende in Euro auch geringer...

>>>Das ist natürlich quatscht was ich da geschrieben habe: Ich meinte es genau andersrum: Die Produkte werden durch den schwachen USD billiger in nicht USD-Ländern

Es ist sogar noch besser.

Erstens können(!) die Produkte billiger werden (um den Marktanteil zu erhöhen), man kann die Preise aber auch stabil halten (um den Gewinn zu erhöhen). Imho läuft es in der Regel auf ein Mittelding hinaus, was mehr Umsatz und 2x mehr Gewinn bedeutet.

Bedenken muss man aber, dass die Produkte von P&G doch eher direkt vor Ort produziert werden*, dann ist der Effekt geringer und betrifft nicht den Umsatz sondern nur den Gewinn.

*ich denke es rechnet sich nicht einen Container Pampers über den Atlantik zu schicken - obwohl, bei Gillette rechnet es sich dann doch

Zweitens gilt dieser Effekt auch auf dem Heimatmarkt. Dort ändert sich zwar nichts für P&G, aber eben für die ausländische Konkurrenz (zugegeben, bei P&G gibt es da nicht so viele, wie gesagt wird das Zeug doch eher lokal produziert, also von US-Unternehmen).

Drittens kann man die Währungsveränderungen sogar nutzen, beispielsweise woanders Einkaufen oder sogar die Produktion verlagern.

Unterm Strich ist ein starker Euro für uns (deutsche Anleger) aber trotzdem schlecht, es gleicht die Kursverluste leider nicht ganz aus.

Stefan

zu bedenken ist auch Folgendes: Wer seine Dividenden aus den USA auf ein Dollarkonto seiner Bank fließen lässt, hat einen weiteren Vorteil: man bezahlt weniger Steuern und Abgaben in EUR bei einem hohen EUR/USD-Kurs und kann seine Dollars entweder später bei einem besseren Kurs erst umtauschen oder kauft eben mit den Dollars US-Werte direkt in den USA auf Dollarbasis. Natürlich lohnt sich dies auch erst wirklich, wenn man insgesamt höhere Dividenden bezieht.

Herzliche Grüße

Nordend

>>>Wer seine Dividenden aus den USA auf ein Dollarkonto seiner Bank fließen lässt, hat einen weiteren Vorteil: man bezahlt weniger Steuern und Abgaben in EUR

Da verstehe ich nicht so ganz was du meinst.

Steuern zahlt man natürlich auch für Erträge im Ausland - und damit meine ich ausdrücklich die deutschen Steuern -, und zwar mit dem Währungsumrechnungskurs am Tag der Dividendenzahlung.

Im ersten Jahr mag das noch ein Vorteil sein (weil man die deutschen Steuern erst ungefähr ein Jahr später im Rahmen der Einkommensteuererklärung zahlen muss), aber spätestens im zweiten Jahr muss man Vorauszahlungen leisten, und dann hat es sich schon wieder erledigt.

Oder meintest du, dass du erst beim Zurücktausch in Euro versteuern musst? Das wäre definitiv falsch - Vorsicht, nennt sich Steuerhinterziehung.

Das Geld erst einmal auf einem Dollarkonto liegen lassen und später vielleicht in Euro mehr bekommen geht natürlich, das ist aber eine reine Währungsspekulation und keine besondere Strategie.

Stefan

ja, man muss dabei, wenn man dies nicht selbst erlebt, schon ein wenig "um die Ecke denken".

Ich will es kurz vereinfacht erklären. Wenn man z. B. 1000,- $ Brutto-Dividende bekommt, dann gehen natürlich zunächst mal die Quellensteuer in Dollar ab. Das sind z. Z. 15%, also 150,- $, bleiben 850,- $. Das ist immer so. Nehmen wir an der Umrechnungskurs wäre zum einen EUR/USD 1,10 und zum anderen EUR/USD 1,30. Dann wären die 150$ einmal ca. 136,- € und einmal ca. 115,- €. Diese werden später bei der Kest. und dem Soli ja angerechnet. Unabhängig davon aber werden ja 25% Kest. und 5,5% Soli berechnet. Im ersten Fall werden aus 850,-$ = ca. 773,- € und im zweiten Fall ca. 654,- €. Nun gibt es folgende zwei Berechnungen:

EUR/USD 1,10:

1000.- $ - 150,- $ = 850,- $ Brutto in EUR 909,- € - 136,- € = 773,- € Anrechenbare Quellensteuer in EUR: 136,- €

EUR/USD 1,30:

1000,- $ -150,- $ = 850,- $ Brutto in EUR 769,- € -115,- € = 654,- € Anrechenbare Quellensteuer in EUR: 115,- €

Da nun bei einem höheren EUR/USD von 1,30 die zu berechneten Kest. und der Soli von einem niedrigeren Eurowert berechnet werden als bei einem EUR/USD von 1,10, sinken diese Beträge welche in Euro an das Finanzamt gehen. Ich hoffe es wurde verständlicher. Aber vielleicht weiß das ein Steuerexperte auch besser zu erklären, was ich meine.

Viele Grüße

Nordend