Portugal Telecom (WKN:895464)

Jemand von euch vielleicht?

Ein Auszug aus der Veröffentlichung vom 12.Dezember:

"informiert hiermit seine Aktionäre und den Markt im Allgemeinen, dass eine neue Version mit Änderungen des Plans für die Sanierung der Justiz ("Plano") ), die der Generalversammlung der Gläubiger am 19. Dezember 2017 um 11:00 Uhr bei der ersten Aufforderung vorgelegt wird.

Zu diesem Zeitpunkt bestätigte eine Gruppe von Bonds Inhabern die Gesellschaft unverzüglich bereit sein, zur Verfügung zu stellen oder feste Zusage garantieren die vollständige Zeichnung der Kapitalerhöhung von R $ 4,0 Milliarden im Plan vorgesehen ist, gemäß den Bedingungen in den vertraglichen Vereinbarungen zu erhalten in gutem Glauben ausgehandelt und zwischen diesen Gläubigern und der Gesellschaft vor der Hauptversammlung der Gläubiger abgeschlossen werden."

http://ri.oi.com.br/oi2012/web/...po=43090&conta=28&id=250950

Dann ein Auszug aus der Veröffentlichung vom 13.Dezember:

"• Ein bestimmter Betrag der Umwandlung von Fremd- in Eigenkapital nach der Bestätigung des Plans, wobei der Prozentsatz, den eine solche Umwandlung im noch zu bestimmenden Kapitalbestand der Gesellschaft darstellt.

• Eine Kapitalerhöhung von 4 Mrd. R $ mit einem vorher festgelegten Preis je Anteil (dieser Preis ist noch festzulegen) und vorbehaltlich des bestehenden Bezugsrechts der Aktionäre.

Das Unternehmen teilte mit, dass es den neuen Entwurf des Restrukturierungsplans dem Insolvenzgericht Brasiliens am 12. Dezember 2017 vorlegen werde, unabhängig von einer Vereinbarung zur Unterstützung des Plans oder einer anderen Form der Unterstützung durch die Anleihegläubiger."

http://ri.oi.com.br/oi2012/web/...po=43090&conta=28&id=250952

Warum der Kurs dann am 13ten und nicht am 12ten eingebrochen ist, kann ich mir nicht wirklich erklären. Oder muss man es so sehen, dass am 12ten noch nicht klar war, dass die Aktionäre eventuell bei einer Kapitalerhöhung vorrangige Bezugsrechte haben und darauf am 13ten irgend jemand große Pakete von OI abgestoßen hat?

https://www.reuters.com/article/...rough-with-creditors-idUSKBN1E730D

So wie es aussieht sollen die Bond Halter 75% des Unternehmenswertes bekommen. Allerdings konnte ich nicht sehen, ob damit alle Schulden getilgt sind, oder nur ein Teil.

In der Schwebe sind wohl auch noch Bußgelder. Hier wäre eventuell noch eine positive Überraschung möglich, die dem Kurs helfen könnte.

So langsam scheint sich der Nebel zu lichten. Die Frage ist natürlich, ob OI nach der Schuldenstrukturierung noch Potenzial hat, oder auch nicht.

Der aktuelle Börsenwert wäre für mich persönlich nicht befriedigend, da es nach der jahrelangen Zitterpartie unter dem Strich keinen Gewinn gäbe.

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

-12%. Ich kann da nicht mehr cool bleiben und wünschte mir niemals Aktien aus einem Land gekauft zu haben, wo Vetternwirtschaft und Korruption das normale Geschäftsgebaren darstellt.

Wird auch nie mehr passieren!

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

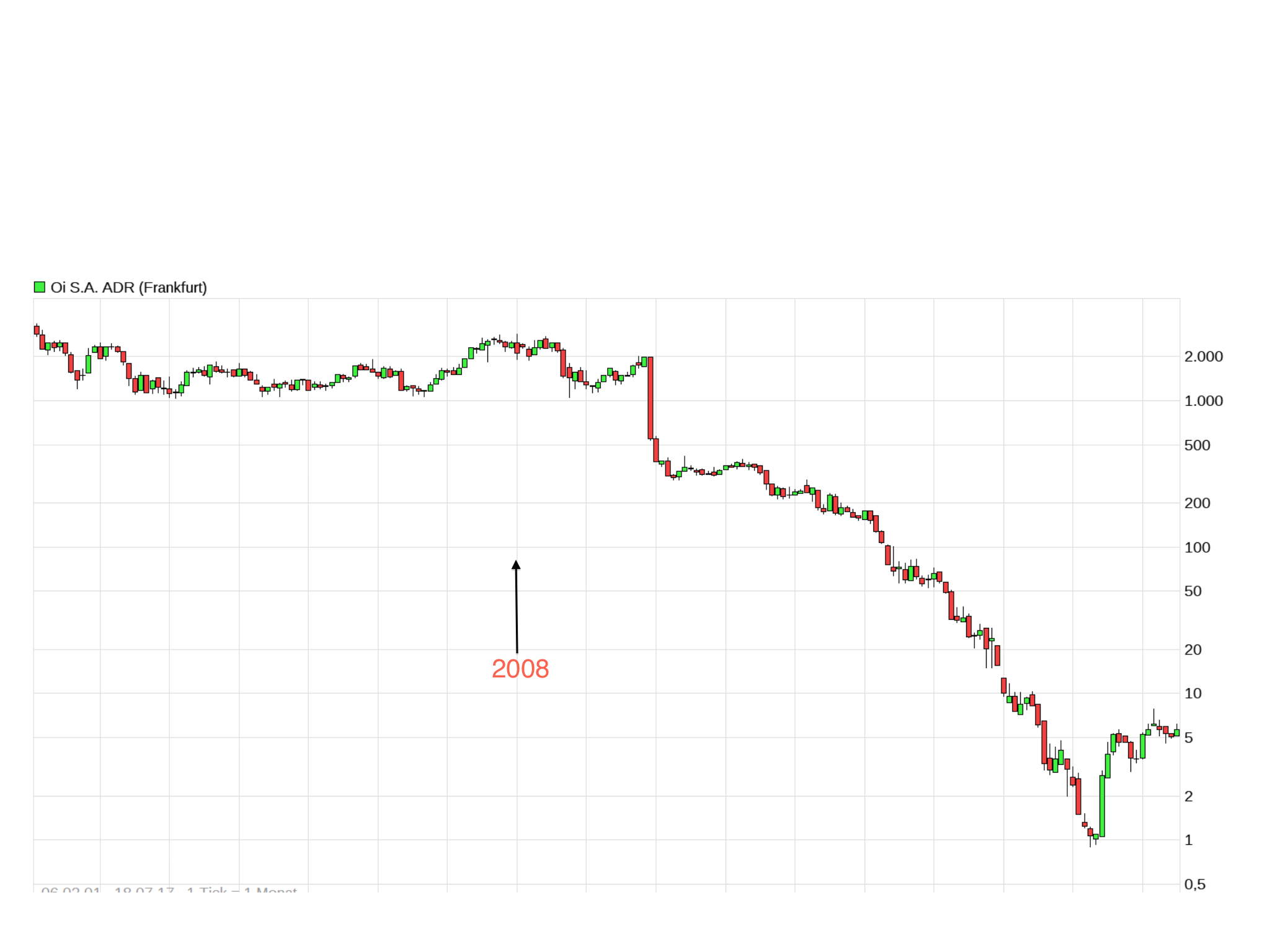

Ich poste auch noch gerne mal den Langzeitchart OI ADR. Vielleicht verstehst Du dann, warum ich nicht verkauft habe.

Habe mir die Mühe gemacht und mir die gehandelten Volumen der OIBR4 in Brasilien anzuschauen.

Seit dem Hoch am 16.10.17 sind insgesamt 222.322.600 Stk gehandelt worden. Das ist knapp 1/3 der Aktienanzahl. An den grünen Tagen waren es ges. 82.498.500, an den roten Tagen 139.824.100 Stk.

Gestern alleine 17.929.200 Stk und vorgestern 17.173.700 Stk. Nur leider kann ich daraus nichts ableiten. Es kann in jede Richtung weiter gehen.

Angehängte Grafik:

oi.png (verkleinert auf 24%)

oi.png (verkleinert auf 24%)

Das Volumen für OI in Brasilien betrug gestern 19.794.800 Stk und ergab ein Plus von 11,48%. Das ist ordentlich!

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

vereinbart:

Die Schulden werden umgeschichtet, die Gläubiger werden zu Aktionären (75%).

Da wird der Anteil von Pharol an Oi wohl massiv verwässert werden, vielleicht haben sie dann noch 5%, wenn überhaupt von jetzt über 28%??

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

Was ich nicht verstehe ist ein Kursverlust von 2012 bis jetzt von 99%, obwohl die Anleihegläubiger "nur" 75% der Anteile bekommen sollen. Kann mir das mal jemand erklären?

Angehängte Grafik:

oi.png (verkleinert auf 35%)

oi.png (verkleinert auf 35%)

Im Wochenchart haben wir eine steigende Ema und liegen beim Stoch liegen wir in einem antizyklischen Kaufbereich. Ich persönlich würde jedoch nicht mehr kaufen, da der Chart natürlich keine kausale Funktion haben kann. Die Zukunft ist offen!

Angehängte Grafik:

pharol.png (verkleinert auf 41%)

pharol.png (verkleinert auf 41%)

im Rahmen einer Liq. erfolgen könnte. paioneer: hat aber auch recht, wenn er von zunächst noch fallenden Kursen ausgeht. Ob bei 0,10 - 0,07 dann Halt einträte, ist ungewiss, denn es könnte auch ganz anders laufen, wenn die "neue Oi S.A." in dem riesigen bras. Telekom-Markt erfolgreich punktet. ... Jetzt, wenn dringend erforderliche Investitionen nachgeholt und folgende Angebote von den Konsumenten in Anspruch genommen werden, könnte das zu überzeugenden Ergebnissen führen.

Die Aussicht auf Gewinnausschüttungen bestünde jedenfalls, und zwar spätestens nach durchgeführten Restrukturierungsmaßnahmen.

Bin zwar vollständig raus, sehe aber u.U. Investitionsbedarf. ..... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

75% Anteile an Oi S.A. erhalten Kreditors, 25% die Alt-Aktionäre an der Oi S.A.

Pharol meldete zuletzt 27,5%. Wendet man das Schema an "und bucht 3/4 dieses

Anteils ab, dann ergibt sich ein neuer Wert in Höhe von 6,875 %,

.... wobei noch die Frage zu klären ist, wie die vielen Kleinaktionäre (der Oi S.A.)

noch umtauschbare Stücke erhalten, also unter welchen Bedingungen, da es hier

nmM für die Aktien Mindeststückzahlen für den Tausch in die neuen Aktien geben

wird. Da könnten also Zukäufe notwendig werden, die wohl nicht alle Alt-Aktionäre mitmachen werden.

Früher hatte man hier im Forum nur noch mit 1 % Beteiligung der Pharol an Oi S.A. gerechnet. Offenbar zu pessimistisch, denn jetzt könnte die - nach der Entschuldung besser wirtschaftende bras. Gesellschaft - mehr Wert sein, und das müsste sich auch

in dem Aktienkurs widerspiegeln. Inwieweit dies die Börse vorwegnimmt, ist zweifelhaft.

Aber: Restrukturierungserfolge und dringend notwendige weitere Angebote der Telekomgesellschaft würden das Ganze begleiten, so jedenfalls meine Meinung.

Pharol könnte auf Dauer an Beteiligungserträgen interessiert sein, wenn man sich

als vermögensverwaltendes Unternehmen nicht doch für den Verkauf der Anteile

entschließen sollte. Letzteres (Verkauf der Anteile) könnte bei Pharol schnell einen Mehrwert generieren!

Also zunächst mal abwarten, wie sich die Dinge bei der Veränderung der Beteiligungsquote des vm. größten Aktionärs (... PT/ jetzige Pharol SGPS)

entwickeln - und nichts überstürzen.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

Spätestens dann wird klar sein, welchen realen Wert das Unternehmen hat. Aktuell sehe ich einen Kurs, der diese Überlegung in keinster Weise einpreist.

Auch eine Beteiligung von China Telecom würde den Kurs sicher beflügeln, weil die neuen Anteilseigner ihre Anteile sicher nicht zum Dumpingpreis anbieten.

Immerhin geht es dann um ein entschuldetes Unternehmen mit einer starken Marktstellung. Eine Fusion mit TIM könnte ebenfalls wieder ins Gespräch kommen.

Werde dies jetzt wiederum versuchen und schaue derzeit auf die Kurse von Ende Dezember, die im Bereich von 0,22 Euro lagen , gar 0,1910 Euro, bei der Stuttgarter Börse.

Kaufe i.d.R. nur in Lissabon, da hier ausreichend Stücke gehandelt werden.

Aber es ist so, wie Du das beschrieben hast, Dividendenfähigkeit würde das Tor zu erheblichen Kurssteigerungen öffnen, so im Bereich 0,50 - 0,65 Euro.

Das Oi S.A. - Investment von Pharol müsste aber lfd. Erträge ausweisen, also Dividenden nach diesen Entschuldungsmaßnahmen, die Amortisationsbeiträge

in hohem Maße erübrigen würden.

Außerdem besteht seitens des Großaktionärs die Möglichkeit, den Bestand an sich zu verkaufen, wenn das port Unternehmen die Liquidation einläuten sollte, sozusagen die

Versilberung des Ganzen. Da kommen uns die Chinesen gerade recht. Das könnte

(Versilberung) gar noch besser sein!

Wegen der bestehenden Unklarheiten, etwa, wie hoch ist denn die Beteiligung an der

Oi S.A., fährt die Börse offensichtlich Berg- und Talfahrt.

Erste Käufe meinerseits in Lissabon, wenn's jetzt auf die 0,20 runter gehen sollte;

rechne mal mit 50 - 80 k beim ersten Aufgriff (... für mich dann ein Wiederaufgriff).

Bei weiterem Abfall mindestens im gleichen Stückzahlenbereich = Nachkäufe,

wie ich das früher gehandhabt habe. ..... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |

Man muss jetzt die Kurse genau verfolgen, die sich zurückbilden könnten.

Aber dennoch bin ich neuerdings wieder der Meinung, dass man hier investieren sollte,

und zwar aus 2 Gründen. 1. Wird die Dividende - mit Abstand von 1-2 Jahren - wieder wenigstens 0,03 Euro betragen, etwa, wenn Ausschüttungen aus der Oi S.A. erfolgen?

Und 2., wäre es nicht besser, seitens PHAROL SGPS die Beteiligung aufzugeben.

Das vermögensverwaltende Unternehmen in Lissabon könnte ja auch aufgelöst werden,

indem man die Versilberung betreiben würde, denn eigentliche Erträge erzielt man ja

in Portugal nicht, weil eine Betriebsführung als ein (vormaliges) Telekomunternehmen

nicht mehr gegeben ist.

Einsteiger müssen daher - auch bei deutlich fallenden Kursen - immer noch hohe

Risiken eingehen, so jedenfalls meine Meinung, der man nicht unbedingt folgen muss.

Bin derzeit "noch draußen vor den Toren".

..... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Pharol SGPS AS |

Optionen

| Boardmail an "paioneer" |

Wertpapier: Pharol SGPS AS |