PayPal - entfesselt

Optionen

| Boardmail an "Hoyke" |

Wertpapier: PayPal Holdings Inc. |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Angehängte Grafik:

chart_10years_paypalholdings.png (verkleinert auf 51%)

chart_10years_paypalholdings.png (verkleinert auf 51%)

Wenn es bricht (- bei schwachem Markt und gänzlicher Neuorinetierung in Value-Aktien,) so geht es eine Etage tiefer. (Corona Tief)

Optionen

| Boardmail an "Hoyke" |

Wertpapier: PayPal Holdings Inc. |

schwer zu entscheiden, da Paypal sicherlich Marktführer ist (daher normalerweise etwas höhere KGVs trotz sinkender Wachstumsrate verdient hat), aber technologisch auch nicht unangreifbar. Wie seht ihr Paypal denn technologisch aufgestellt und die Konkurrenzsituation?

Wenn man nur noch 10-15% wächst, wird der Markt die Bewertung vielleicht als zu hoch einstufen. Aber wie gesagt schwer zu beurteilen. Vor wenigen Monaten hätte man so ein KGV im 30er Bereich sichernoch als sehr günstig betrachtet, aber die Zeiten ändern sich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Nehme Paypal überwiegend um ab und an kleine Geldbeträge an Freunde aus unterschiedlichen Anlässen zu senden

Da ich hier keine Dividende bekomme halt ich mal still grad

Aber vermutlich werden dann auch andere US-Werte, die sich als Blue Chips für ein Langfrist Investment eignen, nochmal ordentlich nachgegeben haben. Und dann würde ich wohl andere werte vorziehen.

Insgesamt sind mir die Aktien dort noch zu teuer, ob sich das bald ändern wird, ist halt die Frage. Denn es dürfte auch anderen Anlegern so gehen, dass man zunehmend etwas Vertrauen in Europa verliert, Schwellenländer nach wie vor als zu riskant ansieht und deshalb Kapital in Dollar-Werten anlegen möchte.

Optionen

| Boardmail an "Cosha" |

Wertpapier: PayPal Holdings Inc. |

war für mich gestern das Signal, PayPal bei 113 zu kaufen.

Ich zahle seit gefühlten Ewigkeiten mit PayPal, immer zufrieden, auch bei Streitigkeiten mit zB chinesischen Firmen wegen falscher oder mangelhaften Lieferungen. Bei Amazon war das zB weniger erfolgreich.

Letztes Jahr waren bei einer Marktforschungsrunde 15 Teilnehmer zum Thema "Bezahldienstleister" eingeladen: Tenor: sicherlich sind einige Anbieter günstiger, aber PayPal kenne man, PayPal genießt Vertrauen und die Überweisungen an Freunde seien schnell und sicher.

Ebenfalls im Freundeskreis meiner Töchter ( Altersklasse 25 bis 35 ) wird trotz Apple & Co gerne und oft PayPal genutzt. Also sehe ich da der kommenden Kursentwicklung gelassen entgegen.

Dass Cathie Wood in Block umgeschichtet hat, hat mich zusätzlich von einer PP Investition überzeugt, denn die Performance ihres ARK war alles andere als erfolgreich in 2021-

Wenn Block demnächst Zahlen bringt, wird man sehen, ob ihre Entscheidung die bessere war.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: PayPal Holdings Inc. |

Und es gibt ja auch nur Paypal, welchen anderen Anbieter außer AmazonPay und ApplePay kann man den auswählen. Es gab mal den Versuch mit PayDirekt von deutschen Banken. Kläglich gescheitert. Angeblich soll ja hier schnell mal Marktanteile verloren gehen. Da frage ich mich wie. Das geht alles nicht mal so schnell. Paypal ist bekannt und beliebt und wird genutzt.

Und wer bewertet denn Aktien noch nach KGV? Wenn dann doch eher nach CashFlows (welcher um 38% gewachsen ist) oder EV und da muss sich Paypal hinter Apple, Amazon oder auch Visa und Mastercard nicht verstecken.

Inwiefern muss man sich beim EV nicht hinter Amazon und Apple verstecken?

Mal davon abgesehen sollte man Cashflows nicht an einem Jahr oder gar Quartal bewerten. Klar sind Cashflows wichtiger als Gewinne, aber letztlich orientieren sich die Cashflows an den Gewinnen ex working capital Veränderungen. So hat man halt manchmal deutlich höhere Steigerungen des Cashflows und dann im nächsten Jahr mal deutlich geringeren Cashflow im Verhältnis zum Gewinn.

Hängt natürlich auch davon ab, wie Abschreibungen und Investitionen zueinander stehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Ebay Kleinanzeigen versucht gerade einen Niederländischen Zahlungsanbieter zu integrieren(horrende Gebühren für Kaüfer).

Paypal ist deutlich günstiger.

Quasi alles was ich Online bestelle(wenn nicht auf Rechnung)wird über pp gezahlt....jede Essensbestellung(z.B. Lieferando)

Auch jede ebay Bezahlung wickel ich darüber ab.Bei DHL wird jedes (Online)-Paket über pp bezahlt.

Und,und,und...

Ich bin hier optimistisch und habe gerade meinen 1. Einstieg gewagt

Jeder braucht ein Zahlungsmittel,ich nutze lieber Amex.

Da kann ich flugmeilen sammeln für Flüge und habe genau wie bei Paypal Kaufschutz und etliche Zusatzversicherungen im Paket.

Dazu kommt man kann als Wachstumsunternehmen mal ein schlechtes Quartal haben,hat man aber 2 hintereinander wird die Aktie abgestraft wie hier in dem Fall.Es wird mehrere gute Quartale brauchen damit der Kurs Signifikant steigen wird.Sollt das nächste Quartal wieder schlecht werden dann gute Nacht Aktienkurs.

Fast alle meine Wachstumswerte haben wesentlich geringere Wachstumsraten oder stangieren sogar auf Quartalsbasis derzeit. Das war ja eigentlich für Q3/21 bis Q1/22 zu erwarten, weil der Vorjahreszeitraum extrem gut war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Das wundert mich aber schon seit Monaten. Ich schreibe schon seit Frühjahr 2021 in den Foren, dass diverse Wachstumswerte ihr hohes Niveau von Ende 2020 nicht werden halten können und das zumindest die Wachstumsraten bei Nutzerzahlen und Umsatz stark zurückgehen werden. In gewisser weise hat es der Markt ja auch frhzeitig antizipiert, denn diese Aktien haben häufig ihr Hoch schon im Q1 oder Q2 des letzten Jahres gesehen. Was mich nur wundert ist, dass die Analysten ihre Prognosen daran nicht angepasst haben, sondern ernsthaft auf das ohnehin schon sehr hohe Niveau nochmal hohe Steigerungsraten in Q4 unterstellt haben. Das war doch vorher klar, dass diverse Unternehmen das einfach nicht werden schaffen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

:-(

Optionen

| Boardmail an "Tyko" |

Wertpapier: PayPal Holdings Inc. |

Und kann man davon ausgehen, dass ihre Follower das auch sofort nachvollzogen haben?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Der Bestand war doch ein Witz. Da hab ich ja fast mehr.

https://www.benzinga.com/markets/cryptocurrency/...this-fintech-rival

Cathie Wood-led Ark Investment Management on Wednesday rushed to cut most of its exposure in Paypal Holdings Inc.

Denke schon das die Follower das ziemlich zeitnah nachvollzogen haben.

Vielleicht ist ja der Februar so eine Art entscheidender Monat für Ark und spekulative Trader.

Im Februar 2021 dann das Hoch bei 158 Dollar (Tec-Bubble2.0)

Jetzt im Februar 2022 womöglich wieder das Niveau bei 61 Dollar wie vor knapp 2 Jahren. 12-13% noch runter, dann ist es so weit. Vielleicht dann ja das Zeichen, dass der Boden erreicht ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: PayPal Holdings Inc. |

Angehängte Grafik:

chart_3years_arkinnovationetf3.png (verkleinert auf 52%)

chart_3years_arkinnovationetf3.png (verkleinert auf 52%)

Optionen

| Boardmail an "investigator42" |

Wertpapier: PayPal Holdings Inc. |

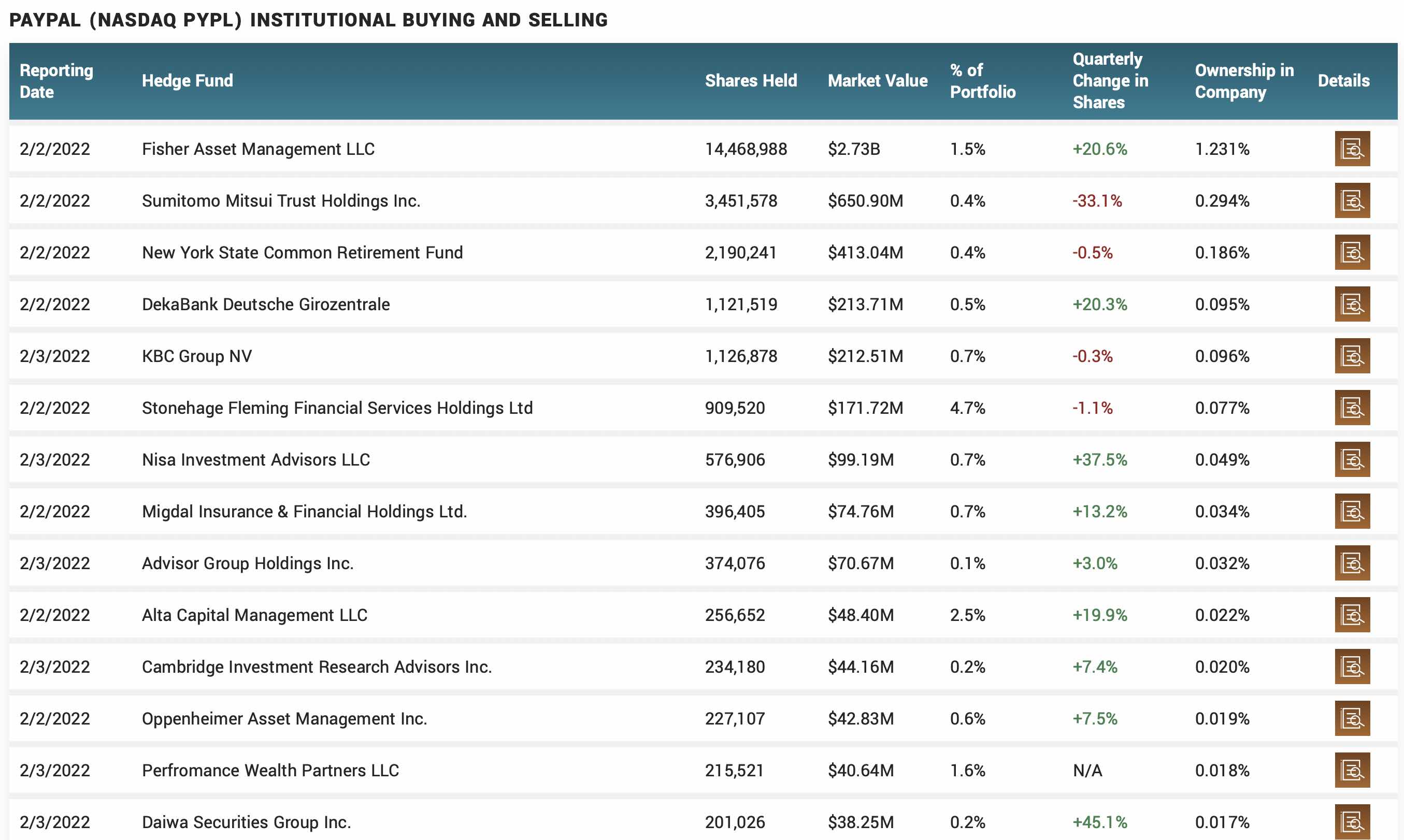

Angehängte Grafik:

paypal_institutional_transactions_feb_2022.jpg (verkleinert auf 18%)

paypal_institutional_transactions_feb_2022.jpg (verkleinert auf 18%)