Evotec - es kann los gehen! - Teil2

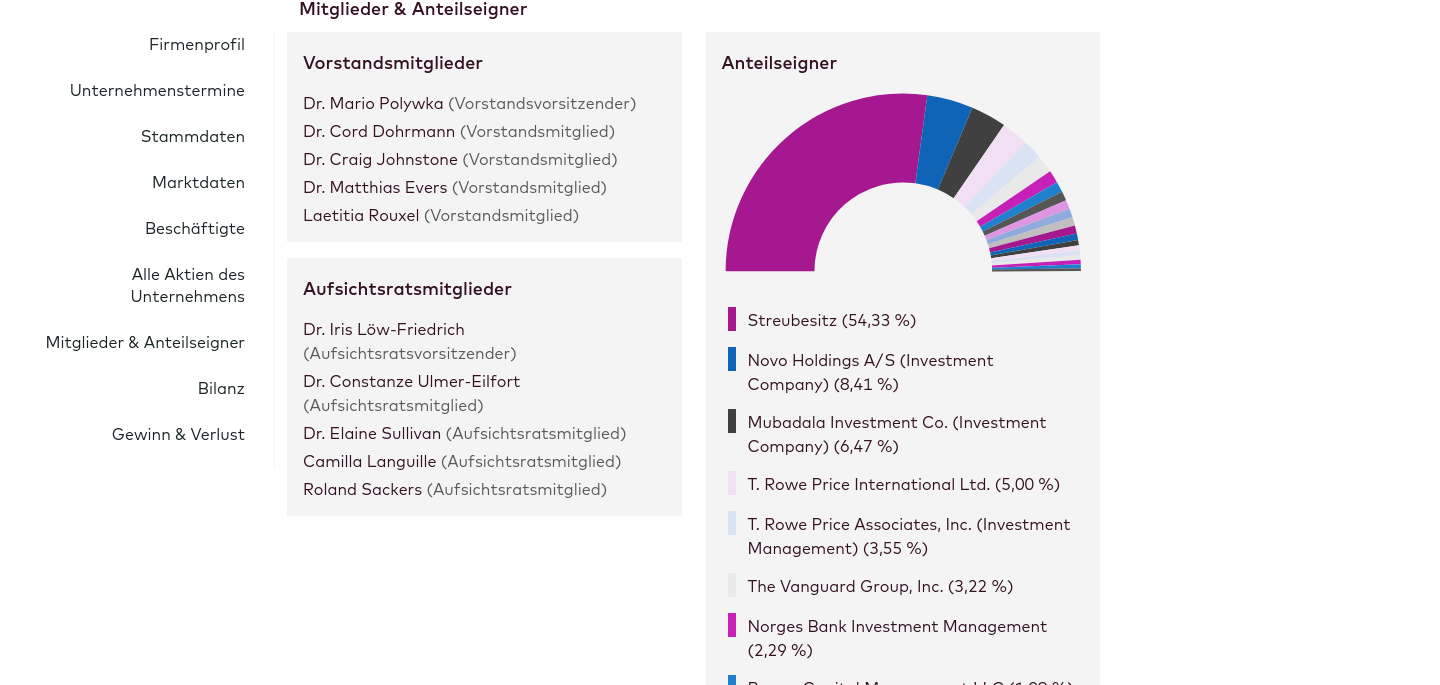

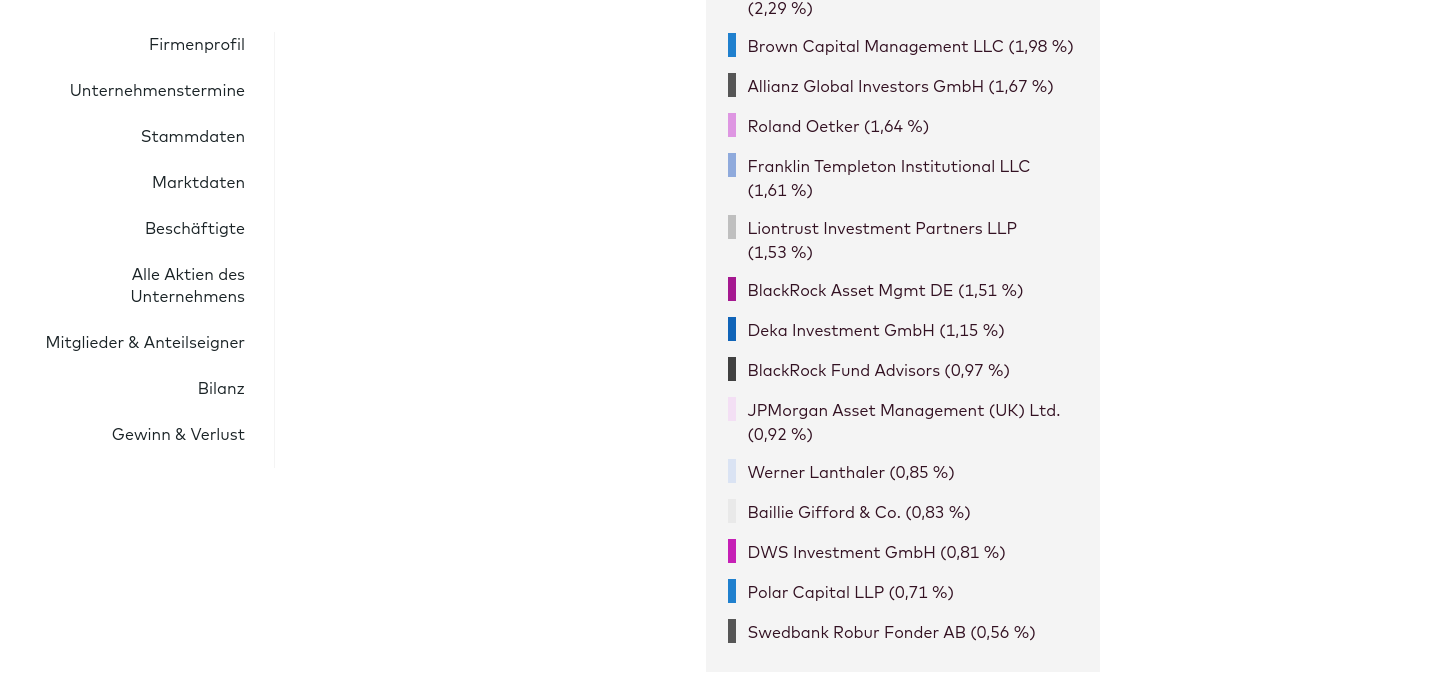

T. Rowe Priece halten einen Anteil von 10,1 % - siehe Geschäftsbericht und letzte Meldung hierzu.

Kann sein, dass da Positionstrading betrieben wurde - das weiß man erst nach der Meldung hierüber. Den Ausstieg eines Ankerinvestors kann ich mir persönlichen nicht vorstellen.

Stand 31.12.23

T. Rowe Priece 10,1 %

Novo 9,8%

Mundala 6,6 %

Free Float 72,5%

https://www.wallstreet-online.de/nachricht/...-umsatz-milliarde-blick

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Evotec SE |

https://www.sharedeals.de/...c-vor-rebound-zahlen-besser-als-gedacht/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Evotec SE |

Ich hatte die Angaben von marketscreener übernommen, sind dort aber scheinbar nicht immer zuverlässig bzw. aktuell.

Im direkten Vergleich der Geschäftsberichte 2023 zu 2022 hätte es überhaupt keine Veränderung in der Aktionärsstruktur und Beteiligungen gegeben, exakt die gleichen Angaben.

Mehrere Investmentbanken aktualisierten gestern ihre Einschätzung zur Evotec-Aktie – und blieben auffällig positiv. Während die RBC den Titel mit einem „Outperform“-Rating und einem Kursziel von 18,50 € versieht, stuft Warburg Research die Aktie auf „Buy“ mit einem Kursziel von 25 €.

Noch bullisher ist Jefferies mit einer Kaufempfehlung und einem Kursziel von satten 28 €, was einem Aufschlag von rund +200% auf den gegenwärtig gehandelten Preis entspricht.

Klar ist: Eine große Reboundbewegung der Aktie ist nicht nur technisch angezeigt, sondern dürfte auch aus fundamental-rationalen Aspekten gut begründet sein.

Optionen

| Boardmail an "famherzig" |

Wertpapier: Evotec SE |

Um 7.30 Uhr kommen gestern die Zahlen und dann hat Jefferies wahrscheinlich um 07:55 Uhr (sieben Stunden vor dem Analysten-Call!) einen "quick take" oder "initial review" rausgeschickt, ohne deren Modell angepasst zu haben. Das 28er Kursziel ist das alte von denen aus dem März - wie sollen die nach dem gestrigen Zahlenwerk begründen, dass das Kursziel unverändert bleibt?

Also: da werden noch einige Kommentare der sell side (nur Kurszielsenkungen oder auch Downgrades?) die nächsten Tage zu erwarten sein. Bin soeben mit meinem nachgezogenen SL ausgestoppt worden und damit erst mal wieder an der Seitenlinie.

Optionen

| Boardmail an "dlg." |

Wertpapier: Evotec SE |

Optionen

| Boardmail an "famherzig" |

Wertpapier: Evotec SE |

https://www.finanznachrichten.de/...smodus-die-prognose-frage-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Evotec SE |

Der Tag gestern war für mich nur eine Bestätigung, dass Herr Lanthaler doch bedeutend mehr zu dem, was da gestern präsentiert wurde, wusste, als er immer nach außen kommunizierte. Tesla gestern hat schlechte Zahlen präsentiert, aber eben eine "visionäre Lichtgestalt" am Steuer, der die harten Fakten schnell mit Zuckerguss verschönt und das zählt eben bei Anlegern.

Bei Evotec ist diese "Lichtgestalt" jetzt erst einmal schwer und unschön gestürzt und hat den ganzen "Laden" dadurch auch in ein unschönes Licht gesetzt. Kein Zuckerguss, nur harte Fakten, die so schlecht sicher nicht sind, mir gefällt das Wort "Neuausrichtung" sogar ausgesprochen gut, bringt es doch endlich auch wieder neue Phantasie in die Aktie. Ich kann überall "das Glas halb leer oder eben noch halb voll sehen" und wenn ich mir die Beiträge einer Marion Schlegel über die letzten 2 Jahre verteilt ansehe ( viele sind ja geradezu Jünger des AKTIONÄR ), dann kann ich mir den Satz "wie ein Fähnchen im Wind " nicht verkneifen.

Jeder muss für sich wissen, wenn er nicht gestern brutalst ausgestoppt worden ist, ob er den Weg des Unternehmens auch in härteren Zeiten als Aktionär mitgeht.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: Evotec SE |

Wann die Analysten mit ihren Updates kommen, kann ich Dir natürlich auch nicht sagen. Aber was für mich zu fast 100% feststeht, ist, dass diese von sharedeals zitierten Kursziele (und Empfehlungen!) die alten sind. Ist ja mE Standard, dass die Analysten erst mit der IR sprechen wollen, Klärungen im CC erwarten, dann die Modelle revidieren und erst dann mit Bestätigung/Änderung der Empfehlung und den neuen Kurszielen rauskommen.

Daher noch mal das Jefferies Beispiel: Ende März schreiben die ein 28er Kursziel drauf und erwarten 159 Mio EBITDA in diesem Jahr. Gestern avisiert Evotec im CC, dass es eher 100 Mio Euro EBITDA werden. Wie soll denn bitte ein „Miss“ von über 30% beim EBITDA genau NULL Einfluss auf des (fundamental hergeleitete) Kursziel haben? Geht einfach nicht und daher: die nächsten Tage wird es da noch einige Headlines geben.

Zu Deinem letzten Satz „auch in härteren Zeiten“: liest sich interessant ;-) Und klingt nach einem ehe-ähnlichen Ansatz. Den fahre ich in der Tat in der Ehe, aber nicht bei meinen Investments – da sind Emotionen nie gut.

Der Aktionär hat mich zum Glück noch nie interessiert und wird es auch nie. Ein Börsenblättchen halt, das meist für viel Furore in den Foren sorgt, manchmal gute Ideen geben kann, aber in den meisten Fällen nutzlos/Zeitverschwendung ist. CEO Lichtgestalten können helfen, aber auch Elon hat zB den 30% Absturz in sechs Wochen seit März nicht verhindern können. So naiv sind die Anleger dann doch nicht.

Letzter Punkt: „brutalst ausgestoppt“ kann man auch sehen, wie man will. Für mich war gestern eher ein Tag, der die Sinnhaftigkeit von SL demonstriert hat. Wer sich nen SL mit 10% unter dem Vortagesschluss gelegt hat, der hat den Kursniedergang von 13 auf 9 Euro vermieden. Da hält sich die Brutalität in Grenzen. Wer den SL bei 9 Euro gelegt hat, sollte sich ne andere SL Strategie überlegen.

Optionen

| Boardmail an "dlg." |

Wertpapier: Evotec SE |

Wer von euch sein e Aktien schmeisst, der spinnt.

Aber Ihr seit Taschengeld Zocker und seit deine Investoren.

Entweder ihr seit vom Unternehemn überzeugt, dann sehr ihr auch das eine völlige unterbewertung vorliegt. Oder ihr seit nur Zocker die Kurzfristig sich mit kleingeld abspeisen lassen.

Zuerst kommen die Schmerzen, dann das Geld. Veilleicht sehen wir heute Kurse um die 10,3 x Plus...

Denke das die Leerevekraufsquotte bereits bei ca. 25 % liegt.

Könnte einen kleinen Squezze out werden und des weiteren gibt es noch beri 13,5-13,7 € ein GAP zu schliessen.

Optionen

| Boardmail an "freiwilder" |

Wertpapier: Evotec SE |

Angehängte Grafik:

screenshot_2024-04-25_at_13-58-....png (verkleinert auf 35%)

screenshot_2024-04-25_at_13-58-....png (verkleinert auf 35%)

Optionen

| Boardmail an "freiwilder" |

Wertpapier: Evotec SE |

Angehängte Grafik:

screenshot_2024-04-25_at_13-58-....png (verkleinert auf 35%)

screenshot_2024-04-25_at_13-58-....png (verkleinert auf 35%)

schaut man sich die steigenden Positionen der Leerverkäufer und den Chart an, dann weiss man sofort, wohin die Reise des Aktienkurses nach der Vorstellung der Leerverkäufer gehen wird... selten ist das bei einer Aktie so deutlich ersichtlich wie bei EVO.. das Gebrabbel von Bodenbildung und 12€ in der nächsten Zeit aus xy Gründen ist Wunschdenken/ Realitätsverweigerung und kann sich jeder sparen...

Donnerstag, 25.04.2024 14:16 von dpa-AFX - Aufrufe: 77

FRANKFURT (dpa-AFX Analyser) -

Deutsche Bank (Deutsche Bank Aktie) Research hat die Einstufung für Evotec auf "Buy" mit einem Kursziel von 19 Euro belassen. Der neue Ausblick des Wirkstoffforschers habe enttäuscht, schrieb Analyst Falko Friedrichs am Mittwoch nach dem Bericht./ag/bek Veröffentlichung der Original-Studie: 25.04.2024 / Uhrzeit in Studie nicht angegeben / CET Erstmalige Weitergabe der Original-Studie: 25.04.2024 / 07:45 / CET Hinweis: Informationen zur Offenlegungspflicht bei Interessenkonflikten im Sinne von § 85 Abs. 1 WpHG, Art. 20 VO (EU) 596/2014 für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflicht.html.