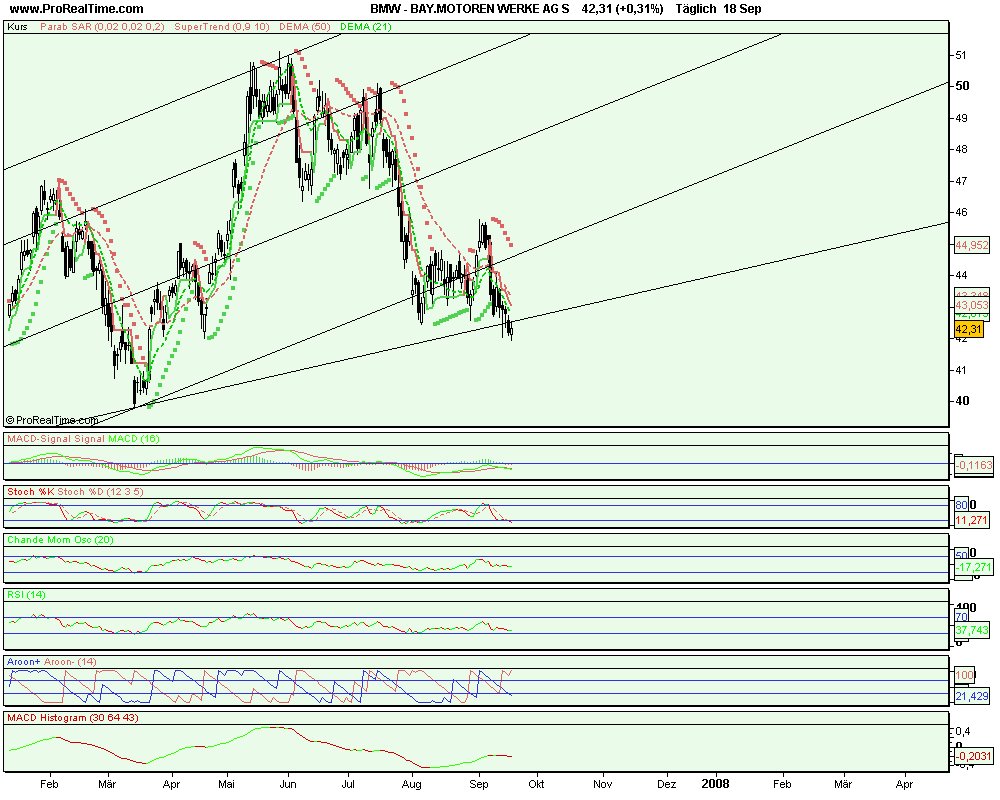

OK habe BMW angeschaut kauf ist vertretbar mit Zie

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

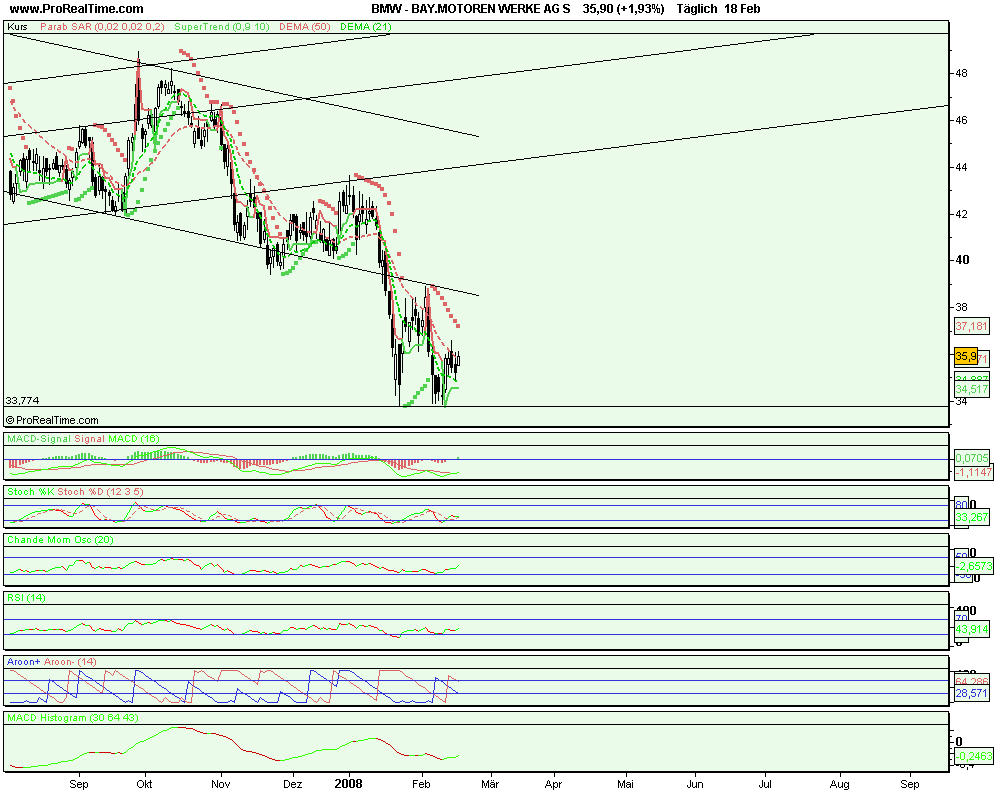

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

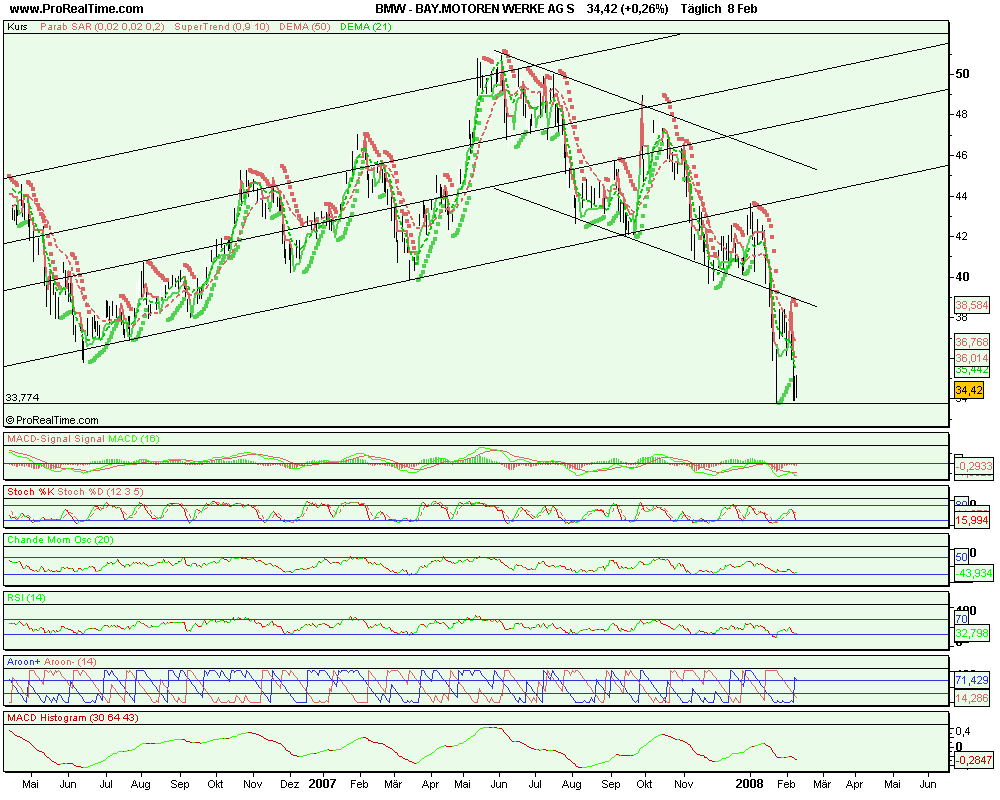

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

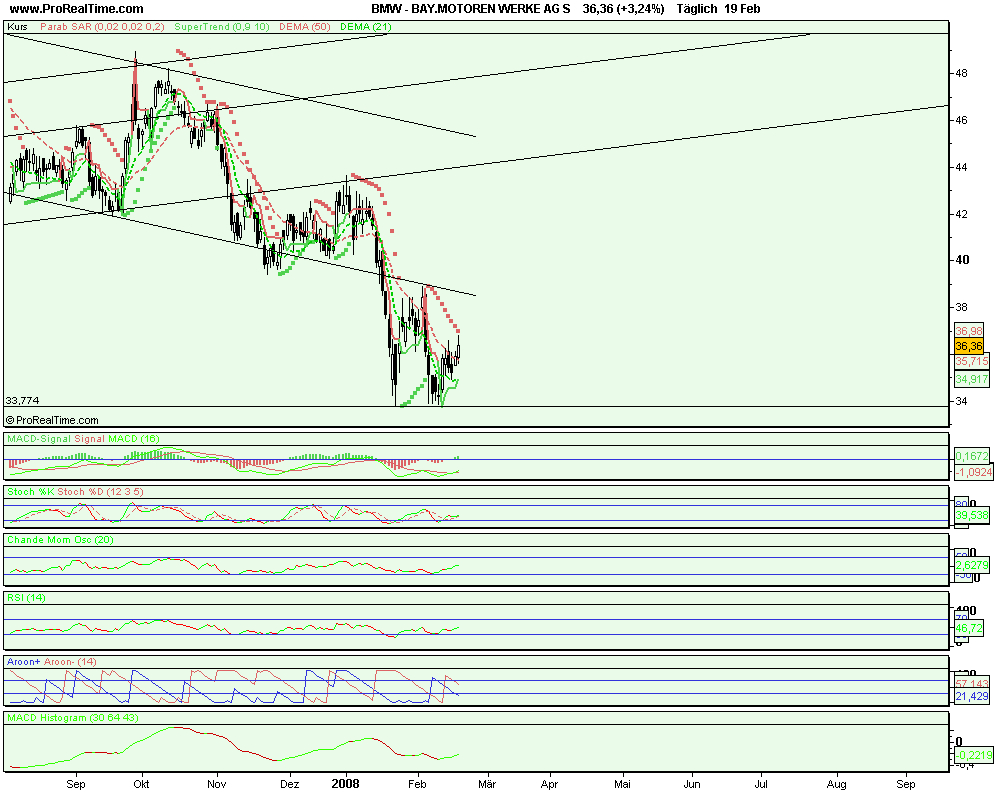

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

08:46 11.02.08

Westerburg (aktiencheck.de AG) - Der Analyst von AC Research, Sven Krupp, rät unverändert zum Kauf der BMW-Aktie (ISIN DE0005190003/ WKN 519000).

BMW habe u.a. die Absatzzahlen für den Monat Januar 2008 für die Region USA bekannt gegeben.

Demnach seien in der Region insgesamt 16.935 Modelle der Marken BMW und MINI abgesetzt worden. Dies entspreche gegenüber dem Vorjahreszeitraum einem Rückgang von 22,4%. Sei bei der Marke MINI auf einem niedrigen Niveau (2.460 Fahrzeuge) ein Absatzplus von 20% erzielt worden, sei es bei der volumenstarken Marke BMW zu einem Rückgang um 26,7% auf 14.475 Modelle gekommen.

Der zu erwartenden schwachen Absatzentwicklung in den USA wolle der Automobilkonzern mit neuen und überarbeiteten Modellen entgegenwirken. So würden u.a. in Kürze das 1er-Cabrio und der X6 auf den Markt kommen. Zudem könne BMW bisher die schwache Absatzentwicklung durch Steigerungen in Deutschland, China und Osteuropa überkompensieren. Insgesamt erscheine ein neues Rekordabsatzziel für 2008 zwar ambitioniert, jedoch nicht unrealistisch.

Zudem habe BMW auf einer Investorenkonferenz nähere Details zum neu aufgelegten Sparprogramm verkündet. So wolle der Konzern in den nächsten fünf Jahren 6 Mrd. Euro einsparen. In diesem Zusammenhang wolle man insgesamt 4 Mrd. Euro oder 750 Mio. Euro pro Jahr bei den Materialkosten einsparen. Zudem sei es geplant, 8.000 Stellen abzubauen, wodurch man zusätzlich ab 2009 500 Mio. Euro pro Jahr einsparen möchte. Um die Wechselkursproblematik besser in den Griff zu bekommen, wolle man die Produktion in USA für den hiesigen Markt erhöhen. Die Analysten von AC Research würden die vorgestellten Maßnahmen begrüßen, auch wenn man dadurch keine schnellen Erfolge erwarten dürfe.

Nach Meinung der Analysten von AC Research befinde sich BMW auf einem guten Weg, seine Profitabilität nachhaltig zu steigern. Dagegen sehe man deutliche wirtschaftliche Abschwächungstendenzen, wobei BMW davon als Premiumhersteller nicht so stark betroffen sein dürfte. Hinzu kämen weiterhin gute Wachstumsaussichten in den Schwellenländern, die eine schwächere Absatzentwicklung in Europa und in den USA, zumindest zum Teil, kompensieren sollten.

Der Titel habe am Freitag bei 34,42 Euro geschlossen. Auf diesem Niveau erscheine das Unternehmen mit einem KGV 2008e von gut 9 weiterhin moderat bewertet. Auf dem reduzierten Bewertungsniveau sehe man bei einem Investment in die Aktie weiterhin ein positives Chance-Risiko-Verhältnis.

Vor diesem Hintergrund bekräftigen die Analysten von AC Research ihre Kaufempfehlung für die BMW-Aktie. (Analyse vom 11.02.2008)

(11.02.2008/ac/a/d)

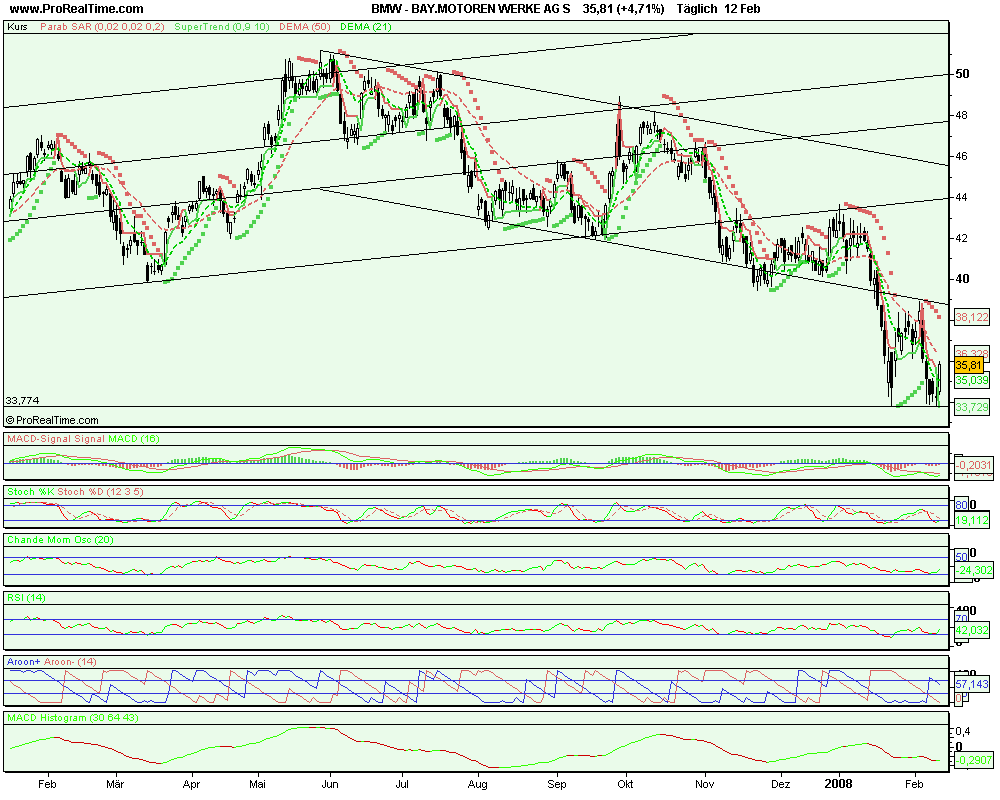

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

11.02.2008 - 11:04

London (aktiencheck.de AG) - Michael Tyndall, Analyst von Nomura Equity Research, stuft die Aktie von BMW (ISIN DE0005190003/ WKN 519000) unverändert mit "reduce" ein.

Die Präsentation des Managements zu den geplanten Kosteneinsparungen habe mehr Fragen aufgeworfen als Antworten gegeben. Es sei nicht klar, wie hoch die tatsächlichen Einsparungen ausfallen würden, da es sich bei den vom Unternehmen angegebenen 6 Mrd. EUR um Bruttozahlen handeln dürfte.

Abgesehen davon habe man die Umsatzerwartungen für 2007 leicht angehoben. Die Gewinnprognosen hätten aber weiter Bestand. Es sei nach wie vor mit Druck auf die Margen zu rechnen. Für Probleme sorge auch der schwache USD.

Vor diesem Hintergrund empfehlen die Analysten von Nomura Equity Research die Aktie von BMW weiterhin zu reduzieren. (Analyse vom 08.02.08) (08.02.2008/ac/a/d)Analyse-Datum: 08.02.2008

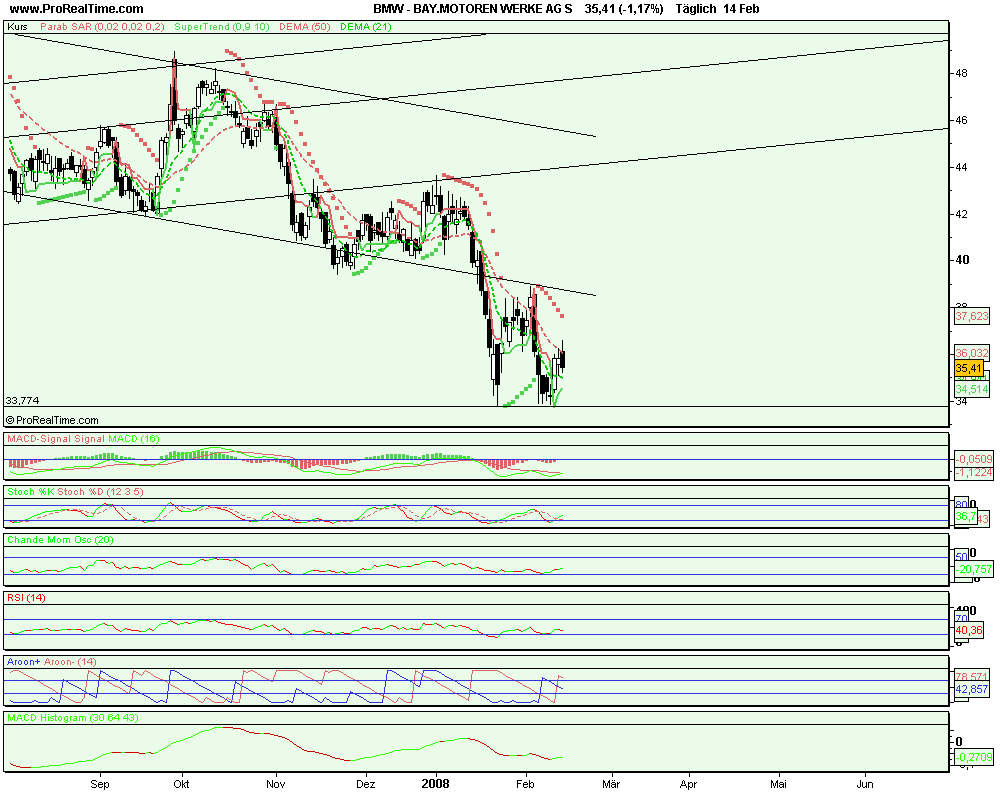

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

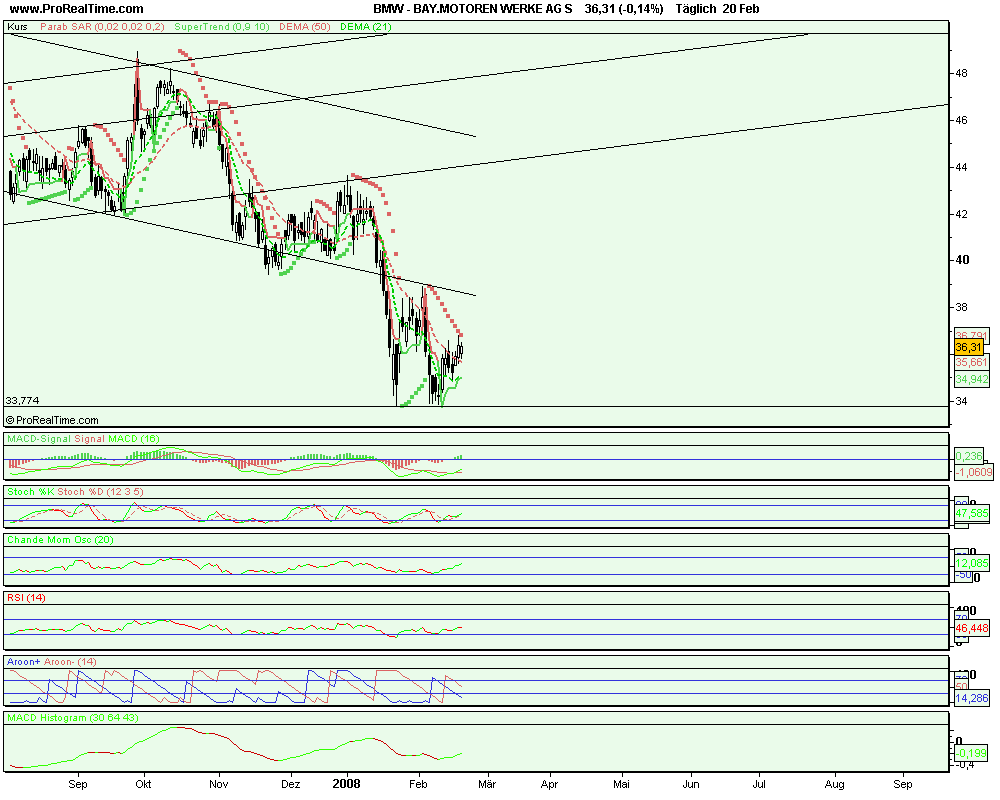

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

US-Einzelhandelsumsätze überraschen positiv

Washington (BoerseGo.de) - Laut dem US-Handelsministerium sind in den USA die Einzelhandelsumsätze im Januar gegenüber dem Vormonat um 0,3 Prozent gestiegen. Der von Bloomberg erhobene Konsens sieht einen Rückgang von 0,3 Prozent vor.

Die Autoumsätze legten überraschend zu. Ebenso stiegen die Einnahmen aus Benzin infolge höherer Preisniveaus. Auch abzüglich des volatilen Autosektors stellte sich ein Plus von 0,3 Prozent ein. Hier rechneten die Volkswirte mit einem Zuwachs von 0,2 Prozent.

Ohne Einrechung der Einnahmen aus Benzin legten die Einzelhandelsumsätze um 0,1 Prozent zu. Abzüglich von Autos und Benzin stellte sich eine flache Entwicklung ein.

(© BörseGo AG 2008, Autor: Huber Christoph, Redakteur, © GodmodeTrader - http://www.godmode-trader.de/)

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

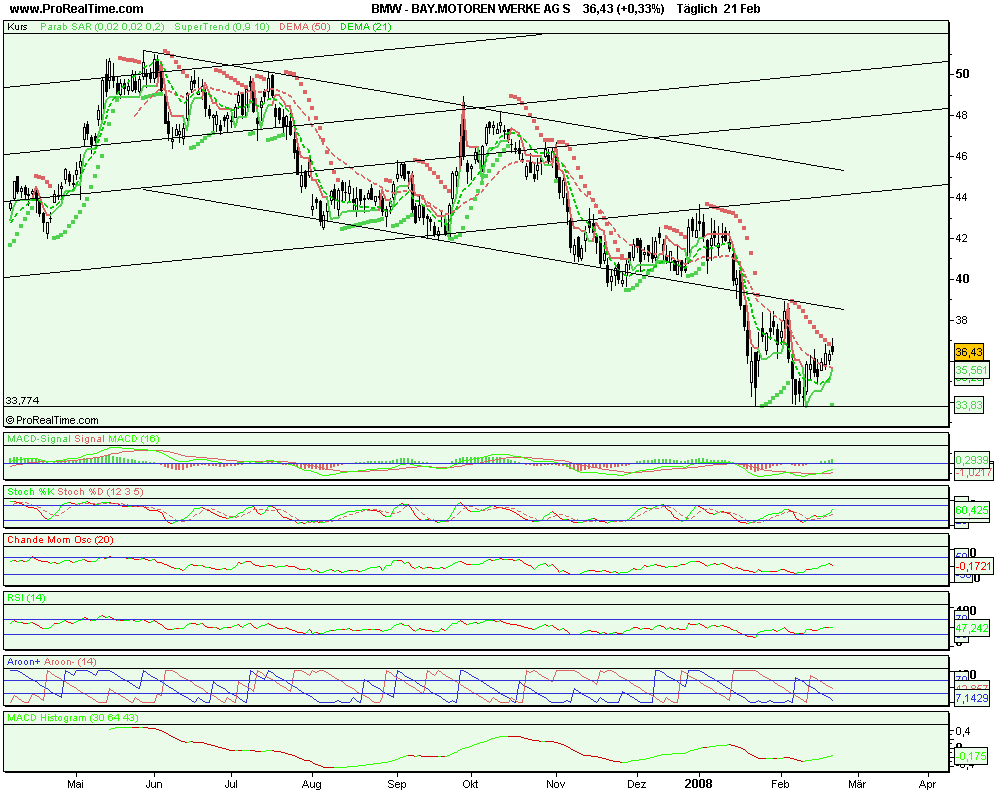

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

BMW strong buy (SEB AG)Frankfurt (aktiencheck.de AG) - Der Analyst der SEB, Gregor Claussen, stuft die Aktie von BMW (ISIN DE0005190003/ WKN 519000) mit "strong buy" ein.

BMW habe im Rahmen einer Analystenkonferenz das neue "Number One" Programm konkretisiert, mit dem in 2012 eine EBIT-Marge von 8-10% erreicht werden solle. Hauptziel sei die Senkung der Kosten um 6 Mrd. EUR bis 2012. Dies solle zu 2/3 durch Einsparungen bei Materialkosten und verstärkten Kooperationen geschehen, der Rest solle bei Personal und F&E eingespart werden. Dabei werde es auch zu einem größeren Personalabbau kommen (rund 8.000), dieser solle jedoch sozialverträglich gestaltet werden (z.B. durch Vorruhestandsregelungen, keine Vertragsverlängerung bei Zeitarbeitern). Nachdem die F&E-Aufwendungen zuletzt über 6,5% vom Umsatz ausgemacht hätten, sollten diese unter 5,5% sinken. Gleiches gelte auch für Investitionen, die von rund 8,5% auf unter 7% gesenkt werden sollten. Zudem wolle BMW seine Abhängigkeit vom US-Dollar durch Natural Hedging reduzieren. Dafür würden neben der Ausweitung der Produktionskapazitäten in den USA auch die Einkaufsvolumina im Dollar-Raum ausgeweitet.

Das von BMW verabschiedete Maßnahmenpaket erscheine plausibel. Die Senkung der Materialkosten sollte durch stabile Rohstoffpreise begünstigt werden. Auch die Senkung von Investitions- und F&E-Kosten sollte keine Auswirkungen auf die Innovationsfähigkeit haben, da BMW gerade im Bereich Umwelt viele kostenintensive Technologien bereits auf den Markt gebracht habe (z.B. neue, besonders verbrauchsarme Dieselmotoren im Mini und 1’er). Durch Natural Hedging werde das Unternehmen seine Währungsrisiken nachhaltig reduzieren können. Eine EBIT-Marge von 8-10% in 2012 erscheine den Analysten sehr konservativ (in 2007 werde eine Marge von rund 7% erwartet). Positive Überraschungen seien möglich. BMW sei innerhalb des Automobilsektors mit einem KGV von 8,5 auf Basis der geschätzten 2008’er Gewinne sehr moderat bewertet.

Das vorerst bis 2012 laufende Kostensenkungsprogramm dürfte erst mittelfristig zu höheren Margen führen. Vorher sei mit zusätzlichen Kosten (im Rahmen des Stellenabbaus) zu rechnen. BMWs Absatzzahlen seien im Januar um 1,6% auf 92.629 Einheiten gefallen. Dies sei ein erster Indikator, dass eine sich abzeichnende wirtschaftliche Abschwächung unmittelbaren Einfluss auf die Autoindustrie habe.

Aufgrund der günstigen Bewertung und des nachvollziehbaren Programms zur Erhöhung der Margen würden die Analysten ihr Kursziel von 51 EUR bestätigen.

Die Analysten der SEB stufen die BMW-Aktie mit "strong buy" ein. (Analyse vom 14.02.2008) (14.02.2008/ac/a/d)

Analyse-Datum: 14.02.2008

So haben Klitschen wie die Deutsche Börse, die gerade mal ein zehntel des Eigenkapitals der BMW hat eine höhere Marktkapitalisierung als BMW. Das ist ein absoluter Witz. Insofern stehen dem Dax noch schwierige Zeiten bevor. Zunächst müsste der Dax in der gesamten Marktbreite nochmal richtig nachgeben.

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

Erster halt 39,xx

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)

Optionen

| Boardmail an "semico" |

Wertpapier: BMW AG St |

Angehängte Grafik:

bay.png (verkleinert auf 51%)

bay.png (verkleinert auf 51%)