OI SA - interessant nach 10 zu 1 Zusammenlegung?

Seite 15 von 30 Neuester Beitrag: 24.04.21 23:44 | ||||

| Eröffnet am: | 29.12.14 12:49 | von: 1ALPHA | Anzahl Beiträge: | 730 |

| Neuester Beitrag: | 24.04.21 23:44 | von: Katharinaxjm. | Leser gesamt: | 143.070 |

| Forum: | Hot-Stocks | Leser heute: | 42 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 30 > | ||||

Hinzu kommt, dass durch den zu einem angemessenen Erlös erfolgten Verkauf von Portugal Telekom, die Fremdwährungsschulden weiter reduziert wurden.

Genau wird man das erst im 3Q2015 Bericht sehen, weil der Verkauf von PT zum 30. Juni 2015 erfolgte.

Der nun am 13. August erscheinende 2Q2015 Bericht wird noch nicht sehr aussagekräftig im Hinblick auf die nun extrem verbesserte Schuldenstruktur sein.

Irgendwann wird auch die ungerechtfertigte Aufwertung des USD wie ein Kartenhaus zusammenbrechen und dann werden die Emerging Markets wieder zum Zuge kommen.

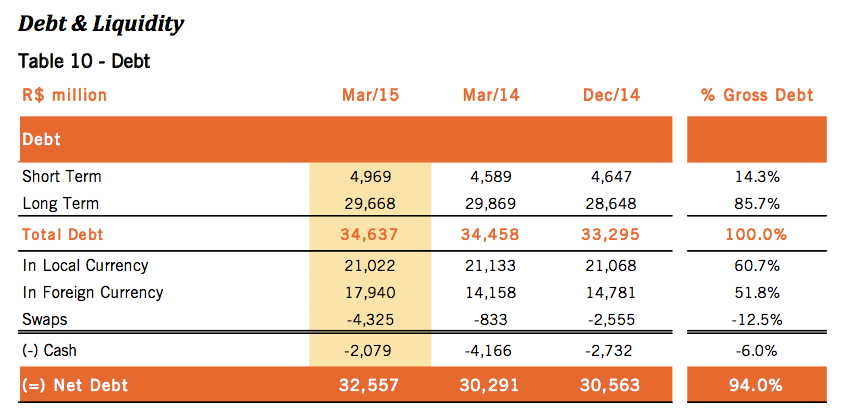

Anbei die aktuelle Übersicht zu den Fremdwährungschulden von Oi vom 1Q2015:

Angehängte Grafik:

oi_debt_1q2015.png (verkleinert auf 60%)

oi_debt_1q2015.png (verkleinert auf 60%)

Vorher war die verflochtene und konfuse Struktur von Oi garnicht kompatibel zu potentiellen Interessenten wie z.B. Telecom Italia.

Sehr wichtig ist bei Oi auch zu wissen, dass nur ca. 56% der Aktien überhaupt im Free-Float sind.

Davon sind/ waren bisher fast 20 Mio Aktien leerverkauft.

Am letzten Freitag wurde auf dem Allzeittief ein sehr hohes Volumen von 8 Mio Aktien in Rio gehandelt, mehr als das dreifache durschnittliche Tagesvolumen.

Hier kann man davon ausgehen, dass einige Mio Short-Positionen aufgelöst wurden.

Sollten nun kleinste positive Meldungen kommen, kann man mit einer extremen Aufwärstbewegung rechnen.

Insgesamt ist Oi durch wesentliche bereits erfolgte Maßnahmen seit Herbst 2014 auf einem sehr guten Wege. Auch die Liquidität ist noch für die nächsten Jahre gesichert, man kann hierzu auch die Anleihekurse von Oi anschauen. Sollte sich nun auch operativ die Lage etwas verbessern ist hier ein sehr extremer Anstieg möglich.

Natürlich hat Oi einige Baustellen, ansonsten wäre die Aktie ja niemals so billig wie im Moment zu haben.

Ich würde mal gerne ein paar ganz konkrete Aktientips von Dir hören. Welche Aktien kann ich Moment noch kaufen?

Oi hat ca. 75 Mio. Kunden in Brasilen, davon ca. 50 Mio. Mobilfunk und 25 Mio. Festnetzkunden.

Dazu kommt der Bereich TV-Kabelanschluss / Breitband, der derzeit im Aufbau ist und starke Zuwächse bei aktuell ca. 1,2 Mio. Kunden verzeichnet. Bis 2018 werden bis zu 5 Mio. Kunden ewartet

Im Mobilfunkbereich sind in mehreren Quartalen hintereinander die Kundenzahlen bei Oi gesunken, was aber auch an den Gewohnheiten der Brasilianer liegt, diese nutzen zu 80% Prepaid-Karten.

Der gesamte Brasilianische Mobilfunkmarkt konsolidiert derzeit. So sind laut einem aktuellen Bericht alleine im Monat Juni 2015 von den insgesamt 283 Mio. Mobilfunkanschlüssen in Brasilien ca. 1,6 Mio. Anschlüsse verloren gegangen.

Insgesamt gibt es enorme Chancen bei Oi. Sollte später eine Fusion mit TIM Brasil erfolgen (gehört zu Telecom Italia), kann man davon ausgehen, dass der Angebotspreis ca. 4-5 mal höher liegen wird als der jetzige Börsenkurs.

Eine Übernahme würde zur Zeit für Ausländische Unternehmen ganz klar Sinn machen.

Der Kursverfall und der extrem schwache Real machen das Unternehmen zu einem Schnäppchen.

Da in Brasilien der Staat immer ein Wörtchen mitzureden hat, würde solch eine Übernahme/Fusion sicher mit einigen Auflagen behaftet sein. Dies könnten unter anderem Investitionen in die Infrastruktur sein.

Beim pushen wird teilweise mit erfundenen Geschichten versucht den Kurs nach oben zu manipulieren.

Ich denke, dass man sich hier bei Oi doch an Fakten hält, zumal das meiste anhand der aktuellen Quartalsberichte nachvollziehbar ist.

K+S ist übrigens ein gutes Stichwort, diese Aktie habe ich exakt auf dem Allzeittief zu 16 gekauft, als jeder davor gewarnt und Kursziele von unter 8 oder sogar eine Pleitegefahr ausgerufen hat. Allerdings dann leider zu 22 wieder viel zu früh verkauft.

Genau wie Südzucker, die habe ich zu unter 10 gekauft.

Ich interessiere mich nur für chancenreiche Aktien und das ist auch der Grund warum ich

hier im Oi Forum bin.

http://www.handelsblatt.com/finanzen/maerkte/...stufung/12116512.html

weiss jemand warum dies sich so schwierig erweist???

Die Isabell dos Santos mischt da doch mit, ist das der Grund, will sie nicht die kompletten Anteile von Oi in Angola etc. kaufen??

Vor Monaten habe ich gelesen, diese werden mit einem Wert von ca. 2 Milliarden bewertet?

Bei allen negativen Einflußfaktoren, die hier schon mehrfach ausführlich angesprochen wurden, frage ich mich nach wie vor, wie ein solcher Wert so tief fallen kann. Nun ist bald wieder eine Schallgrenze von 1 $ erreicht, dann muß möglicherweise wieder ein Kapitalschnitt erfolgen.

Außer "Hoffnung" sehe ich nach wie vor wenig Gründe, hier nachzulegen bzw. zu verbilligen.

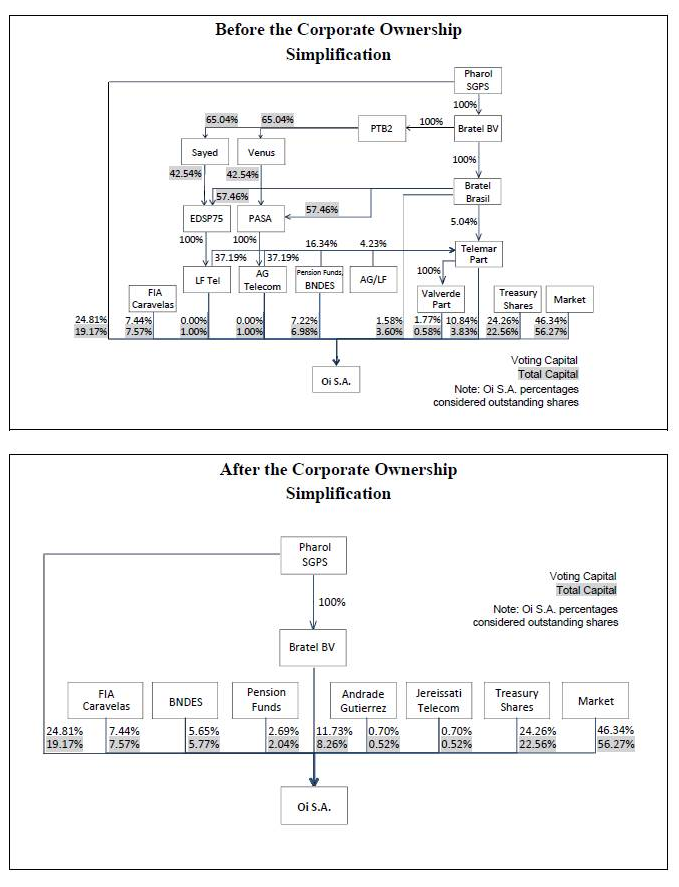

Ein unglaublich wichtiger Meilenstein auf dem Wege der weiteren Entwicklung.

Erst durch die Strukturänderungen wird Oi überhaupt für eine mögliche Fusion interessant.

Für den 1. September wurde nun eine außerordentliche Aktionärsversammlung einberufen, auf welcher dann die neue Struktur endgültig besiegelt wird.

Ich hänge hier nochmals eine Übersicht über die neue Struktur an.

Wenn man die bisherige, verschachtelte Struktur sieht, weiß man warum bisher eine Fusion fast unmöglich gewesen wäre.

Angehängte Grafik:

oi.png (verkleinert auf 75%)

oi.png (verkleinert auf 75%)

In Rubrik "Novo Mercado" sind nur Unternhemen mit den höchsten, weit über das Gesetz gehenden Standards enthalten, diese garantieren den Investoren hochstmögliche Transparenz und Sicherheit.

Selbst Vale und Petrobras gehören bisher nicht zu diesem hohem Segment.

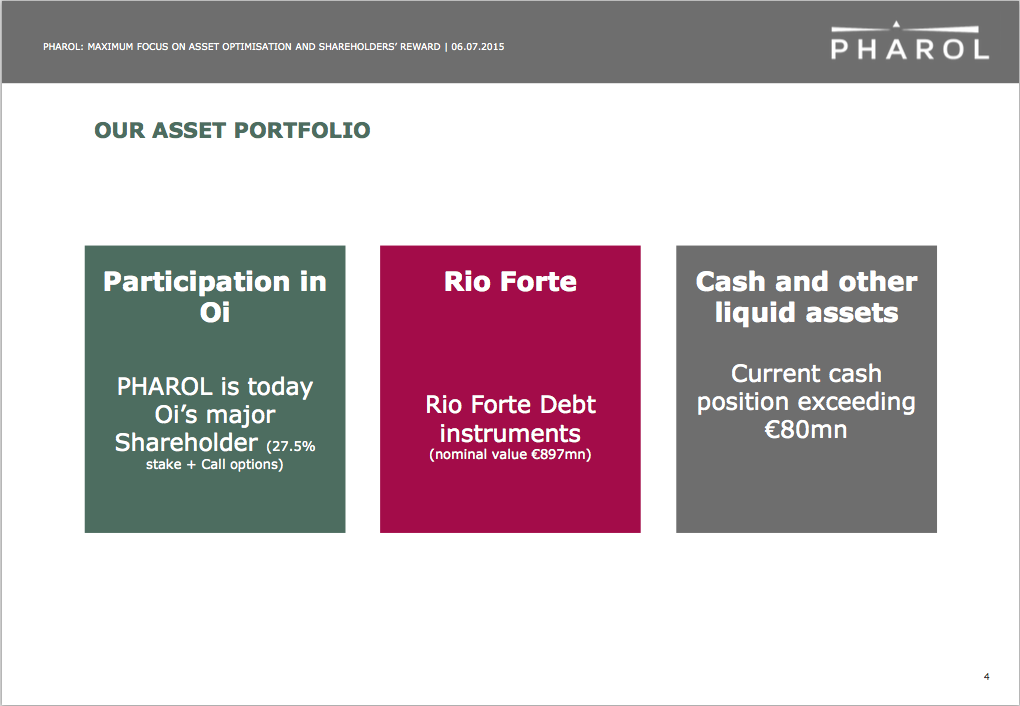

Im Moment empfiehlt es sich ganz klar die Pharol Aktie zu kaufen, weil diese derzeit sogar unter dem reinen Marktwert des 27,5 % Anteils an Oi notiert.

Obendrauf gibt es die komplette 900 Mio Rioforte Anleihe noch vollkommen gratis.

Wenn Oi in Fahrt kommt, werden die Pharol Aktien 2 Euro und mehr kosten.

Pharol ist aus der ehemaligen Portugal Telecom SGPS hervorgangen und wurde zur besseren Abgrenzung Anfang Juni 2015 in "Pharol" umbenannt.

Pharol ist eine Schuldenfreie Investmentgesellschaft und mit derzeit 27,5 % Anteil der größte Einzelaktionär von Oi.

Angehängte Grafik:

pharol_1.png (verkleinert auf 50%)

pharol_1.png (verkleinert auf 50%)

Und wenn es 10% Rückfluss gibt, waäre das auch schon etwas.

Pharol verklagt nun die ehemaligen Vorstände wie Hr. Bava und Aufsichtsorgane von PT wegen Pflichtverletzungen.

Auch der Wirtschaftsprüfer Deloitte wird verklagt.

Kann schon sein, dass man da auch einige Millionen erhalten wird.

Banken müssen ja auch ständig Bussgelder zahlen, warum nicht auch Wirtschaftsprüfer, wenn sie Fehler machten und fahrlässig handelten...

Mann kennt halt zuwenig von dem Hintergründen der Geldanlage bei Rio Forte, aber sicherlich ist da Schmiergeld geflossen.....

1. Der Markt glaubt zur Zeit nicht an Brasilien im allgemeinen auf Grund wirtschaftlicher und politischer Probleme ( ohne Globale Probleme wie Russland, China , Euro mit oder GR , leitzinsen USA zu betrachten )

2 der Markt glaubt nicht ( zur Zeit) an Oi auf Grund der hohen Schulden. Trotz Verkauf der PT für mehre MRD Euro/USD glaubt man nicht, dass das Unternehmen auf Dauer genügend cash regenerieren kann um seine Schulden zu bedienen. ( Rating von S&P ist gesenkt worden)

zu Punkt 1 kann nur die br. wirtschaft für sich genommen etwas tun und für bessere Rahmenbedingungen in Br. kämpfen und sich dafür bei der politik stark machen. ( global können die natürlich wenig machen)

zu Punkt 2: nur der Vorstand der OI kann da etwas machen in dem man die Strategie der nächsten Jahre erklärt ( bei der analysten konferenz zu den q2 zahlen beispielsweise), um zu erklären ab wann man wieder gewinn macht, wie man mehr kunden gewinnen möchte und vorallem wo durch. und natürlich auch wie man die erlöse aus dem verkauf der PT nutzt um schulden abzubauen ( welche schulden tilgt man und wie viele in welchem zeitraum )

interessant ist hier zum beispiel das cloud geschäft welches von OI ausgebaut wird:

http://www.bitmag.com.br/2015/07/...a-de-servicos-de-cloud-no-brasil/

die Zahlen zum Q2 gibt es am 13 august. die analystenkonferenz dazu findet auch am 13. august statt.

http://ri.oi.com.br/oi2012/web/...dioma=1&conta=44&tipo=44332

Kommentar: Brasilien ist durch Rohstoffpreise und FED Zinserhöhung gefährdet.

Da der Energie-Preis - um Rußland zu treffen - wohl weiter "fällt", ist die Situation um den Real zu beobachten - wegen der Fremd-Währungs-Verschuldung der OI.

Der kommende OI Quartalsbericht ist deshalb Pflichtlektüre.

Ebenso wäre es möglich, dass eine Kapitalerhöhung kommt und so mancher im korrupten Brasilien diese Information gerade zum Verkauf nutzt. Um das Überleben der Firma zu sichern noch nicht einmal ein abwegiger Gedanke.

Allerdings, und das habe ich schon mal geschrieben, ist die Gefahr einer größeren Korrektur im Gesamtmarkt immer noch möglich. Ich würde das am amerikanischen Markt festmachen, da dieser bisher die größte Widerstandskraft hat.

Nach 6 Jahren Hausse kann auch mal eine Baisse folgen und vermutlich haben die EM's erst danach eine reelle Chance. Bedingt natürlich auch entsprechende Reformen in Brasilien, damit der Markt wieder Vertrauen fasst.

Der letzte und wahrscheinlich wichtigste Punkt wird wenn überhaupt längere Zeit in in Anspruch nehmen.