Nordex vor einer Neubewertung

Optionen

| Boardmail an "kiesly" |

Wertpapier: Nordex SE |

Wer die Aktie unter 8 € gekauft hat, ist wohl Langfristanleger und hat die Aktie auch nicht bei 14,4 € vor einigen Monaten verkauft! Die Anleger haben sehr viel höhere Ziele!

Die nächsten Wochen wird man bei Nordex immer wieder Rücksetzer beobachten können. Zwei Stufen nach oben, eine nach unten. Heute wird es ähnlich in kleinerer Spanne zu sehen sein. Einige werden jetzt mit kleinen Gewinnen zufrieden sein. Nach dem Motto: An Gewinne ist noch niemand arm geworden. Die Aktie ist allerdings längst auf dem Radar vieler Institutionellen. Die Rücksetzer werden für Neu- bzw Wiedereinstieg genutzt!

Optionen

| Boardmail an "bayern88" |

Wertpapier: Nordex SE |

Der eine kauft (z.b. ich) der andere verkauft(z.b.du) weil der du am Wochenende ein lecker Eis mit der Familie essen will.

Ich bleibe drin, weil ich mir den nächsten Urlaub finanzieren will, dass ist der kleine feine Unterschied zw. den Menschen.

Wartung

Zurzeit werden dringend erforderliche Wartungsarbeiten durchgeführt.

Wir bitten um Verständnis.

Nix geht mehr

Bin auch Daytrader, will auf das Eröffnungsgap spekulieren und dann einsteigen.....damit es nach dem Erreichen wieder steigt....am besten auf 14 Euro

Optionen

| Boardmail an "ruck" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "kiesly" |

Wertpapier: Nordex SE |

Moderation

Zeitpunkt: 28.02.14 11:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 28.02.14 11:36

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Optionen

| Boardmail an "ruck" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "ruck" |

Wertpapier: Nordex SE |

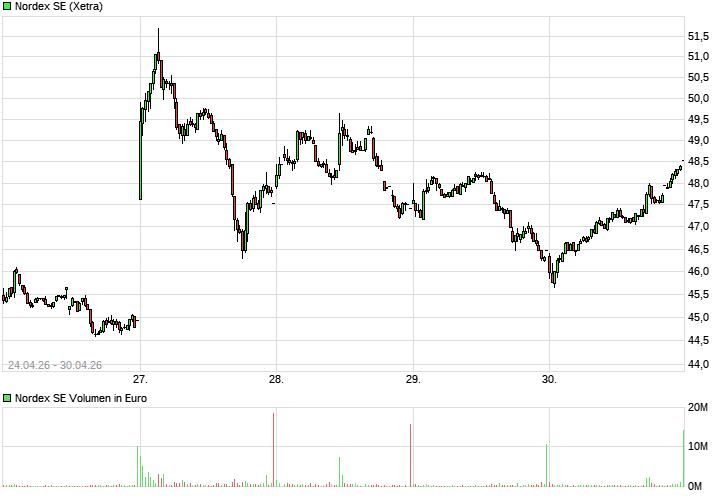

http://www.ariva.de/nordex_se-aktie/...e_id=6&recall=0&t=year

Optionen

| Boardmail an "kiesly" |

Wertpapier: Nordex SE |

Q4 Umsatz: 378,6 Mio. €

Q4-EBIT: 13,3 Mio. € (Marge: 3,5%)

Das Q4-EBIT hätte etwas höher ausfallen können um 3 bis 5 Mio. € meiner Meinung nach, aber man muss mal schauen wie bilanziert worden ist (z.B. Rückstellungen). Kann man erst richtig analysieren, wenn die ganze GuV wie auch die Bilanz auf dem Tisch liegt.

Der Hammer ist jedoch die Cash Flow-Entwicklung in Q4. Der Free Cash Flow lag Ende September noch bei minus 130,6 Mio. € und Ende Dezember betrug er positive 23,8 Mio. €. Ähnliches natürlich dann auch beim operativen Cash Flow. Der lag Ende September noch bei Minus 58,1 Mio. € und Ende Dezember bei sehr guten positiven 98,1 Mio. €. Damit hat Nordex in Q4 einen positiven Cash Flow von über 150 Mio. € erzielt !!

Diese wirklich klasse und überraschende Cash Flow-Entwicklung kommt vom deutlichen Abbau des Working Capitals in Q4, das innerhalb Q4 um 65 Mio. € abgebaut wurde (Ende 2013 Working Capital bei 92,9 Mio. €).

So ganz glauben kann ich diese super Q4 Cash Flow-Entwicklung nicht, denn normalerweise hat eine KE keinen Einfluss auf den operativen wie auch auf den Free Cash Flow und somit müssten eigentlich die angegebenen Q4 Cash Flows die Einnahmen aus der KE nicht berücksichtigen.

Es kann aber auch sein, dass ich diesen Satz falsch verstehe: "Die Working Capital-Quote ging auf 2,2 Prozent (2012: 8,7 %) zurück". Ich ging bei meiner Rechnung davon aus, dass Nordex hier den Bezug auf die 8,7% vom Vorjahr meint und somit die Working Capital-Quote bei 6,5% zu Ende 2013 lag. Hätte das Working Capital Ende 2013 nur 2,2% betragen (31,4 Mio. €), dann hätte Nordex aus dem Working Capital in Q4 einen Cash Flow von 126,8 Mio. € generiert und dann würde das mit dem positiven operativen Cash Flow in Q4 mit 156,1 Mio. € (Jahr 2013: 98,1 Mio. €) und dem positiven Q4 Free Cash Flow von 154,4 Mio. € (Jahr 2013: 23,8 Mio. €) in etwa hinkommen bei einem Q4-EBITA von rd. 23 Mio. €.

Um das alles richtig einzuordnen mit den Cash Flows bedarf die Kapitalflussrechnung und die gibt es erst wenn der komplette Jahresbericht veröffentlich wird um das genauer erodieren zu können. Jedoch war die Cash Flow-Entwicklung sagenhaft in Q4.

Die Netto-Liquidität, also die Differenz zwischen Liquidität und Finanzverschuldung, lag Ende 2013 bei 119,4 Mio. € (Ende Q3: - 54 Mio. €). Damit ist Nordex quasi schon mehr als schludenfrei.

Nordex dürfte Ende 2013 über eine Liquidität von mindestens 270 Mio. € verfügt haben (Ende Q3: 138,6 Mio. €) und wenn keine Finanzverbindlichkeiten (Bankkredite oder Leasing - Ende Q3 waren das in der Summe eh nur 45 Mio. €) in Q4 zurückbezahlt wurden, würde die Liquidität sogar bei über 300 Mio. € liegen. Hier macht sich natürlich die super Q4 Cash Flow-Entwicklung und die KE deutlich bemerkbar, die rd. 70 Mio. € rein gebracht hat.

Der Q4-Auftragseingang lag bei 317 Mio. € und damit eigentlich nicht richtig gut, aber wir wissen ja alle, dass noch drei sehr große Aufträge über rd. 430 Mio. € (359 MW), die sind damit alleine schon deutlich größer wie der Q4-Auftragseingang im Gesamten, in der Pipeline stecken (Uruguay, Südafrika, USA) und erst noch offiziell gemeldet werden müssen. Der festfinanzierte Auftragsbestand mit 1,26 Mrd. € ist gegenüber Q3 leicht um 33 Mio.€ gesunken. Die Auftragsdecke ist also sehr gut und deshlab spricht eigentlich gar nichts dagegen, dass Nordex in diesem Jahr einen Umsatz größer 1,5 Mrd. € wird. Diese 1,5 Mrd. € sind ja eigentlich mittlerweile ein Muss meiner Meinung nach.

Der Q4-EBIT-Gewinn hätte etwas besser ausfallen können, der Q4-Auftragseingang war einigermaßen ok, aber die Cash Flow-Entwicklung in Q4 war richtig klasse und smoit sind die Q4-Zahlen deutlich besser ausgefallen als erwartet wurde.

Die richtigen Kurstreiber fehlen aber noch meiner Meinung nach und das ist die 2014 Guidance udn die Analystenschätzungen. Die Guidance gibtes dann am 24. März zur Bilanzpressekonferenz.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "kiesly" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "ruck" |

Wertpapier: Nordex SE |

Damals von 2€ auf knapp 30€.

Heute sehen die Fundamentals deutlich besser aus ...

Das erste Jahr seit 3€ ist schon rum.

Werden wir in 2015 bei 30€ stehen ???

Ich erwarte keine Antwort, es genügt, die Frage im Raum stehen zu lassen ...

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: Nordex SE |