** News zu SolarWorld ** (SPAM-FREE)

Aber Bescheidenheit ist ja bekanntlich eine Tugend ;-)

Schönen Abend an Alle

Alles wird gut, außer Tiernahrung

Auch wenn die Q1-Zahlen die Markterwartungen leicht (und meine Erwartungen deutlich) verfehlt haben, ändert das aber nichts an der Tatsache, dass SolarWorld (als Unternehmen) mit einem Eigenkapital von 890 Mio.€ (= Buchwert von 7,97€/Aktie!) am Ende des Q1 2010 so wertvoll war, wie nie zuvor! ...

Und genau deshalb finde ich es auch weiterhin "fundamental unbegründet", dass die Aktie heute ein neues Allzeit-Tief erreicht hat! ... zumal der aktuelle Kurs nur noch 15% über dem Buchwert (und damit dem inneren Wert des Unternehmens) liegt! ...

Solarworld ist ein Wachstums-Unternehmen! ... auch wenn man derzeit mit sinkenden Margen zu kämpfen hat! ... Deshab bleibe ich auch dabei ... SolarWorld ist mit einem "Buchwert-Marktkapitalisierungs-Faktor" von nur noch 1,15 als "Wachstumswert" unterbewertet, da auf einem solchen Niveau Solarworld in Zukunft eigentlich nicht mehr wachsen dürfte! ... zumindest hat das der Markt (mit diesen Kursen) so eingepreist! ... und das finde ich eben "übertrieben pessimistisch" ...

salve

SolarWorld habe Q1-Zahlen berichtet. Umsatz und EBIT seien besser als erwartet ausgefallen, da der Winter das Geschäft von SolarWorld weniger als erwartet erschwert habe. Trotz der Reduzierung der Einspeisevergütungen um 9 bis 11% zu Beginn des Jahres in Deutschland habe SolarWorld den Umsatz aufgrund eines höheren Produktionsvolumens und eines verbesserten Produktmixes um 28% gesteigert. Insgesamt seien die Lieferungen um 22% von 114 MW auf 139 MW yoy gestiegen, Lieferungen von Modulen und Sunkits seien um 173% yoy gewachsen, dagegen seien die Waferlieferungen um 32% gesunken. Ca. ein Drittel des EBIT, knapp EUR 8 Mio. würden aus der Einbuchung von Kundenvorauszahlungen für langfristige Waferverträge stammen. In den nächsten Quartalen seien ähnlich hohe EBIT-Beiträge wahrscheinlich.

Das Finanzergebnis von EUR -13 Mio. sei etwas besser als erwartet ausgefallen (SESe: EUR -14.4 Mio.). Eine hohe Steuerzahlung von EUR 6,5 Mio. (Steuersatz 55%) habe ein besseres Nettoergebnis verhindert. Der Steuersatz dürfte deutlich fallen, sobald die US-Produktion profitabel sei, da dann steuerliche Verlustvorträge genutzt würden.

Der Cash Flow aus den operativen Aktivitäten habe sich auf EUR 28,5 Mio. im Vergleich zu EUR -83,7 Mio. in Q1 2009 belaufen. Trotz des höheren Umsatzes sei das Working Capital auf EUR 701,5 Mio. zurückgegangen (Q1 2009: EUR 725,7 Mio.).

Aufgrund von Vorzieheffekten in Deutschland boome der Solarmarkt. Entwickler hätten schon über Lieferengpässe berichtet und würden sogar mehr Module für H2 zu bekommen versuchen. Da SolarWorld ein integrierter Player sei, dürfte das Unternehmen keinen erhebliche Lieferbeschränkungen gegenüberstehen und somit überproportional von der sehr hohen aktuellen Nachfrage profitieren.

Die Visibilität für H2 sei immer noch niedrig, da noch nicht klar sei, wie stark die Reduzierung von Einspeisevergütungen in Deutschland von zwischen -11% und -16% die Nachfrage und Margen belasten würden. Die starke Nachfrage von Frankreich, Italien, den USA und Japan könnte teilweise die erwartet niedrige deutsche Nachfrage kompensieren. Es gebe momentan erste Anzeichen dafür, dass die weltweite Nachfrage weniger als befürchtet leiden könnte. CFO Koecke erwarte Modulpreissenkungen um nur ca. 8%.

Seit der Herunterstufung auf "halten" sei die Aktie um ca. 40% gefallen. Ein aktualisiertes DCF-Modell führe weiterhin zu einem Kursziel von EUR 12 (Upside mehr als 20%).

Die Analysten von SES Research stufen die Aktie von SolarWorld von "halten" auf "kaufen" herauf. (Analysevom 11.05.2010) (11.05.2010/ac/a/t)

Trotz des positiven Analystenkommentars macht es nachdenklich.

Optionen

| Boardmail an "zertifix" |

Wertpapier: SolarWorld AG |

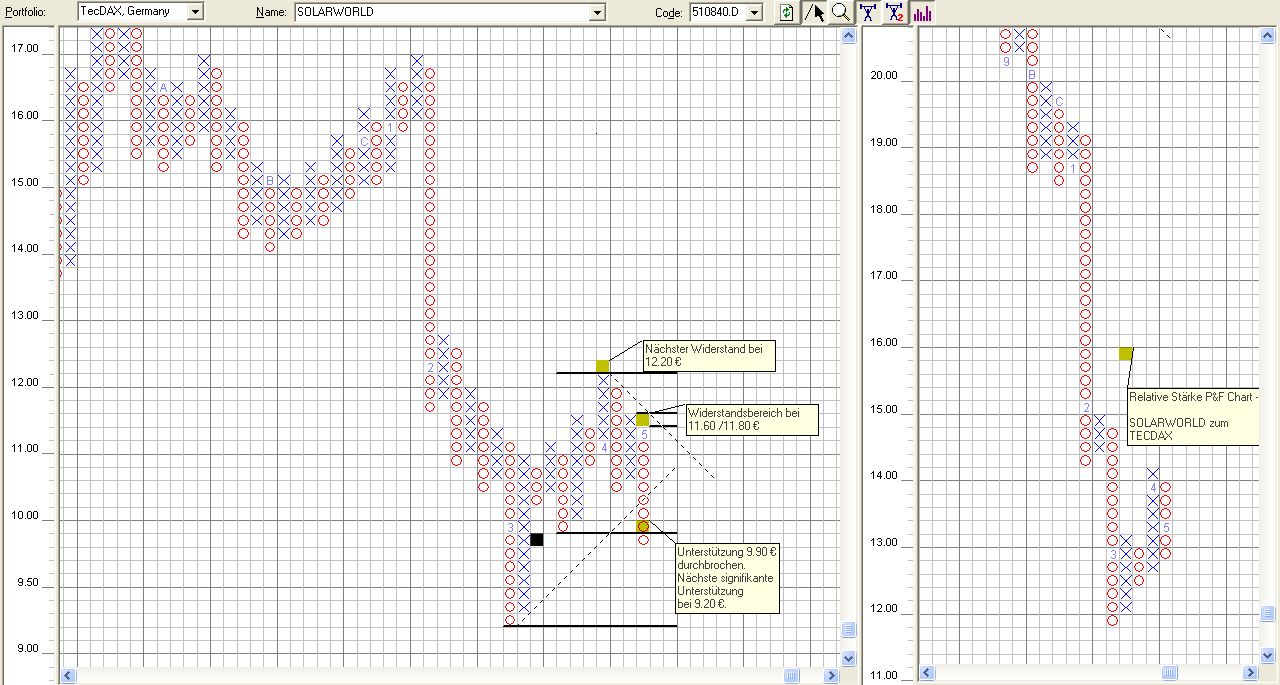

Schaut man sich rein p+f technisch den Chart an, so stellt man fest, dass z. B. trotz der gestrigen Rally die Aktie davon nicht profitierte. Der beigefügte Chart zeigt, dass sich die Aktie weiterhin schwächer entwickelt als der TecDax. Beim bisherigen Rückgang des Gesamtmarktes waren die Kursverluste bei Solarworld größer als der Kursrückgang des TecDax. Aber auch bei der gestrigen Rally war die Kursbewegung für Solarworld unterdurchschnittlich. Der Relative Stärke P&F Chart (rechts) zeigt aber auch, dass die ausgeprägten und langen OOO-Säulen dokumentieren, dass sich Solarworld im Vergleich zum TecDax deutlich schlechter entwickelt hat. Was bleibt, ist die Frage, wird es sich ändern? Der Nutzen des Charts liegt darin, Fehlsignale zu erkennen und Fehlentscheidungen zu reduzieren. Meiner Meinung ist ein Engagement für den vorsichtig disponierenden Anleger gegenwärtig noch zu früh. Schau´n mer mal.

Optionen

| Boardmail an "zertifix" |

Wertpapier: SolarWorld AG |

Angehängte Grafik:

solarworld.jpg (verkleinert auf 39%)

solarworld.jpg (verkleinert auf 39%)

http://www.pvxchange.com/de/index.php/preisindex_2.html

salve

Optionen

| Boardmail an "Roecki" |

Wertpapier: SolarWorld AG |

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: SolarWorld AG |

Bei 0,99€ bin ich wieder dabei

Optionen

| Boardmail an "aigträumer2" |

Wertpapier: SolarWorld AG |

Optionen

| Boardmail an "Roecki" |

Wertpapier: SolarWorld AG |

Optionen

| Boardmail an "thoti62" |

Wertpapier: SolarWorld AG |