Net AG 2007, Gewinnverdoppelung in Sicht

Seite 3 von 82 Neuester Beitrag: 25.04.21 02:50 | ||||

| Eröffnet am: | 22.03.07 11:46 | von: dual | Anzahl Beiträge: | 3.038 |

| Neuester Beitrag: | 25.04.21 02:50 | von: Christinexxk. | Leser gesamt: | 279.452 |

| Forum: | Hot-Stocks | Leser heute: | 40 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 82 > | ||||

Letzter Kurs: 3,00 WKN: 568030

Veränd. abs.: +0,130 Symbol: ABO

Veränd. in %: +4,5

--------------------------------------------------

NET AG Aktueller Kurs (Xetra, 30.03.2007 16:28)

Letzter Kurs: 1,36 WKN: 786740

Veränd. abs.: -0,030 Symbol: NET

Veränd. in %: -2,16 % ISIN: DE0007867400

Angehängte Grafik:

emotions.gif

emotions.gif

Zur Erinnerung: Im ersten Quartal des aktuellen Geschäftsjahres wurden bereits 6 cent pro Aktie verdient. Wenn man die Entwicklungen der letzten beiden Jahre auf dieses Jahr überträgt, könnten 16 cent pro Aktie für 2007 verdient werden.

Bei KGV 07 von 15 würde das einen Kurs von 2,40 bei stabilem Gesamtmarkt rechtfertigen.

Nur meine Einschätzung, keine Kaufempfehlung.

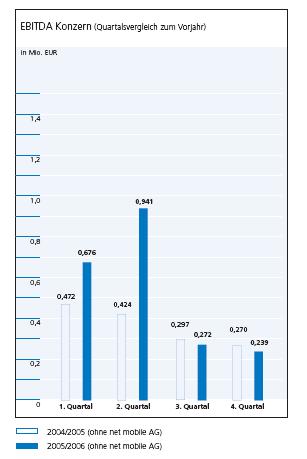

Angehängte Grafik:

net2.JPG

net2.JPG

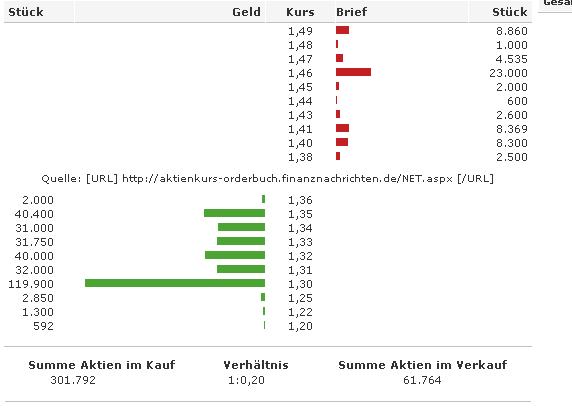

Angehängte Grafik:

Net3.JPG (verkleinert auf 91%)

Net3.JPG (verkleinert auf 91%)

Angehängte Grafik:

net4.JPG (verkleinert auf 89%)

net4.JPG (verkleinert auf 89%)

--------------------------------------------------

AnalystCorner: net AG bleibt auf Wachstumskurs

performaxx Research

Rupert Stöger

26. Februar 2007

Die net AG hat im vergangenen Geschäftsjahr die Fokussierung auf die Bereiche Software-Publishing und Netzwerke erfolgreich abgeschlossen. "Im ersten Quartal des laufenden Jahres hat sich auf dieser Basis die Dynamik der Expansion deutlich erhöht", erklärt Rupert Stöger von Performaxx Research. Der SmallCap-Experte sieht nach dem erfreulichen Start in das Jahr weiteres Kurspotenzial und empfiehlt, die Aktie zu kaufen.

NET AG

WKN 786740

BrancheSoftwareservice/-dienstleistung

Land Deutschland§

Bisherige Empfehlung Kaufen

Aktuelle Empfehlung Kaufen

Kurs bei Besprechung 1,59 Euro

Datum26.02.2007 §

Kursziel§2,26 Euro

Zeithorizont

Börsenkennzahlen§

Unternehmen§NET AG

52 Wochen Hoch 1,96 Euro

52 Wochen Tief 1,06 Euro

Marktkapitalisierung§35,20 Mio. Euro

Erwähnte Unternehmen

Name WKN Kauf Verk. News§

NET AG 786740

AnalystCorner fragte nach!

AC: Herr Stöger, wie bewerten Sie die jüngste Entwicklung bei der net AG?

Stöger: Die guten Zahlen für das Geschäftsjahr 2005/06 bestätigen die Trendwende bei dem Netzwerkspezialisten eindrucksvoll. Nach den vergleichsweise schwachen Resultaten in den Vorperioden hatte das Management die Aktivitäten der Gruppe restrukturiert.

AC: In welcher Form?

Stöger: Den entscheidenden Schritt stellte die Abspaltung der Kommunikationssparte dar, die anschließend als net mobile an der Börse eingeführt wurde.

AC: Wie hat sich das ausgewirkt?

Stöger: Bei der im letzten Jahr endgültig vollzogenen vollständigen Trennung von der Tochter konnte ein außerordentlicher Gewinn von rund 8 Mio. Euro erzielt werden. Die Konzentration auf die Bereiche Software-Publishing und Netzwerke hat sich aber auch in der operativen Performance positiv niedergeschlagen:

AC: Können Sie das einmal mit Zahlen hinterlegen?

Stöger: Gerne. Das Unternehmen weitete den Umsatz im Ende September zu Ende gegangenen Geschäftsjahr um 18% auf 40,95 Mio. Euro aus und erzielte dabei ein Ergebnis der betrieblichen Tätigkeit von 1,1 Mio. Euro - das entspricht einem Plus von 489% im Vergleich zum Vorjahr.

AC: Was steht unter dem Strich?

Stöger: Der Konzernjahresüberschuss lag dank des net-mobile-Verkaufes sogar bei 9,4 Mio. Euro gegenüber einem Verlust in Höhe von 0,66 Mio. Euro im Vorjahr. Aber auch ohne die Berücksichtigung dieser außerordentlichen Erlöse verbesserte sich der Gewinn von 0,19 Mio. auf 1,36 Mio. Euro.

AC: Setzt sich dieser Trend im laufenden Geschäftsjahr fort?

Stöger: Im ersten Quartal 2006/07 hat diese positive Entwicklung sogar noch einmal deutlich an Dynamik gewonnen. Zwischen Oktober und Dezember lagen die Umsätze bei 13,9 Mio. Euro und übertrafen damit den Referenzwert aus dem Vorjahr um rund 51%.

AC: Was macht die Gesellschaft so stark?

Stöger: Der Konzern hat insbesondere vom starken Wachstum der Sparte e Publishing profitiert, in der zuletzt das gesamte Geschäft rund um den Softwarevertrieb gebündelt wurde. Nach der erstmaligen Konsolidierung der im August 2006 akquirierten bhv GmbH legte der Segmentumsatz sprunghaft um 174% auf 3,71 Mio. Euro zu.

AC: Im zweiten Geschäftsbereich...

Stöger: ...ist das Projektgeschäft mit sicheren und leistungsfähigen Multiservice-Netzwerken zusammengefasst. Und auch dieses ist in den ersten drei Monaten deutlich gewachsen. Die e-Systems-Sparte erzielte ein Umsatzplus von 29,9% auf 10,15 Mio. Euro - ausschließlich auf organischer Basis. Getragen wurde diese Entwicklung vor allem von mehreren neuen Aufträgen in den Geschäftsfeldern Storage und Wireless-Lan.

AC: Wie hat sich das Ergebnis im ersten Quartal auf Konzernebene entwickelt?

Stöger: Das EBIT erhöhte sich um satte 160% auf 1,24 Mio. Euro und übertraf damit deutlich das Erlöswachstum. Da sich die Steuerzahlungen durch den bestehenden Verlustvortrag trotz der Steigerungen des Vorsteuergewinns sogar noch leicht reduziert haben, ist die Zunahme des Periodenüberschusses noch höher ausgefallen.

AC: Wie hoch genau?

Stöger: Insgesamt konnte die Gesellschaft einen Nettogewinn von 1,15 Mio. Euro melden und damit einen Zuwachs von 316% zum Vorjahresquartal.

AC: Was kann man vor diesem Hintergrund für den weiteren Verlauf des Jahres erwarten?

Stöger: Die Prognosen zum Gesamtjahr, die das Unternehmen im November veröffentlicht hat, wurden zuletzt nochmals bekräftigt. Demgemäß soll der Umsatz um rund 24,8% auf 51,1 Mio. Euro steigen, während für das EBIT um 154% auf 2,8 Mio. Euro zulegen soll. Für den Nettogewinn wurde ein Plus von 116% auf 2,85 Mio. Euro kommuniziert.

AC: Wie sehen Ihre Prognosen aus?

Stöger: Auf Grund des guten Jahresauftakts haben wir unsere Schätzungen für das Gesamtjahr angehoben und rechnen nun mit Erlösen von 52 Mio. Euro bei einem Gewinn von 2,86 Mio. Euro. Da wir zudem die erzielte Margenverbesserung als nachhaltig einstufen, erhöhen wir auch die Nettorendite für die Folgeperiode auf 5%, bleiben damit aber sicherheitshalber noch unter dem geschätzten Wert für das laufende Jahr.

AC: Wo sehen Sie die net-Aktie fair bewertet?

Stöger: Nach der Anhebung der Schätzungen errechnet sich mit unserem Bewertungsmodell ein fairer Wert von 2,26 Euro je Aktie. Angesichts eines Kurspotenzials von 40% belassen wir unsere Einstufung unverändert auf Kaufen.

Das Gespräch führte Michael Schröder

Wichtiger Hinweis:

Bei den auf dieser Webseite enthaltenen Informationen handelt es sich um die unveränderte Weitergabe einer Analyse, eines Marktberichts bzw. einer sonstigen Marktinformation von Dritten.

Für den Inhalt ist daher ausschließlich der angegebene verantwortlich. Cortal Consors übernimmt für den Inhalt, die Richtigkeit, Vollständigkeit und Aktualität der Informationen keine Gewähr.

Diese Informationen dienen nur Ihrer Information und der Unterstützung Ihrer selbstständigen Anlageentscheidung. Sie stellen keine konkreten Empfehlungen seitens Cortal Consors zum Kaufen, Halten oder Verkaufen eines Wertpapiers oder sonstigen Finanzprodukts dar und begründen kein vertragliches Beratungs- oder Auskunftsverhältnis. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Sofern einzelne Finanzprodukte Gegenstand der Finanzanalyse, des Marktberichts oder der Marktinformation sind, beachten Sie bitte, dass je nach Ihren persönlichen Anlagewünschen und der individuellen Risikobereitschaft für Ihr Depot alternative Anlageformen sinnvoll oder erforderlich sein können.

Die Cortal Consors S.A., Zweigniederlassung Deutschland, untersteht folgenden Aufsichtsbehörden: Bundesanstalt für Finanzdienstleistungsaufsicht, Banque de France, Conseil des Marchés Financiers, Autorité des Marchés Financiers.

"AC: Was macht die Gesellschaft so stark?

Stöger: Der Konzern hat insbesondere vom starken Wachstum der Sparte e Publishing profitiert, in der zuletzt das gesamte Geschäft rund um den Softwarevertrieb gebündelt wurde. Nach der erstmaligen Konsolidierung der im August 2006 akquirierten bhv GmbH legte der Segmentumsatz sprunghaft um 174% auf 3,71 Mio. Euro zu.

AC: Im zweiten Geschäftsbereich...

Stöger: ...ist das Projektgeschäft mit sicheren und leistungsfähigen Multiservice-Netzwerken zusammengefasst. Und auch dieses ist in den ersten drei Monaten deutlich gewachsen. Die e-Systems-Sparte erzielte ein Umsatzplus von 29,9% auf 10,15 Mio. Euro - ausschließlich auf organischer Basis. Getragen wurde diese Entwicklung vor allem von mehreren neuen Aufträgen in den Geschäftsfeldern Storage und Wireless-Lan. "

1) Die Finanzanalyse ist im Auftrag des analysierten Unternehmens entgeltlich erstellt worden.

2) Die Finanzanalyse wurde dem analysierten Unternehmen vor Veröffentlichung vorgelegt und hinsichtlich berechtigter Einwände geändert."

Wer das Zitat aus der Performaxx Analyse nicht versteht:

1) Die Analyse ist gekauft

2) Sie wurde nach den Wünschen und der Vorlage der net ag geschrieben

Deine kritische Haltung gegenüber gekauften performaxx Analysen (ich gebe zu, "unabhängige" Analysen wären mir lieber)in Ehren, aber an den Zahlen ändert das nichts.