NEL, der Wasserstoffplayer aus Norwegen

https://live.euronext.com/en/node/12319920

Im Februar dieses Jahres unterzeichnete Nel Hydrogen Electrolyser, eine Tochtergesellschaft von Nel, mit HyCC einen Vertrag über 40 MW alkalische Elektrolyseausrüstung im Wert von rund 12 Millionen Euro für ihr H2eron-Projekt in Delfzijl, Niederlande.

Der Kunde hat die Bestellung nun aufgrund der Verschiebung des Projekts bis frühestens 2028 storniert.

Nel berichtet, dass für das Projekt keine Einnahmen verbucht wurden und dass sich die Stornierung negativ auf den Auftragsbestand in Höhe von etwa 12 Millionen Euro – also 142 Millionen NOK – auswirken wird.

- Der regulatorische Rahmen nimmt mehr Zeit in Anspruch und die aktuellen Marktbedingungen sind noch nicht auf dem Niveau, das erforderlich ist, um das Projekt im gewünschten Umfang durchzuführen. Im Interesse des H2eron-Projekts sind wir leider gezwungen, das Layout und den Zeitplan entsprechend anzupassen, sagt CEO Marcel Galjee von HyCC.

H2 funktioniert (noch) nicht ohne staatliche Unterstützung, und alles dauert länger als erwartet. Man braucht einen sehr langen Atem, um hier mal Gewinne zu sehen.

NOK 1,12

(acquisition cost per share)

siehe Geschäftsbericht 2022 Seite 102 2022-Annual-Report.pdf (nelhydrogen.com)

und Bericht Q3/2023 Seite 20 Report (nelhydrogen.com)

Trotz guter Zahlen und solidem Cashmanagement geht die Aktie nur in eine Richtung.

Das ist mir einfach zu heiß.

Nel ASA: HyCC has cancelled the 40 MW purchase order due to market conditions

(December 12, 2023 - Oslo, Norway) Reference made to the announcement published February 6, 2023, where Nel Hydrogen Electrolyser AS, a subsidiary of Nel ASA (Nel, OSE:NEL), signed a 40 MW contract with HyCC. The client has postponed its H2eron project to being realised in 2028 at the earliest and has therefore cancelled the purchase order.

The cancellation is in accordance with the initial agreement for this project where production was communicated to start in Q4 2025. Nel has not booked any revenue for the project, and the cancellation will have a negative backlog impact of about EUR 12 million.

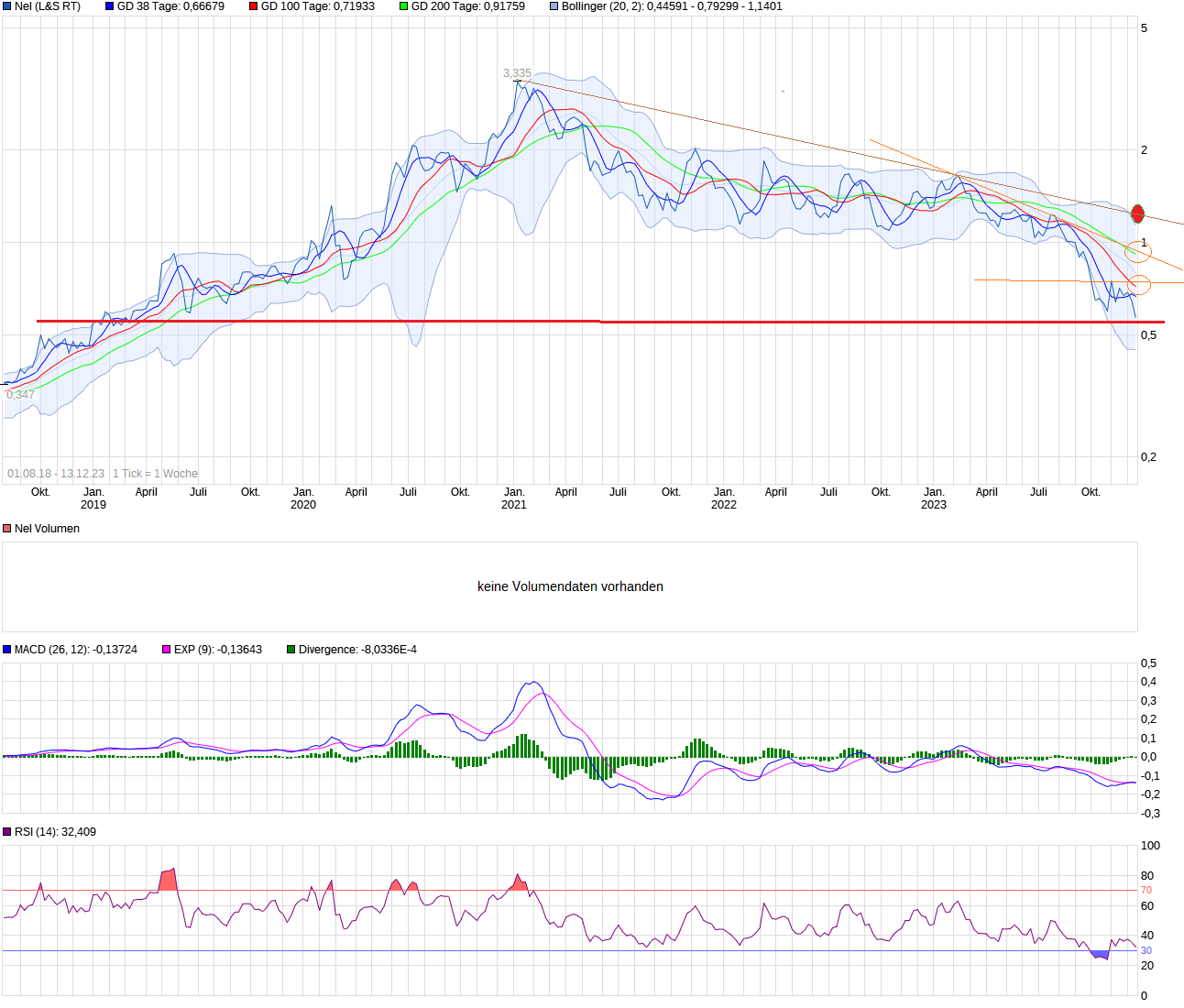

Chartbild gucken !

Angehängte Grafik:

chart_year_nel.png (verkleinert auf 39%)

chart_year_nel.png (verkleinert auf 39%)

https://www.finanznachrichten.de/...r-aufs-3-jahrestief-warum-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Nel ASA |

Zum einen heißt es stoniert und wenn man dann weiter liest, steht da, dass der Auftrag eigentlich "nur" verschoben wurde auf 2028. (ok lange Zeit, aber der Auftrag scheint ja nicht weg zu sein)

Noch dazu meine ich gelesen zu haben, dass der Auftrag sogar erweitert werden soll. (von 40 auf 50 MW)

Desweiteren sinkt der Auftragsbestand um 5% - ob da dann ein Kursabschlag größer 5% gerechtfertigt ist - naja sind evtl auch SL getriggert worden.

Ich finde, dass das jetzt kein Beinbruch ist - viel schwieriger sind eher neue Aufträge, die ich bisher vermisse. Ist aber irgendwie nicht verwunderlich wenn man das Börsenjahr Revue passieren lässt. (Zinsen, Kriege, Rezessionsangst, etc.) Da wird sich halt zurückgehalten. 2024/25 muss sich das Ändern!