Enphase energy voll unter Strom

Seite 149 von 159 Neuester Beitrag: 14.11.24 19:59 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 4.97 |

| Neuester Beitrag: | 14.11.24 19:59 | von: macbrokerste. | Leser gesamt: | 1.722.123 |

| Forum: | Hot-Stocks | Leser heute: | 884 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 147 | 148 | | 150 | 151 | ... 159 > | ||||

Überragendes Tesla Ergebnis ist jedoch hilfreich für Tech Aktien. Bei Solar hat Tesla Rückgänge aufgrund Komponenten Mangel bei Batterien.

Kommende Woche erfahren wir mehr. Bisher hat Enphase durch sehr gute Planung und hohe Lagerstände die Lieferkettenproblematik gut gemanagt.

Derzeit wird am Markt jede auch noch so knappe Ergebnis Verfehlung (Netflix) gnadenlos bestraft.

Mittelfristig ist die Auftragssituation für Enphase überragend. Es geht um die Lieferketten. Bekomme selbst derzeit 2 Container aus Shanghai nicht nach Europa geliefert.

Man hat als Ziel rausgegeben die Erlöse von 412 auf 420-440 Mio Dollar zu steigern. Die Margen sollten durch die Preiserhöhung weiter stabil bleiben.

Bei Verfehlung würden wir uns im Bereich von 120-150 Dollar wiederfinden. Auch das wäre kein Drama, würde sich dann im Laufe des Jahres wieder erholen. Sollte Badri die o.a. Problematik weiter (als Chip Profi) im Griff haben, könnten wir bis 250 Dollar bis Juni klettern.

Kommende Woche gibt es Fakten, es wird spannend!

"I would say that 50 basis points will be on the table for the May meeting," Powell said in an IMF panel discussion Thursday. The Fed chairman also backed the idea of the central bank of hiking aggressively at the start of the tightening cycle, or front loading more than one 50 basis-point hike at future meetings.

es ist wirklich toll, wie Du uns hier auf dem Laufenden und dem Forum die Treue hältst. Ich denke, ich spreche da vielen (stillen) Mitlesern aus der Seele, die bei den derzeitigen Kapriolen am Aktienmarkt eher wie ein Reh im Fernlicht des Gurkenlasters stehen.

Herzlichen Dank

Viele Grüße nach Österreich

Mortadello

Der größte US Energieversorger NextEra warnt auch wegen den neuen Antidumpinguntersuchungen. Bis zu 2,8 GW Solarprojekte, die NextEra in diesem Jahr in den USA plant „könnten aufgrund der Antidumpinguntersuchungen auf 2023 verschoben werden“.

Kirk Crews, Finanzchef von NextEra:

„Wenn das Handelsministerium eine Umgehung feststellen würde, würde dies unseres Erachtens ein Jahrzehnt der Handelspraxis zunichte machen. Wir sind enttäuscht von der Entscheidung des Handelsministerium, diese Untersuchung durchzuführen.“

Eine endgültige Entscheidung des US Handelsministeriums wird voraussichtlich noch Monate dauern, was für die US Solarbranche in größte Unsicherheit versetzt. Zumal bei einer Entscheidung mit neuen Antidumpingzöllen in den USa üblich ist, dass rückwirkend Zölle erhoben werden.

https://finance.yahoo.com/news/...ays-tariff-probe-may-133133974.html

https://pv-magazine-usa.com/2022/04/20/...9eDXmQG6dbjfSfy9I_YJm2w0F9s

Richtig, diese Meldung hat eine gewaltige Unsicherheit gebracht. Meiner Meinung nach für den Privathaushalte Markt nicht 1:1 übertragbar.

95% der Projekte von Enphase (über Installateure) sind Kleinanlagen. Hier gibt es ohne Zweifel auch Verzögerungen. Nur vertraue ich auf die "Chip Erfahrung" von Badri und Team. Hier wird langfristig geplant und die Läger entsprechend bestückt.

Am Dienstag erfahren wir mehr. Zahlen erstes Quartal (gut wäre im Bereich von 430 Mio an Einnahmen) und Aussicht (hoffe auf 500 Mio) für das zweite Quartal.

Nur noch dreimal schlafen...;)

Habe den Newsletter an die Installateure (Beginn März) heute auf stocktwits gepostet.

Die Lage hat sich seitdem verschlimmert, in Shanghai herrscht Chaos und ich höre von 1-2 Monaten an Verzögerungen.

Enphase ist aber darauf eingestellt die letzten beiden Jahre und das Team kommt zu 90%m aus dem Chip Business.

Die Quartalszahlen sollten daher gut aussehen. Kritischer Punkt ist die Aussicht. Manchmal ist hier Badri zu sachlich und eher skeptisch.

Für Anleger sind stets die Ausblicke wichtig. Wir waren vor zwei Wochen bereits auf 216 Dollar, jetzt wieder im kritischen Bereich (Boden um die 115 Dollar).

Höre aber auch viel positives von meinen Installateuren, bei Batterien knapp 6 Wochen Verzögerungen, jedoch bei Microinverter sieht es noch gut aus.

Ein Ergebnis um die 430 Mio und Ausblick knapp unter 500 Mio würde uns wieder in die Spur bringen.

Financial highlights for the first quarter of 2022 are listed below.

Record quarterly revenue of $441.3 million

GAAP gross margin of 40.1%; non-GAAP gross margin of 41.0%

GAAP operating income of $61.8 million; non-GAAP operating income of $114.5 million

GAAP net income of $51.8 million; non-GAAP net income of $109.7 million

GAAP diluted earnings per share of $0.37; non-GAAP diluted earnings per share of $0.79

Cash flow from operations of $102.4 million

Ending cash, cash equivalents, and marketable securities balance of $1.1 billion

Ausblick Q2 --> $490 million to $520 million :))

LG Andi

Rekord: 441 Mio Erlöse im ersten Quartal

0,79 Dollar Erlös je Aktie

Ausblick zweites Quartal

Über 500 Mio Erlöse

--------------------------------------------------

Financial highlights for the first quarter of 2022 are listed below.

Record quarterly revenue of $441.3 million

GAAP gross margin of 40.1%; non-GAAP gross margin of 41.0%

GAAP operating income of $61.8 million; non-GAAP operating income of $114.5 million

GAAP net income of $51.8 million; non-GAAP net income of $109.7 million

GAAP diluted earnings per share of $0.37; non-GAAP diluted earnings per share of $0.79

Cash flow from operations of $102.4 million

Ending cash, cash equivalents, and marketable securities balance of $1.1 billion

For the second quarter of 2022, Enphase Energy estimates both GAAP and non-GAAP financial results as follows:

Revenue to be within a range of $490 million to $520 million

GAAP gross margin to be within a range of 37.0% to 40.0%; non-GAAP gross margin to be within a range of 38.0% to 41.0%,

Teil 1 (mehr Zeit finde ich gerade nicht ;)

Das Ergebnis und die Aussichten sind fantastisch. Mag sein, dass sich das aufgrund des Marktes nicht sofort auf den Kurs auswirkt. Trotzdem können wir sehr optimistisch auf die kommenden Monate blicken. $300 sind für 2022 weiterhin das Zwischenziel.

Aussagen aus der Pressekonferenz:

Unsere beiden Batterielieferanten (China) haben derzeit eine Gesamtkapazität von 180 Megawattstunden pro Quartal. Unsere Lieferzeiten für Batterien sind mit etwa 14 bis 16 Wochen immer noch lang, hauptsächlich aufgrund globaler Logistikherausforderungen. Wir werden einen dritten Lieferanten dieses Jahr hinzufügen und haben die Situation im Griff.

Wir haben uns kürzlich mit [nicht erkennbar] einer deutschen Installationsgruppe zusammengetan, um Mikro-Wechselrichter und Batterien an Kunden in Europa zu liefern. Wir liefern derzeit IQ-Batterien nach Deutschland und Belgien und planen, sie im Laufe des Jahres 2022 in anderen europäischen Ländern einzuführen. Durch diese Maßnahmen erwarten wir uns im zweiten Quartal ein Wachstum um 40% für Europa.

Australien, Brasilien, Indien, Lateinamerika sind Märkte wo wir jetzt unsere Aktivitäten stark erhöhen werden.

IQ8 ist auch für Europa und andere Märkte das perfekte Produkt um ein Mikronetz bilden (Gemeinden, Straßenzüge, Privathaushalte) um auch ohne Batterie Notstrom bereitstellen. Die Grid-Forming-Technologie von IQ8 eliminiert traditionelle Anforderungen an das Verhältnis zwischen Solarsystemgröße und Batteriegröße.

Bei Batterien planen wir, unser nächstes neues Produkt, IQ Battery 5P, noch in diesem Jahr vorzustellen. Diese Batterie liefert die doppelte Leistung unserer aktuellen Batterie bei niedrigeren Herstellungskosten, sodass Hausbesitzer größere Lasten bewältigen können.

Mit ClipperCreek unser Ladestellen Anbieter für Elektroautos werden wir ebenso neue Produkte mit einfacher Installation auf den Markt bringen.

Wir haben jetzt weltweit etwa 1.200 Installateur im Einsatz.

Unsere Strategie ist ziemlich einfach. Wir entwickeln erstklassige Solar- und Speicher-Heimenergiesysteme. Wir verkaufen sie über unsere Installations- und Vertriebspartner an Hausbesitzer. Wir sind gut aufgestellt, um vom Trend zur vollständigen Elektrifizierung von Wohngebäuden zu profitieren, wir werden unsere Präsenz in Europa in den kommenden Monaten und Jahren erheblich auszubauen.

Fragen an Badri/Antworten

Ich war mit dem Team im März in Deutschland.

Deutschland ist ein äußerst interessanter Markt. Die Solarenergie für Privathaushalte liegt weit über 1 Gigawatt pro Jahr, derzeit vielleicht sogar bis zu 2 Gigawatt pro Jahr für Privathaushalte. 80 % installieren die Anlagen mit Batterien. Deutschland ist mit der Kombi Solar, Batterie, EV-Ladegerät und Wärmepumpe extrem fortschrittlich. Hier ist das Verständnis für Komplettlösungen weit fortgeschritten!

Margen - wir bringen nur Produkte auf den Markt welche mindestens 35% Marge erzielen.

Auch ich möchte wieder mal herzlichst DANKE sagen für deine Information die du dem Forum hier mitteilst.

Liebe Grüße in einer recht schwierigen Zeit

Auch ich möchte wieder mal herzlichst DANKE sagen für deine Information die du dem Forum hier mitteilst.

Liebe Grüße in einer recht schwierigen Zeit

Enphase hält sich gut in dem Marktumfeld. Gerade im Bereich von 176 bis 185 Dollar stellen sich einige "technische Hürden". Sollten wir diese nehmen ist der Weg wieder frei in den 220 Dollar Bereich.

SolarEdge hat ebenso ein fantastisches Ergebnis geliefert. Sunpower bringt heute die Quartalszahlen. Hier ist es endlich an der Zeit ein TOP Ergebnis zu veröffentlichen. Der Sunpower Preis 17/18 Dollar ist lächerlich!

In dem Schreiben geht es vor allem um die Gehälter der Vorstände, welche teilweise sehr stark nochmals erhöht werden. Damit habe ich überhaupt kein Problem, wenn Umsätze und Erlöse sich weiter derart entwickeln.

Ohne diesen Crash wären wir jetzt auf 250 Dollar. Letzten Dienstag gab es technisch einen Kanal der uns gewaltig nach oben gebracht hätte.

Jetzt mal schauen wo der Boden ist und bis Sommer zumindest die 200 Dollar wieder erreichen.

Auch in einer Rezension wird der Solar und alternative Energie Bereich sich behaupten!

Meine These ist, Kobalt kommt zum Großteil aus Russland und der Ukraine. Brasilien (Verde) wird hier auf Jahre eine führende Rolle am Weltmarkt einnehmen.

@Dare

Du tust mir etwas an ;)

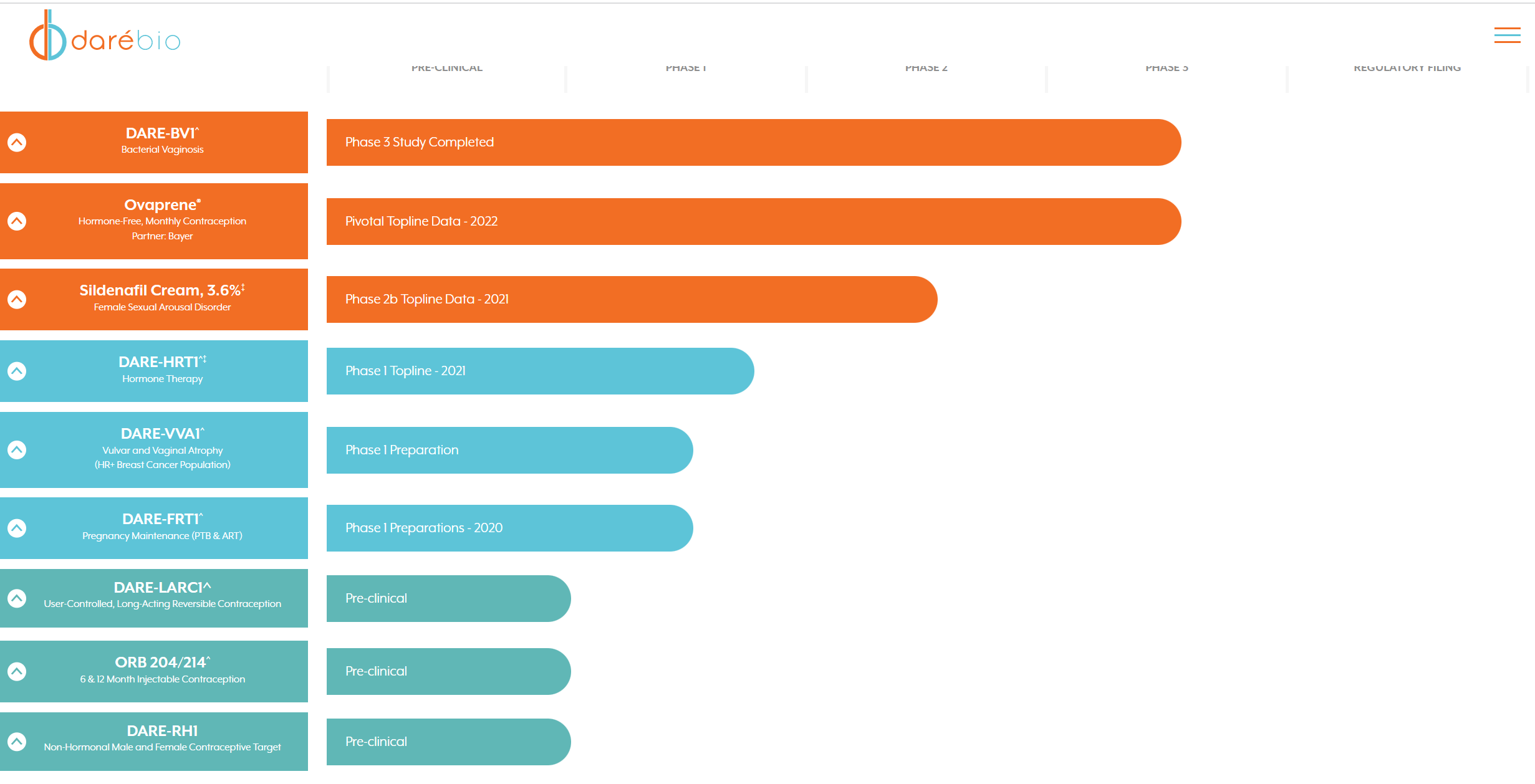

Daré hat derzeit ein von der FDA zugelassenes Produkt, XACIATO ein Antibiotikum, welches zur Behandlung von bakteriellen Unterleibsproblemen eingesetzt wird.

Man konzentriert sich auf Medikamente für die Damenwelt. Hormonpräparate, Fertilitäts Mittel usw. Das Hauptaugenmerk gilt der Medikation "Ovaprene" wo sich Bayer für den US Markt eine Lizenz gesichert hat.

Das Unternehmen ist hervorragend finanziert, sollte es keine Übernahme durch Bayer geben, ist das Ziel bis Jahresende $7.

Angehängte Grafik:

dare_.png (verkleinert auf 20%)

dare_.png (verkleinert auf 20%)

Wir haben im Chart eine lupenreine iSKS mit Nackenlinie um 193$, hatte bereits einen Ausbruch und hat heute nochmal einen kurzen Rücksetzer unter die Nackenlinie gemacht. Statistisches Ziel bei 232$ (+20%), 100%-Ziel bei 257$ (+33%).