Enphase energy voll unter Strom

Seite 146 von 159 Neuester Beitrag: 14.11.24 19:59 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 4.97 |

| Neuester Beitrag: | 14.11.24 19:59 | von: macbrokerste. | Leser gesamt: | 1.722.345 |

| Forum: | Hot-Stocks | Leser heute: | 1.106 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 144 | 145 | | 147 | 148 | ... 159 > | ||||

Optionen

| Boardmail an "marathon400" |

Wertpapier: Enphase Energy Inc |

Charttechnisch kann die SAM 200 bei 173 USD und die Aufwärtstrendlinie bei ca. 161 USD unterstützen.

Schauen wir mal was passiert. Pulver trocken halten und wenn möglich bei der Trendwende investieren.

Enphase und co. wird meiner Meinung nach noch viel Spaß machen.

Allen eine gute Woche:-)

Optionen

| Boardmail an "marathon400" |

Wertpapier: Enphase Energy Inc |

Angehängte Grafik:

211220_chart.png (verkleinert auf 28%)

211220_chart.png (verkleinert auf 28%)

Ich warte noch,ich denke 100 Dollar werden wir mit ein bisschen Glück vielleicht sehen

Und Ogrodnik wünscht sich sogar 100 Dollar ;-)

Die Zahlen für das vierte Quartal werden gut sein, höre von meinen Ansprechpartnern über sehr volle Auftragsbücher und das man die Lieferkette weitgehend im Griff hat.

Die Anleger flüchten in andere Anlagen und im Tech Bereich sind Tesla, Amazon, Google, Biontech und Co. halbwegs stabil.

Ist ja nicht das erste Mal. Von 35 auf 17, 60 auf 24, 230 auf 113.

Jetzt muss der Boden ($110-$130) gefunden werden und dann Ende des ersten Quartals wieder die "200 Dollar" angesteuert werden.

Bei Enphase und SolarEdge gibt dieser gewaltige Abrutsch aufgrund der guten Zahlen und Aussichten nicht gerechtfertigt. 2022 werden beide Unternehmen deutlich an Umsätzen zulegen. Ebenso Sunpower wird dieses Jahr ein starkes Comeback feiern.

Im Februar kommen die Q4 Ergebnisse und ev. kann man Senator Manchin noch umstimmen.

Bei "HOOD" habe ich mich getäuscht, Geschäftsmodell ist zwar noch nicht (wie am Beginn bei Facebook) wirtschaftlich, nur der Zuwachs an Usern ist gewaltig. Amyris hatte ich bei 1,90 gekauft und zwischen 15 und 18 Dollar verkauft. Dort muss ein neues Management ran, die Aktie wird sich dann wieder erholen. TGTX war ein toller Nachkauf bei 13 Dollar, hier wird der März entscheidend sein, auch hier wird sich (Empfehlung bei 7,50 Dollar) der Kurs wieder erholen. $DARE war auch perfekt, bei 1,77 rein und bei 2,50 raus. Jetzt um die 1,80 kann man wieder gut einsteigen (kleines Risk mit Kapitalerhöhung).

Ich halte mich ja auch immer mehr zurück mit Empfehlungen, der Markt ist derart volatil und manipuliert geworden, ist mehr als schwierig geworden.

Bei Enphase wäre sehr wichtig nicht unter $140 zu fallen, dann wird man sehr rasch wieder die $200 erreichen. Sollten deine $100 erreicht werden, ist die Aktie tot! Daher hatte ich keine Freude mit deinem Posting ;)

Anyhow, man kann das jetzt nur aussitzen wie schon so häufig zuvor.

In wenigen Monaten sieht die (Börsen) Welt wieder besser aus!

Ein normales KGV von 10 angelegt, dürfte der Börsenwert dann bei ca. 1 Milliarde USD sein - nicht bei 20 Milliarden!

Fazit: Die Achte kann noch Stand heute um 95 % fallen. Ergo: Sofort raus und in Aktien umschichten, die heute bereits weiter unter diesem 10er KGV notieren.

Produkte die in der Zukunft Erfolg haben, werden an der Börse auch so be- bzw. gehandelt!

Wenn dann eben das Umfeld nicht passt Zinsen, Munchin, etc. kommt letztendlich die Realität ans Tageslicht .

Mich hat es, wie sicherlich viele andere auch, kalt erwischt aber nach der kalten Dusche wird es wieder aufwärts gehen

Es geht nicht ohne Erneuerbare Energien und smarte Produkte wie Enphase sie herstellt.

Ich kaufe nach und habe Zeit!

Logisch braucht man starke Nerven, generell an der Börse .sonst würde es ja jeder machen ;-)

Danke MacSteve für deine Einschätzungen und bleib uns treu!

So long

Den Buchwert/PE Ratio und weitere Faktoren heranzuziehen ist nachvollziehbar, habe jedoch in vielen Jahren gelernt, bei Tech Aktien werden hier

vor allem die "Zukunfts Perspektiven" herangezogen.

Auch wenn ein (kleinerer) Analyst von 290 auf 190 Dollar abgewertet hat, sind die meisten bei $300+/- geblieben.

Ebenso sind die Wandelanleihen auf $270 ausgestellt, Enphase hat diese Kurse danach stets erfüllt.

SolarEdge hat ein deutlich gesünderes Verhältnis was die Aktien Anzahl angeht und trotzdem ist man im Gleichschritt wie Enphase gefallen.

Es sind am Ende die zuletzt genannten Faktoren die zum Rückgang geführt haben.

Enphase bringt das Ergebnis für das 4. Quartal meist zwischen 9. und 19. Februar. Sollte man davor um die 150 Dollar liegen, wird es rasch wieder auf $200 gehen.

Der Umsatz wird sich 2022 nahezu verdoppeln und wer sich näher mit dem Produkt "IQ8" beschäftigt hat, ist alleine deshalb investiert.

Man hat jetzt alle Komponenten um auch ein "Massenprodukt" (Solarpaneel mit IQ8 integriert) z.B. über Amazon (hier haben wir weiter TJ Rodgers als Verbindungsmann) zu vertreiben.

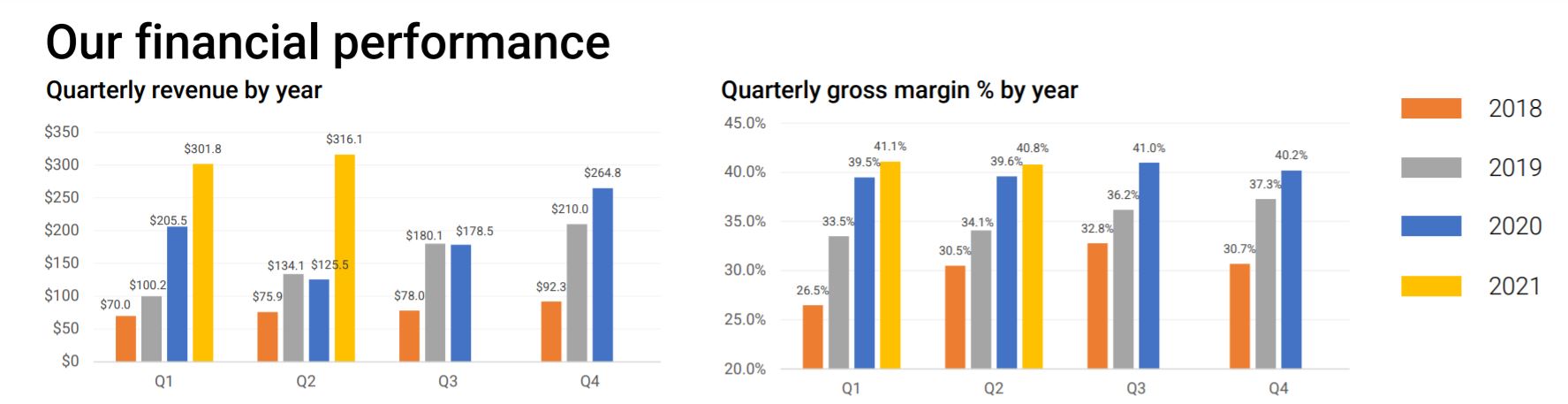

Die Investor Day Präsentation war beeindruckend. Das Unternehmen ist hochprofitabel, die weltweite Expansion hat erst begonnen und die Produkt Pipeline wird uns weiter deutliche Umsatzsprünge bescherren.

Enphase und SolarEdge gehören für mich auch 2022 zu den Favoriten!

Angehängte Grafik:

investor_day.jpg (verkleinert auf 28%)

investor_day.jpg (verkleinert auf 28%)

Enphase stellt top Produkte her und die Zahlen bzw. Wachstum scheinen sehr bullisch zu sein.

Die MK ist bissl hoch:-)

Gerne würde ich hier etwas investieren. Du schreibst von Rückkauf von Aktien. Kannst du bitte einen Link einstellen der ein Aktienrückkaufprogramm bestätigt? Habe selbst nichts gefunden.

Das wäre super. Danke.

Optionen

| Boardmail an "marathon400" |

Wertpapier: Enphase Energy Inc |

Es gibt wohl aktuell 144 Millionen Aktien - übrigens ca. das 3fache von vor 5 Jahren. Der Börsenwert beträgt aktuell noch über 20 Milliarden USD.

Als TTM Umsatz gibt Seeking Alpha 1,234 Mrd. USD an. Macht ein KUV von fast 20. Nach langjähriger Börsenregel ist ein KUV unter 1 eher eine Unterbewertung. Ein KUV von 2, 3, 4 ist noch akzeptabel. Aber keine 20!

Als TTM Nettogewinn werden 165,8 Mio. USD angegeben. Das ist ein KGV von 125. Nach langjähriger Börsenregel ist ein KGV unterhalb von 10 als günstig anzusehen. Für gut wachsende Unternehmen kann man auch ein KGV von 20 noch akzeptieren. Darüber wird die Luft aber dann langsam dünn.

Als Eigenkapital der Aktionäre - das was den Aktionären gehört - werden 647,8 Mio. USD angegeben. Das ist ein KBV von über 30. Die Börse kauft hier also 1 Euro für mehr als 30 Euro!

Kann sein, das die Zahlen bei Seeking Alpha etwas falsch sind. Da ich hier nicht investiert bin, ist mir die Zeit zur weiteren Recherche zu teuer. Ich sehe hier einen sehr stark gepushten Wert, der sich stark von einer fairen Bewertung nach oben hin entfernt hat. Selbst 50 % Kursverlust vom Stand heute macht die Aktie nicht günstig.

Allgemein nachrichtenmäßig gibt es Risiken. Zinsanstieg, der gerade für Erneuerbare Energien negativ ist. Diverse Längerrisiken. Klar sind erneuerbare Energien ein Wachstumsfeld. Aber das Wachstum passiert ja allein dadurch, das Enphase jedes Jahr weitere ihrer Produkte verkauft. Es gibt ja nicht klassische wiederkehrende Umsätze. Jeder neue Verkauf eines Wechselrichters bedeutet Wachstum für die Photovoltaik - nicht aber für das Unternehmen, wenn es nicht mehr Wechselrichter verkauft als im Vorjahr.

Ich vermute daher, das viele Optimisten mindestens die letzte schwierigere Börsenphase 2013 nicht mitgemacht haben. Da werden viele Leute viel Geld verlieren, wenn sie die in 2022 eingeläutete Zeitenwende nicht erkennen und die Hausaufgaben an der Börse nicht machen. Einfach "Wachstumsphantasie und ich kaufe" ohne Fundamentalanalyse zur Bewertung ist der Untergang.

https://www.high-tech-investing.de/post/buy-the-dip-anlagestrategie

1. Es gibt kein allgemein gültiges KGV oder KUV, was sich branchenübergreifend auf alle Werte übertragen lässt. Es ist eine Frage des Wachstums, des Burggrabens und der Marge. Es wäre unsinnig, ein Unternehmen mit 20% Wachstum genauso zu bewerten wie ein Unternehmen dessen Umsätze stagnieren werden. Genau das Gleiche beim Gewinn. Nicht ohne Grund gilt das PEG als deutlich besserer Messwert, da es das Wachstum im Verhältnis zur Bewertung betrachtet.

2. Nun zu Enphase: Du hast Recht, auf Basis von den erwarteten 2021 Umsätzen von 1,38 Milliarden liegt das EV/Sales bei 14,5 und damit ziemlich hoch. Allerdings steigt der Umsatz in den nächsten fünf Jahren jährlich um etwa 29%, was einen Umsatz von 2026 von 4,9 Milliarden ergibt. Das EV/Sales Multiple liegt dann nur noch bei 4, was ich als sehr attraktiv ansehe. Im Gegensatz zu früher erwirtschaftet Enphase mittlerweile sehr hohe Free Cashflows und kommt dort auf eine Marge von 25%, welche sich in den kommenden Jahren noch verbessern dürfte. Alleine dadurch rechtfertigt sich schon ein höheres Bewertungsmultiple. Der Gewinn dürfte laut Schätzungen auf 1,1 Milliarden kommen. Zu Bedenken ist hierbei, dass Enphase gerade bei den Gewinnschätzungen die Erwartungen der Analysten regelrecht weggefegt und durchschnittlich in den letzten Jahren jeweils 25% darüber lag. Auch die Umsatzschätzungen könnten noch konservativ geschätzt sein, wenn man sich die Investor Day Konferenz anschaut. Auch wenn die Revisionen berücksichtigt werden: Ende 2019 wurden noch 1,5 Milliarden Umsatz für 2025 geschätzt, jetzt sind es schon 3,6 Milliarden.

3. Auch aus diesen Rechnungen wird deutlich: Enphase ist trotz dieser Aussichten alles andere als ein Value Schnäppchen, aber ist auch weit entfernt von deinem prognostizierten 90% Drawdown. Aber ich bin viel mehr bereit dazu ein 60er KGV für über 30% Gewinnwachstum p.a. in den nächsten Jahren zu zahlen, als ein 30er KGV für eine Procter & Gamble mit vielleicht 5% Wachstum pro Jahr. Im Discounted Cashflow komme ich auf eine überdurchschnittliche Renditeerwartung von 14% p.a. für die nächsten zehn Jahre ohne jetzt optimistisch geschätzt zu haben. Das macht Enphase für mich aktuell sehr kaufenswert, auch wenn ein Fortsetzten des Abwärtstrends angesichts des Marktumfelds durchaus möglich ist. Fundamental würde es jedoch nichts an dem Investment Case ändern. Wenn du dich mit Value Aktien wohler fühlst, ist das kein Problem, aber dann solltest du bitte nicht deine Modelle auf Wachstumsaktien übertragen. Ich meine nach deinen Vorstellungen wären Amazon, Alphabet, Meta, Nvidia, Adobe, Salesforce, ServiceNow, Microsoft usw. zu keinem Zeitpunkt in den letzten 20 Jahren kaufenswert gewesen...

Optionen

| Boardmail an "906866 A" |

Wertpapier: Enphase Energy Inc |

Hatte unendliche Diskussionen in sehr frühen Phasen bei Tesla, Tandem Diabetis, TG und Enphase. 2016 bis 2021 hatten wir 13 "Tenbagger" (hier bin ich in den Diskussionen seit 0,80 dabei). Natürlich auch Werte die nicht funktioniert haben.

Mein alter "Lehrmeister" bei der Bank meinte stets, einer von fünf muss funktionieren. Natürlich muss man hier Risiko gehen!

Ich sehr mir die Firmen sehr genau an, habe wo möglich Kontakt mit dem Management und (am wichtigsten) mit deren Geschäftspartnern (im Falle von Enphase mit Vertragspartnern).

Am Ende darf man niemals aufgrund von Meinungen in einen Chat investieren. Denke so naiv wird niemand sein. Aus zahlreichen Quellen sich informieren und für sich ein Investment Profil finden wo man sich wohl fühlt.

Vielleicht können wir die Punkte noch im Detail durchgehen, im Moment nur diese allgemeine Antwort.

Respektiere deine Meinung und verstehen jeden der jetzt aussteigt. Persönlich kaufe ich bei Sunpower, SunRun, SolarEdge und Enphase wieder zu.

Wenn hier jemand Enphase für 0,80 Euro eingekauft und sie hat laufen lassen - Top of the Top! Bei einem sagen wir 30 % Rückgang von Hoch hätte derjenige bei 185 USD aber schon die Reißleine ziehen sollen. Was macht derzenige, wenn die Aktie vllt. bis auf 70 USD zurückkommt? Dann ist er immer noch top im Gewinn, aber hat 200 USD je Aktie abgegeben und "nur noch" 69,20 USD Gewinn.

Und wer hat schon hier einen Einstand von 0,80 USD? - Die Wahrheit ist doch, das immer mehr Anleger zum Ende eines Hypes aufpringen, bis sich eine Fahnenstange bildet, wie man sie auch hier sehen konnte. Dann sind aber recht schnell ziemlich viele der neuen Anleger im Minus. Und wenn die nachkaufen uns es weiter fällt wie hier, dann sind sie noch mehr im Minus. Trotz noch immer sehr seltener traumhafter Performance der Aktie seit 2017 sind dann schon recht schnell ganz viele Anleger 30, 40, 50 % im Minus. Und die verlieren dann die Nerven - und es geht noch schneller abwärts. Abwärts geht daher immer sehr viel schneller als aufwärts.

Aber jeder wie er möchte. Ich möchte Geld an der Börse verdienen - egal ob marketingmäßig als Value oder Wachstum eingestuft. Es gibt für mich nur gute oder schlechte Unternehmen und günstige, faire oder zu teure Bewertungen. Niedrig kaufen und teurer verkaufen. Hier war 0,8 Euro ein Top Einkauf. Aber ebenso sind dann 260, 200, 140 ... USD meiner Meinung nach ein klarer Verkauf, da die Bäume nicht in den Himmel wachsen, sondern irgendwann auf dem Weg nach oben umknicken.

Hier wie ich finde ein guter Artikel über enphase.

https://aktien.guide/blog/...ontent=200133833&utm_source=hs_email

Vielleicht kann Steve ja noch Ergänzungen machen. :)

Bezogen auf das Produkt ist es klar zu rosig geschrieben. Meines Wissens gibt es es kein Alleinstellungsmerkmal. Es gibt viele Anbieter von Mikrowechselrichtern. Auch entsprechende Software zum Lademanagement gibt es von vielen Firmen.