MuM: Weiter aufwärts in 2011

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Moderation

Zeitpunkt: 11.01.11 16:50

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 11.01.11 16:50

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Die Verantwortlichen für das spekulativ ausgerichtete Musterportfolio stocken ihre 2.000 Aktien von Mensch und Maschine um zusätzliche 1.000 Valoren auf dann 3.000 Anteilscheine auf.

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

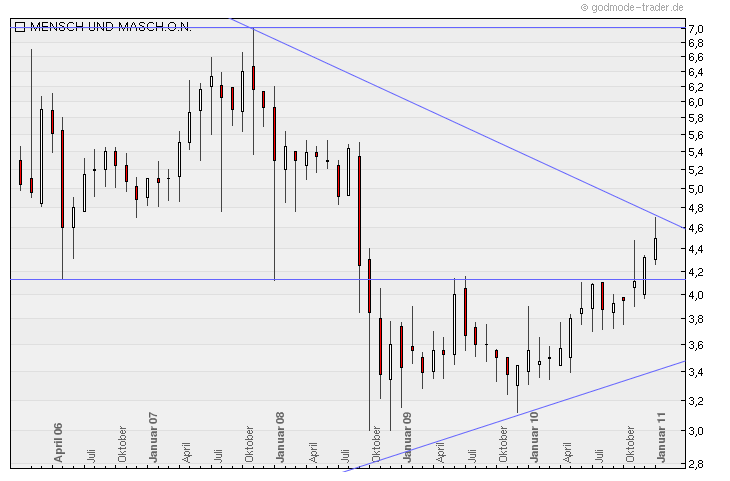

Angehängte Grafik:

profichart_27012011_1257.png (verkleinert auf 69%)

profichart_27012011_1257.png (verkleinert auf 69%)

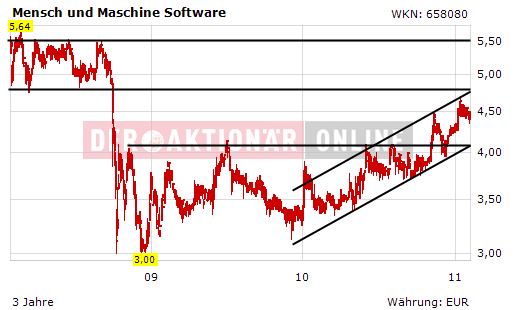

MuM hatte damit eine ganz gute Performance im ersten Jahr. Wenn der Markt erstmal das Potential erkennt das MuM damit hat wird der Kurs kräftig in Schwung kommen.

Denke in den nächsten Wochen wird sich hier einiges tun.

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Angehängte Grafik:

getimage.png (verkleinert auf 98%)

getimage.png (verkleinert auf 98%)

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

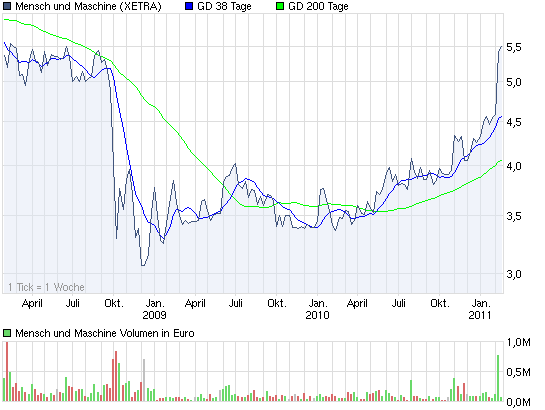

Angehängte Grafik:

chart_3years_menschundmaschine.png (verkleinert auf 93%)

chart_3years_menschundmaschine.png (verkleinert auf 93%)

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Mensch und Maschine Software SE: Endgültige Zahlen 2010 besser als vorab gemeldet

- Umsatzwachstum bei fast 20% / EBITDA über EUR 6 Mio - Ziele 2011: Umsatz +10-15% / EBITDA ca. +50%

Wessling, 21. März 2011 - Wenn der CAD/CAM-Spezialist Mensch und Maschine Software SE auf der heutigen Bilanzpressekonferenz die endgültigen Geschäftszahlen für 2010 bekanntgibt, fallen sie auf allen Ebenen besser aus als vorab am 1. Februar gemeldet. Die Erlöse kamen bei EUR 195,56 Mio (Vj 163,33 / +19,7%) herein, davon EUR 53,49 Mio (Vj 42,10 / +27%) im letzten Quartal. Das Betriebsergebnis EBITDA erreichte EUR 6,06 Mio (Vj 1,38 / +340% / vorläufig 5,8), das Q4 war mit EUR 2,54 Mio (Vj -0,20) fast 3 Mio besser als 2009. Die operative Umsatzrendite stieg auf 3,1% (Vj 0,8% / vorläufig 3,0%).

Der Software-Umsatz betrug EUR 26,05 Mio (Vj 21,80 / +19,5%), das Segment-EBITDA erhöhte sich auf EUR 2,82 Mio (Vj 1,54 / +83%). Die Distribution erlöste EUR 112,26 Mio (Vj 106,25 / +5,7%), EBITDA hier stolze EUR 3,77 Mio (Vj 0,86). Das Systemhaus-Segment legte beim Umsatz auf EUR 57,25 Mio (Vj 35,27 / +62%) zu, das EBITDA war mit EUR -0,54 Mio (Vj -1,01) anlaufbedingt noch leicht negativ. Die Umsatzrenditen verbesserten sich bei der Software auf 10,8% (Vj 7,0%), in der Distribution auf 3,4% (Vj 0,8%) und im Systemhaus auf -0,9% (Vj -2,9%), wobei hier im Schlussquartal der Break-Even erreicht wurde.

Abschreibungen und Amortisationen sanken auf EUR 3,31 Mio (Vj 3,92 / vorläufig 3,5), weil keine außerplanmäßigen Abschreibungen anfielen. Die Finanzkosten waren mit EUR 0,75 Mio (Vj 1,55) deutlich niedriger als vorläufig angenommen (1,2), dagegen lag die Steuerlast mit EUR 2,32 Mio (Vj 0,66) sogar noch höher als die vorläufig gemeldeten EUR 1,7 Mio. Hier wirkte sich aus, dass der Konzerngewinn 2010 hauptsächlich aus Tochterfirmen kam, die keine steuerlichen Verlustvorträge aufwiesen. Beim Nettoergebnis nach Minderheitsanteilen wurde mit EUR -0,50 Mio (vorläufig -0,6) bzw. -3 Cent pro Aktie eine 'rote Null' erzielt - nach dem hohen Vorjahresverlust in Höhe von EUR -4,78 Mio / -34 Cent pro Aktie.

Der operative Cashflow in Höhe von EUR 3,88 Mio (Vj 5,66) entspricht über 25 Cent pro Aktie und ist damit deutlich höher als die vorgeschlagene Dividende von 10 Cent. Die Bilanzrelationen haben sich mit einem um 15% auf EUR 27,68 Mio (Vj 24,22) erhöhten Eigenkapital und 26,4% (Vj 23,9%) EK-Quote erfreulich verbessert. [....]

http://www.finanznachrichten.de/...-besser-als-vorab-gemeldet-016.htm

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |

Mit einem kräftigen Wachstum in allen drei Segmenten habe Mensch und Maschine im letzten Jahr die Krise hinter sich gelassen und sei wieder auf den Expansionskurs zurückgekehrt. Am dynamischsten habe sich dabei die neue Sparte Systemhaus entwickelt, die aufgrund der Anlaufinvestitionen gleichzeitig aber auch die größte Einzelbelastung auf der Ergebnisseite dargestellt habe. Mit dem im vierten Quartal vollzogenen Break-even auf EBITDA-Basis bestehe nun aber die Hoffnung, dass diese Phase abgeschlossen sei und dass der Endkundenvertrieb fortan den ihm zugedachten positiven Einfluss auf die Profitabilität des Gesamtkonzerns entfalten könne.

Auf Basis der Annahme, dass dies weitgehend gelingt, sehen die Experten von "Performaxx" den fairen Wert der Mensch und Maschine-Aktie bei 9,43 Euro und empfehlen sie weiterhin zum Kauf. Das Kursziel werde bei 9,43 Euro gesehen. (Analyse vom 30.03.2011), Quelle: Performaxx

Optionen

| Boardmail an "Neve2011" |

Wertpapier: Mensch und Maschine Sof |