Morphosys: Sichere Gewinne und Milliardenpotential

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

diesen Satz kann man nur unterschreiben. Wer an deutsche Biotec's denkt, denkt nicht an Highflyer sondern eher an den Spruch 'Pleiten,Pech und Pannen'. Paion, GPC, Medigene .... Nur 2 haben sich fundamental und kursmäßig einigermaßen gemacht, Qiagen und Mor. Und selbst die zwei haben kursmäßig nicht gerade brilliert. Nimmt man den 28.07.2005 als Referenzpunkt, dann hat selbst Qiagen nur 25 % und Mor 33 % zugelegt (TecDax : 33 %). Also selbst mit den besten hat man - auch im Vergleich zum TecDax - in den letzten 5 Jahren (und man könnte sicher noch andere Zeiträume nennen, bei denen es nicht besser war) nicht gerade viel verdient. Wer will da noch in Biotec investieren ?

Für mich ist es nur eine Frage der Zeit, bis Morphosys übernommen wird. Ich würde mich wundern, wenn es noch sehr lange dauern würde.

Mein Lieblingsthema. Was heißt bei Dir 'noch sehr lange'?

Obwohl ich eine schnelle Übernahme, am besten heute noch, für das sicherste und (kurzfristig) ertragsreichste halte, kommen viele Übernehmer nicht in Betracht. Aus der Pharmabranche nur Novartis, für die anderen ist es zu risikoreich bzw. rechnet es sich nicht und theoretisch noch eine Firma wie Qiagen (allerdings schließe ich die aus, da es für die zu teuer wäre) oder eine Beteiligungsgesellschaft (allerdings auch eher sehr unwahrscheinlich).

Aber jeder wartet halt auf den anderen.

An der partnerpipeline kann Moroney nichts drehen. Wobei es extrem "unglücklich" ist, dass sogar die klinische Pipeline zunehmend aus "undiscloused projects in undicloused indications" besteht. Die kommt voran, so wie es dei Partner planen. Der MOR-Investor erfährt in weiten Teilen aber nichts.

Nur die Eigenpipeline, die hat gewisse Spielräume in der Aussendarstellung, der meiner Meinung nach aber nicht ausgereizt wird. Letztlich müssen Moroney und Partner zu konkreten Projekten mit ca. datierter Zulassungsperspektive Präsentieren. Dann fliessen diese in DCF-Modelle rein. Vorher ist das eher "nice to have" ohne Einpreisung.

Nur erstaunlich, das andere verluste schreibende und laufend verwässernde Biotechs mit P1 oder P2-Studien was an der Börse wert sind.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Novartis hat sicher den Vorteil, selber über die entscheidenden Daten zu verfügen. Genau kann ich dir das gar nicht sagen, wann die anfangen zu rechnen. Ich geh aber davon aus, das dies mit Sicherheit in Betracht kommt, wenn die vorliegenden Daten belastbar sind.

Wer davon profitieren will, sollte sich deshalb langsam in Morphosys positionieren. Doch auch ohne Übernahme hat Morphosys aufgrund der fundamentalen Daten enormes Kurspotential. So oder so. Morphosys ist für mich einer der wenigen deutschen Biotechs, bei denen sich ein Investment aufdrängt.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Man bewertet zwar ausschliesslich nach Gewinn, aber selbst mit Aussicht auf eine Prognoseanhebung bewirkt keine Kurszielanhebung.......

29.07.2010 13:10

Commerzbank belässt Morphosys auf 'Buy' - Ziel 21 Euro

Die Commerzbank hat die Einstufung für Morphosys nach einer Analystenkonferenz auf "Buy" mit einem Kursziel von 21 Euro belassen. Das Biotechunternehmen habe seine Stärke im Bereich therapeuthische Antikörper hervorgehoben, schrieb Analyst Daniel Wendorff in einer Studie vom Donnerstag. Zudem habe das Mangement signalisiert, dass der operative Gewinn am oberen Ende der Prognosespanne liegen werde. Er rechnet mit einer Anhebung des Ziels mit dem Bericht zum dritten Quartal. Seine Erwartung von 10 Millionen Euro sei durch die Telefonkonferenz bestärkt worden.

AFA0063 2010-07-29/13:10

http://www.finanznachrichten.de/nachrichten-2010-07/17548224…

xxxxxxxxxxxxxxxx

Helvea - MorphoSys Quartalszahlen beruhigen

12:03 28.07.10

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (Profil) unverändert mit "buy" ein.

Der Umsatz des zweiten Quartals habe sich im Rahmen der Prognosen bewegt. Auf Grund niedriger als erwarteter R&D-Aufwendungen seien das operative Ergebnis und der Nettogewinn höher ausgefallen als angenommen. Das Wachstum im AbD-Segment habe sich im Vergleich zum Vorjahr auf lediglich 3% belaufen. Wichtig sei aber, dass die Guidance für das Gesamtjahr bestätigt worden sei.

Die am oberen Ende der Konsenserwartungen ausgefallenen Quartalszahlen sollten Befürchtungen einiger Marktteilnehmer über mindern, dass die Umsatzentwicklung im therapeutischen Antikörper-Segment hinter der Guidance zurückbleiben könnte.

Insgesamt würden die Quartalszahlen für eine Beruhigung sorgen. Es werde davon ausgegangen, dass sich die positive Nachrichtenlage fortsetze. Das Kursziel von 21,00 EUR habe unverändert Bestand.

Vor diesem Hintergrund bleiben die Analysten von Helvea bei ihrer Kaufempfehlung für die Aktie von MorphoSys. (Analyse vom 28.07.10)

(28.07.2010/ac/a/t)

Quelle: Aktiencheck

http://www.ariva.de/news/MorphoSys-Quartalszahlen-beruhigen-…xxxxxxxxxxxxx

29.07.2010 10:10

Neue Kursziele  für Aixtron, Infineon und Morphosys

für Aixtron, Infineon und Morphosys

....

MORPHOSYS

DÜSSELDORF - Die WestLB hat die Einstufung für Morphosys (MorphoSys) nach Zahlen auf "Buy" mit einem Kursziel von 20,10 Euro belassen. Die Zweitquartalszahlen des Biotechnologie-Unternehmens hätten sowohl ihren als auch den Marktschätzungen entsprochen, schrieb Analystin Cornelia Thomas in einer Studie vom Mittwoch. Vor diesem Hintergrund und angesichts der bestätigten Unternehmensziele sehe sie sich kaum zu Änderungen an ihrem Bewertungsmodell veranlasst.

http://www.finanzen.net/nachricht/aktien/Aktien-Tipps-der-An…

xxxxxxxxxxxxxxxx

Frankfurter Tagesdienst - Novartis MorphoSys-Übernahme als günstigere Alternative?

17:00 28.07.10

Detmold (aktiencheck.de AG) - Die Experten vom "Frankfurter Tagesdienst" empfehlen die Aktie von Novartis  (Profil) zu kaufen. (eck: mit dem heißen Griffel in die Tasten gehackt)

(Profil) zu kaufen. (eck: mit dem heißen Griffel in die Tasten gehackt)

Wann schlage Novartis zu? Denn: Je nachdem, wie weit die Forschungsbemühungen von MorphoSys (Profil) in den jeweiligen Projekten gediehen seien, bekomme man Meilensteinzahlungen von entsprechenden Auftraggebern. Novartis sei der mit Abstand größte Kunde von MorphoSys, wobei die Schweizer mit 6,62% auch kapitalmäßig am Geschäftspartner beteiligt seien.

Der Vorstand von MorphoSys, Moroney, kalkuliere so: Novartis rechne genau nach, wenn sich zwei oder drei Wirkstoffe in der klinischen Testphase III befinden würden, wie hoch dann die fälligen Meilensteinzahlungen ausfallen würden. Je nachdem, wie hoch zu diesem Zeitpunkt die Marktbewertung von MorphoSys sei, könnte eine Übernahme tatsächlich die günstigere Alternative sein. Und das rücke seiner Meinung nach immer näher.

Mit einem cashbereinigten KGV von 22 sei die Aktie nicht zu teuer. Die Analystenziele lägen durchschnittlich 50% über dem aktuellen Kurs.

Erste Käufe der Aktie von Novartis sind nach Ansicht der Experten vom "Frankfurter Tagesdienst" vertretbar. (Ausgabe 114 vom 27.07.2010) (28.07.2010/ac/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

http://www.ariva.de/news/Novartis-MorphoSys-Uebernahme-als-g…

Und das cashbereinigte KGV berücksichgt ja auch noch nicht die Ausgaben für die Eigenpipeline. Die gäbs in der Novartis-Übernahme-Kalkulation obendrauf, genauso wie die Tantiemen aller anderen MOR-Partner.....

Oder soll Morphosys die Novartis übernehmen, weil man die Programme komplett will und nicht nur Tantiemen bekommen?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Meine überarbeiteten Tabellen, ohne Kommentare.

Falls jemand an Detaildiskussionen interessiert sein sollte, hier meine Basistabellen:

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Von: MIDAS Research Leser Service [research@midasresearch.de]

Betreff: Biotech-Research: MorphoSys AG – H1/2010: Mehr als nur Gewinn (Kaufen, unv.)

Lieber Aktienfreund,

für die MorphoSys AG (WKN: 663 200 / Xetra: MOR)bleibt unser Biotech-Experte Thomas Schießle nach einem überzeugenden 1. Halbjahr 2010 weiterhin optimistisch gestimmt. Denn im bisherigen Jahresverlauf hat der Antikörperspezialist die Erwartungen nicht nur in wirtschaftlicher Hinsicht erfüllt, sondern auch ganz entscheidend an der Zukunft des Unternehmens gearbeitet.

So sollten der anstehende Projektfortschritt und insbesondere eine deutlich erhöhte Klarheit über die Roche- und Novartis-Projekte im 2. Halbjahr den Aktienkurs nach Meinung unseres Analysten erheblich beflügeln können. Allerdings müsse auch mit vermehrter Kursvolatilität gerechnet werden.

Lesen Sie unser MorphoSys-Update zum H1/ 2010-Bericht hier!

Ihr MIDAS Research Team

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

mor.png (verkleinert auf 66%)

Platz bis 18 oder gar 20. Drüber dann zügig bis 25. Dazu wäre dann aber schon ein starker Stimmungswechsel nötig. Naja, mit anderen Kursen gibts schnell andere Stimmung.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

mor1.png (verkleinert auf 66%)

Hugin-News: MorphoSys AG

MorphoSys gibt klinischen Meilenstein aus strategischer Allianz bekannt

MorphoSys AG / MorphoSys gibt klinischen Meilenstein aus strategischer Allianz bekannt Verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Dritter HuCAL-Antikörper in diesem Jahr erreicht die klinische Erprobung

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute den Erhalt einer Meilensteinzahlung von Novartis bekannt, ausgelöst durch den Beginn einer klinischen Phase-1-Studie eines vollständig menschlichen HuCAL-Antikörpers im Bereich der Augenheilkunde. Mit der heutigen Meldung erreicht der dritte HuCAL-basierte Antikörper seit Beginn dieses Jahres diese Entwicklungsphase und folgt damit auf ein weiteres Programm im Rahmen der Partnerschaft mit Novartis sowie eines aus der Allianz mit Centocor Ortho Biotech.

'Dieses vielversprechende neue Programm ist unser erster Wirkstoffkandidat im Bereich Augenheilkunde, der die Klinik erreicht und unterstreicht die Bandbreite an Indikationen, die wir abdecken', kommentierte Dr. Marlies Sproll, Wissenschaftsvorstand der MorphoSys AG. 'Mit drei erfolgten klinischen Starts in diesem Jahr sind wir auf dem besten Weg, im Gesamtjahr wie erwartet bis zu sechs klinische Meilensteine mit verschiedenen Partnern zu erzielen. Insgesamt gesehen erreichen immer mehr HuCAL-basierte Wirkstoffkandidaten die klinische Entwicklung.'

MorphoSys rechnet mit vier bis sechs Partnerprogrammen, die im Laufe des Jahres die klinische Entwicklung erreichen werden. Mit der kürzlich bekannt gegebenen Einlizenzierung eines Fc-optimierten Antikörpers von Xencor Inc. gegen das Zielmolekül CD19 geht MorphoSys nun bis zum Jahresende 2010 von bis zu 15 firmeneigenen und mit Partnern durchgeführten Antikörperprogrammen in der klinischen Entwicklung aus, davon mindestens vier Programme in klinischen Phase 2-Studien.

MorphoSys in Kürze: Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol 'MOR' notiert. Weitere Informationen erhalten Sie unterhttp://www.morphosys.de

HuCAL(®), HuCAL GOLD(®), HuCAL PLATINUM(®), CysDisplay(®) und RapMAT(®) sind eingetragene Warenzeichen der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Schnäppchenzeit.

Mittlerweile 12 Klinische Programme parallel und 60 vorklinische Nachrücker.

Es wird immer schwerer hier pauschal den Wert 0 anzusetzen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

mor.png (verkleinert auf 63%)

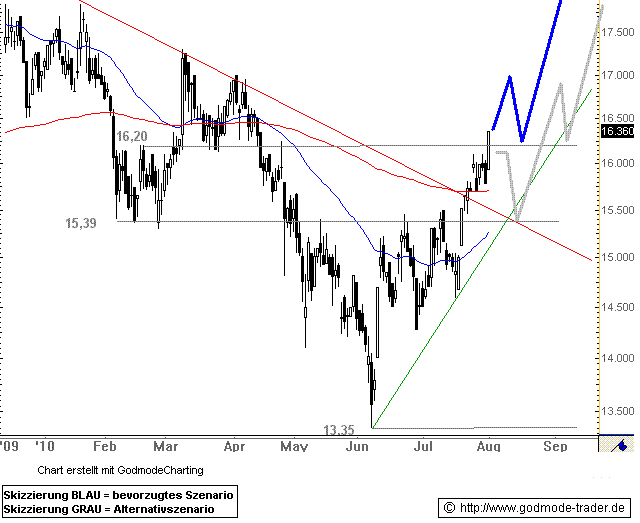

MORPHOSYS - Käufer treiben den Kurs, wie weit … ?

von Alexander Paulus

Montag 02.08.2010, 10:42 Uhr Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 16,36 Euro

Rückblick: Die Aktie von Morphosys befindet sich seit dem Tief vom 08. Juni bei 13,35 Euro in einer kurzfristigen und steilen Rally. Am 22 Juli durchbrach der Wert den Abwärtstrend seit dem Hoch bei 19,03 Euro aus dem Oktober 2009. Mit diesem Ausbruch kam es zu einem wichtigen Kaufsignal.

In den letzten Tagen bewegte sich der Wert zwar unterhalb des Widerstands bei 16,20 Euro seitwärts, aber im heutigen Handel löst der Wert diese kleine Konsolidierung nach oben auf und überwindet scheinbar auch den Widerstand bei 16,20 Euro. Dabei bildet er eine lange weiße Kerze aus. Mit diesem Ausbruch erfolgt eine Bestätigung des Trendbruchs. Dieser Abwärtstrend liegt heute bei 15,53 Euro.

Charttechnischer Ausblick: Die Aktie von Morphosys dürfte in den nächsten Tagen weiter nachgefragt werden. Eine Rally gen 19,03 Euro ist wahrscheinlich. Idealerweise enden Rücksetzer nun bereits im Bereich um 16,20 Euro.

Ein Rückfall in den Bereich 15,53/39 Euro wäre aber auch noch nicht dramatisch und würde die Chancen auf eine Rally bis 19,03 Euro nicht wirklich verschlechtern.

Kursverlauf vom 10.12.2009 bis 02.08.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://img.godmode-trader.de/charts/28/2006/moncal2809.GIF

http://www.godmode-trader.de/nachricht/...eit-Morphosys,a2251049.html

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Godmode einen viel kürzeren Analysezeitraum gewählt und deren Analyse ist auch vollkommen korrekt. Sieht faktisch aus wie mein eigener Chart, wobei meine blauen Kurskurven natürlich pure Spekulation sind. Aber der Bereich 18,6-19,2 € dürfte der Zielbereich für die nächsten Wochen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |

chart_free_morphosys.png (verkleinert auf 85%)

wahnsinn... über +4,00% an einem tag gibts hier ja nur selten...

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Die 100er dürfte auch bald nach oben drehen.

17 bis 17,20 dürfte die nächste Hürde werden.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

mor.png (verkleinert auf 66%)

Optionen

| Boardmail an "Lars vom Mars" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys |