Morphosys: Sichere Gewinne und Milliardenpotential

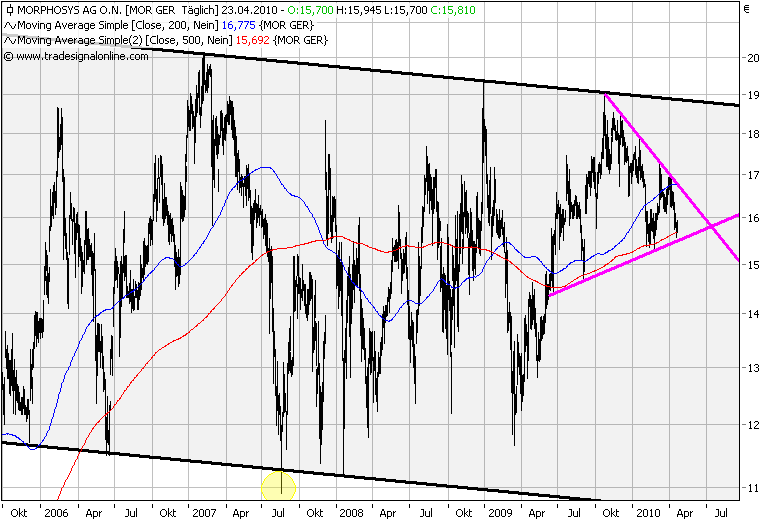

Wenn es wirklich ne SKS wäre (seh ich etwas anders), wäre das rechnerische Kursziel ja bei Minimum 12,8 € oder gar 11,7 €. Schwer vorstellbar in fundamentaler Hinsicht. Dann wäre der Cashbestand schon bei 50% des Börsenwerts. Den Rest wiederhol ich jetzt nicht noch mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Der Downtrend dafür sehr akkurat. Hat eine gleich schräg hohe rechte Schulter verhindert.

Aber egal ob SKS oder nicht: Wenn MOR die 15 nicht halten kann, dann ist erstmal weiterhin trübsal angesagt, ob jetzt nochmal 13 oder 12 kommen oder auch nicht ganz so schlimm.

Was würde denn jetzt bei einer gemeldeten Projekteinstellung der gehobenen Klinikkategorie passieren? Das blüht sicher irgendwann mal. Mir wäre es lieber bei 30 Euro.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chartfromufs_1_.png (verkleinert auf 66%)

chartfromufs_1_.png (verkleinert auf 66%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chartfromufs_2_.png (verkleinert auf 66%)

chartfromufs_2_.png (verkleinert auf 66%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Denn wie sagte bereits der gute alte André Kostolany: An der Börse erzielt man viel höhere Gewinne durch die Dummheit der anderen als durch die eigene Intelligenz. Und solange Morphoysy weiter günstig bewertet ist, kann doch jeder Überzeugte aufstocken. Was gibt es besseres als zu billige Aktien eines sehr sehr guten Unternehmens.

Hat man nicht schon vor Jahren gesagt, sie ist unterbewertet und was hat es jemanden genutzt, der sich damals gekauft hat ? Nichts, weil sie immer noch unterbewertet ist und er bei anderen Aktien eine viel höhere Performance erzielen konnte. Ein PARAMETER bei der Berechnung der Rendite ist die Zeit !

Und ein zusätzlicher Aspekt: Morphosys war auf der Suche nach Einlizenzierungszielen und schaut sich uch weiterhin um nach interessanten Firmen zur Aquise.

Da ist einfach der Aktienkurs und die perfromance entscheidend.

Stell dir vor, du hast eine kleine Biotec.Firma mit einer interessanten und zu MOR passenden Technologie. Hättest gerne faire 100 mio€ dafür.

Wenn du die MOR Aktie anschaust, dann willst du alles in cash.

Wenn die MOR Aktie die letzten Jahre immer 20% zugelegt hätte und aktuell bei 35€ notieren würde, dann sagst du gerne: Ich nehme 30 mio cash und 70 mio in Aktien. Geil mit meiner Entwicklung in so eine tolle Aktie einsteigen zu können mit so guten Perspektiven.

Ein höherer Aktienkurs von MOR öffnet ganz direkt andere Türen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich weiß auch nicht, wo der Dax noch hinsteigen muss,damit MOR auch mal ein bisschen davon

profitieren kann. Wir stehen jetzt über 6300 Punkten und MOR kriecht unter 16€ herum. Neben den guten

fundamentalen Aussichten muss doch auch das Umfeld bisschen mit einfließen und das geschieht bei MOR

die letzte Zeit rein gar nicht....Verstehe wer will....

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Ich weiß auch nicht, wo der Dax noch hinsteigen muss,damit MOR auch mal ein bisschen davon

profitieren kann. Neben den guten fundamentalen Aussichten muss doch auch das Umfeld bisschen mit einfließen und das geschieht bei MOR die letzte Zeit rein gar nicht

Also:Bei sehr vielen Firmen äussert sich das verbesserte Fundamentale Umfeld im steigen der ausgewiesenen Gewinne. MORs steigende operative Gewinne wurden aber komplett in steigende Pipelineausgaben investiert. Unter dem Strich wird sogar ein Gewinnrückgang erwartet.

Das 2009er Ergebnis lag z.B. zwar über der Prognose aber eben tiefer als 2008. Wurde 0 gewürdigt.

Vielleicht schafft man auch 2010 wieder die Prognose zu schlagen, aber die KGV-Fuzzis sehen Gewinnrückgang. Und Pipeline zählt nicht.

Übrigens ist es nicht so, das alle Analysten weit höhere Kurse für MOR sehen. Es sind glaube ich genau 3, die Kurse um 30 für fair halten. Der Rest sagt 16 bis 20, was ja wirklich nicht besonders prickelnd ist als Kaufentscheidung. Mehr gibt das fundamentale auch nicht her, wenn man MOR nach Zahlen unterm Strich anschaut und nicht die Sparten einzeln bewertet.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

bisschen anziehen will, wird sofort wieder geschmissen.

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

mal sinkende Gewinne bei steigenden Forschungsausgaben

aufnimmt...

Aber zumindest gibt es morgen mal wieder News von den

"Geheimniskrämern" und "Performanceverweigerern" aus

Martinsried...

wetten?

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Dann schon lieber nach Charttechnik gehen. Da ich seit heute noch ein wenig Geld nachschießen könnte, ist es mir fast egal, was der Kurs morgen macht. Gehts runter, kauf ich nach. Gehts hoch, freu ich mich. Wenn sogar der Abwärtstrend gebrochen wird, könnte man prozyklisch zukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

MorphoSys AG berichtet Ergebnis für das erste Quartal 2010

MorphoSys AG / MorphoSys AG berichtet Ergebnis für das erste Quartal 2010

verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der

Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX)

veröffentlichte heute gemäß den International Financial Reporting Standards

(IFRS) das Finanzergebnis für das erste Quartal 2010, das am 31. März endete.

Die Konzernumsatzerlöse stiegen um 8 % auf 20,6 Millionen Euro (Q1 2009: 19,1

Millionen Euro), und der operative Gewinn betrug 4,7 Millionen Euro (Q1

2009: 4,2 Millionen Euro). Der Nettogewinn belief sich auf 3,2 Millionen Euro

(Q1 2009: 3,5 Millionen Euro). MorphoSys erhöhte wie geplant seine Investitionen

in die firmeneigene Forschung und Entwicklung auf 4,6 Millionen Euro (Q1 2009:

4,1 Millionen Euro). Am 31. März 2010 betrug der Bestand an liquiden Mitteln

147,3 Millionen Euro (31. Dezember 2009: 135,1 Millionen Euro). MorphoSys

bestätigte seine Finanzprognose für das Gesamtjahr 2010.

Highlights des ersten Quartals 2010

· In Januar 2010 begann MorphoSys mit der Aufnahme von Patienten mit

rheumatoider Arthritis in eine Phase 1b/2a-Studie für sein am weitesten

fortgeschrittenes Entwicklungsprogramm MOR103. Bei MOR103 handelt es sich um

einen vollständig menschlichen HuCAL-Antikörper, der gegen den Botenstoff GM-CSF

(Granulozyten-Makrophagen-Kolonie-stimulierender Faktor) gerichtet ist und zur

Behandlung entzündlicher Erkrankungen wie rheumatoide Arthritis entwickelt wird.

· MorphoSys' Medikamentenpipeline umfasst derzeit insgesamt 72 therapeutische

Antikörperprogramme, von denen sich acht in der klinischen Entwicklung, 28 in

der präklinischen Entwicklung und 36 in der Forschungsphase befinden. Sieben

dieser Programme sind firmeneigene Programme, einschließlich eines gemeinsamen

Entwicklungsprogramms mit Novartis. MOR103 ist das am weitesten fortgeschrittene

eigene Programm. Das Krebsprogramm MOR203, welches sich noch in der frühen

Forschungsphase befand, wurde im abgelaufenen Quartal eingestellt.

· MorphoSys und Galapagos erweiterten ihre Zusammenarbeit bei der Entwicklung

von Antikörpern zur Behandlung von Knochen- und Gelenkserkrankungen. Auf Basis

der bislang erzielten soliden Fortschritte vereinbarten die Partner die Aufnahme

eines weiteren krankheitsrelevanten Zielmoleküls in die Kooperation, wodurch

sich die Gesamtzahl der Projekte auf vier erhöht.

· Shionogi verlängerte seine bestehende Lizenz für MorphoSys' HuCAL

PLATINUM-Technologie für den Einsatz in der Wirkstoff-Forschung.

· MorphoSys und Wacker Chemie erweiterten ihre bestehende Zusammenarbeit

bezüglich der Nutzung der Wacker-Sekretionstechnologie ESETEC(®). MorphoSys kann

damit die Wacker-Technologie auch zur Produktion von Antigenen verwenden und

erweitert die bereits bestehende Kooperation zur Produktion von Antikörpern

sowohl für die frühe Entwicklungsphase von therapeutischen Projekten als auch

für diagnostische Forschungszwecke und reine Forschungsreagenzien.

· MorphoSys' Geschäftseinheit für Forschungs- und diagnostische Antikörper AbD

Serotec hat im Bereich der Antikörpergenerierung mit Hilfe der firmeneigenen

HuCAL-Technologie deutliche Verbesserungen in Kundenprojekten erzielt. Im Laufe

der vergangenen vier Jahre konnte AbD Serotec die Erfolgsraten von 80 % auf

nunmehr 98 % steigern.

· Das japanische Patentamt erteilte MorphoSys ein neues Patent, das seine

Kerntechnologie HuCAL schützt. Das neue Patent (JP 4436457) sichert die

Produktion und das Design einer Antikörperbibliothek basierend auf

Phagendisplay.

'Im ersten Quartal brachte MorphoSys sein erstes eigenes Entwicklungsprogramm

MOR103 in eine Phase 1b/2a-Studie in Patienten mit rheumatoider Arthritis, ein

wichtiger Meilenstein für unser Unternehmen', kommentierte Dave Lemus,

Finanzvorstand der MorphoSys AG. 'Unser erfolgreiches Geschäftsmodell erlaubt es

uns, unsere Investitionen in die eigene Produktentwicklung in 2010 weiter zu

steigern, und trotzdem unsere solide finanzielle Situation beizubehalten.'

Finanzanalyse für das erste Quartal 2010 (IFRS)

Die Konzernumsatzerlöse stiegen im ersten Quartal 2010 um 8 % auf 20,6 Millionen

Euro (Q1 2009: 19,1 Millionen Euro). Die Umsätze aus dem Segment Partnered

Discovery beliefen sich auf 15,1 Millionen Euro (Q1 2009: 14,2 Millionen Euro)

und beinhalten erfolgsabhängige Zahlungen in Höhe von 1,3 Millionen Euro

(Q1 2009: 2,8 Millionen Euro). Das Segment Proprietary Development trug mit

eigenen sowie gemeinschaftlich durchgeführten Entwicklungsaktivitäten 0,3

Millionen Euro zu den gesamten Umsätzen bei (Q1 2009: 0,3 Millionen Euro). Diese

Umsätze stammen aus der Finanzierung eines gemeinsamen Entwicklungsprogrammes

(Pre-Development) durch Novartis. Die Umsatzerlöse des Forschungs- und

Diagnostiksegments AbD Serotec stiegen um 12 % auf 5,5 Millionen Euro (Q1 2009:

4,9 Millionen Euro). Unter Zugrundelegung gleichbleibender Wechselkursraten des

ersten Quartals 2009 hätten sich die Segmentumsätze in den Segmenten Partnered

Discovery und Proprietary Development auf 15,4 Millionen Euro belaufen und die

Umsätze von AbD Serotec wären unverändert bei 5,5 Millionen Euro geblieben. Das

Umsatzwachstum von MorphoSys beruht in erster Linie auf erhöhten

Forschungszahlungen und gestiegenen Lizenzgebühren in den Segmenten Partnered

Discovery und Proprietary Development sowie auf gestiegenen Verkaufserlösen im

Segment AbD Serotec.

Die betrieblichen Aufwendungen der ersten drei Monate 2010 betrugen 15,9

Millionen Euro (Q1 2009: 14,9 Millionen Euro), ein Anstieg um 7 % gegenüber dem

Vorjahreszeitraum, der hauptsächlich durch die wie geplant verstärkten

Investitionen in die firmeneigene Medikamentenentwicklung bedingt war. Die

Herstellungskosten blieben unverändert bei 1,7 Millionen Euro. Die

Gesamtausgaben für Forschung und Entwicklung stiegen um 9 % auf 9,3 Millionen

Euro (Q1 2009: 8,5 Millionen Euro). In diesen F&E-Ausgaben enthalten waren

Ausgaben für die firmeneigene Produkt- und Technologie-Entwicklung in Höhe von

4,6 Millionen Euro (Q1 2009: 4,1 Millionen Euro) sowie Kosten, die im Auftrag

von Partnern entstanden. Die Aufwendungen für Vertrieb, Allgemeines und

Verwaltung stiegen um 2 % auf 4,9 Millionen Euro (Q1 2009: 4,8 Millionen Euro).

Ein nicht zahlungswirksamer Aufwand für Aktienoptionen ist in den

Herstellungskosten, den Kosten für Vertrieb, Allgemeines und Verwaltung sowie in

den Forschungs- und Entwicklungskosten enthalten und beläuft sich auf 0,4

Millionen Euro (Q1 2009: 0,9 Millionen Euro). Der operative Gewinn betrug 4,7

Millionen Euro (Q1 2009: 4,2 Millionen Euro).

Das Segmentergebnis für den Bereich Partnered Discovery belief sich auf 10,0

Millionen Euro (Q1 2009: 9,3 Millionen Euro), während das Segment Proprietary

Development einen Verlust von 4,3 Millionen Euro auswies (Q1 2009:

Segmentverlust in Höhe von 3,8 Millionen Euro). Innerhalb des AbD Segments stieg

der operative Gewinn auf 0,9 Millionen Euro (Q1 2009: 0,6 Millionen Euro) und

hätte unter Annahme konstanter Wechselkurse des ersten Quartals 2009 1,0

Millionen Euro betragen. Nicht zugeordnete Konzernaufwendungen betrugen in den

ersten drei Monaten 2010 2,0 Millionen Euro (Q1 2009: 1,9 Millionen Euro).

In den ersten drei Monaten 2010 betrugen die sonstigen betrieblichen

Aufwendungen 0,1 Millionen Euro (Q1 2009: sonstige betriebliche Erträge in Höhe

von 0,9 Millionen Euro). Der Gewinn vor Steuern belief sich auf 4,6 Millionen

Euro (Q1 2009: 5,1 Millionen Euro).

Im ersten Quartal des Jahres 2010 entstand ein Ertragssteueraufwand in Höhe von

1,4 Millionen Euro (Q1 2009: 1,6 Millionen Euro).

Das Unternehmen erzielte in den ersten drei Monaten 2010 einen

Periodenüberschuss in Höhe von 3,2 Millionen Euro (Q1 2009: 3,5 Millionen Euro).

Der verwässerte Gewinn je Aktie betrug für die ersten drei Monaten 2010 0,14

Euro (Q1 2009: Verwässerter Gewinn je Aktie 0,16 Euro).

Am 31. März 2010 verfügte das Unternehmen über einen Bestand an liquiden Mitteln

und zur Veräußerung verfügbaren Wertpapieren im Wert von insgesamt 147,3

Millionen Euro, verglichen mit einem Bestand von 135,1 Millionen Euro am 31.

Dezember 2009. Der Mittelzufluss aus der gewöhnlichen Geschäftstätigkeit betrug

im ersten Quartal 2010 13,1 Millionen Euro (Q1 2009: Mittelabfluss aus der

gewöhnlichen Geschäftstätigkeit in Höhe von 1,7 Millionen Euro). Am 31. März

2010 waren 22.677.078 Aktien ausgegeben, verglichen mit 22.660.557 Aktien am

31. Dezember 2009.

Finanzprognose 2010

MorphoSys bestätigte seine Finanzprognose für das Jahr 2010 wie im Februar 2010

kommuniziert. Das Unternehmen erwartet Konzernumsatzerlöse zwischen 89 Millionen

Euro und 93 Millionen Euro sowie einen operativen Gewinn zwischen 5 Millionen

Euro und 9 Millionen Euro. In Übereinstimmung mit seinen Plänen, die

firmeneigene Pipeline weiter auszubauen, geht MorphoSys davon aus, Investitionen

in Technologie- und Produktentwicklung in Höhe von 26 Mio. Euro bis 29 Mio. Euro

zu tätigen, verglichen mit 19,3 Millionen Euro im Vorjahr.

MorphoSys wird heute um 14:00 MEZ eine öffentliche Telefonkonferenz abhalten, in

der das Unternehmen die Ergebnisse des ersten Quartals 2010 vorstellt und über

die derzeitigen Entwicklungen berichtet.

Einwahlnummern für die Telefonkonferenz (Zuhörmodus):

Deutschland: +49 (0) 89 24443 2975

Bitte wählen Sie sich bereits zehn Minuten vor Beginn in die Telefonkonferenz

ein.

Etwa zwei Stunden nach der Telefonkonferenz wird ein Audio Replay der Konferenz

unter http://www.morphosys.de zur Verfügung gestellt.