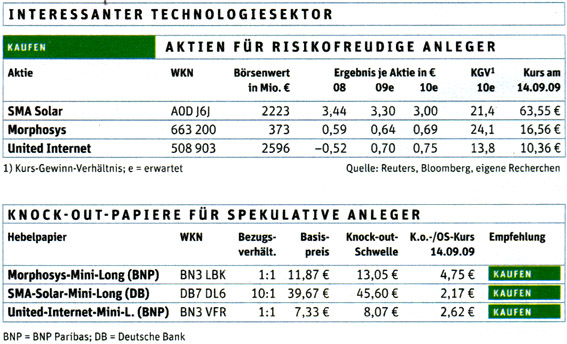

Morphosys-Presse-Thread

Seite 3 von 5 Neuester Beitrag: 12.07.13 10:20 | ||||

| Eröffnet am: | 19.01.08 12:16 | von: Sarahspatz | Anzahl Beiträge: | 123 |

| Neuester Beitrag: | 12.07.13 10:20 | von: Sarahspatz | Leser gesamt: | 67.981 |

| Forum: | Börse | Leser heute: | 14 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 > | ||||

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png

mor.png

Angehängte Grafik:

mor_2.jpg (verkleinert auf 89%)

mor_2.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

pups-timing.png

pups-timing.png

2) geht es hier um persönliche Befindlichkeiten oder darum, dass du hofftest, mit MOR 3453542% in 2 Tagen zu machen?

3) wolltest du was Sinnvolles zu MOR beitragen, oder?!

so long

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Fakt ist:

1. betrachtet man mal den Chart seit 2005 dann bewegt sich Mor nur in einem bereich von 10 bis 20 Euro, das sind 2,5 % pro Jahr recht dünn eigentlich.

2. Vielleicht hat MOR eine dicke Eigenkapitaldecke, aber was nützt das wenn es nicht investiert wird in Übernahmen?

3. Klinische Studien hin oder her mit MOR 103 kommt frühestens in ein paar Jahren Geld in die Kasse und da kann noch einiges schief gehen. Richtige Produktehighleights haben die im Augenblick nicht und auf absehbare Zeit kommt da nix weiter.

4. Biotechnologie ist dann interessant wenn alle anderen branchen lahmen (wie jjetzt geschen) Wenn die Konjunktur wieder anspringt dann fallen diese Aktien wieder in einen Dornröschenschlaf bis zur nächsten Krise

5. Das was ECKI postet habe ich gelesen. Also so viel Optimismus kann kein normaler Mensch aufbringen. Solche Durchhalte Parolen und feldpredigten, kenne ich nur von Gebrauchtwagenverkäufern und Marketingabteilungen die beauftragt wurden schön Wetter zu machen.

6. Sieht man sich die Performance seit März an, dann ist das eher unterdurchschnittlich. Mit andern Aktien hätte man einen wesentlich bessern Schnitt gemacht. (z.B. Wienerberger) Mit viel Glück (aber da muss man schon ein paar kerzen in Lourdes stifften) sehen wir am Jahresende 17 oder 18 Euronen, mehr geht da nicht. Auf einen toten Pferd kann man nicht reiten!!!

7. Wir wissen alle das der Kleinanleger die Börse den Kleinanlger einen Scheissdreck interessiert, also wenn 4 euphorische Kaufempfhelungen kommen dannist die Party eh schon vorbei , der Käs gespeisst und der Drops gelutscht. Das was wir in der Zeitung lesen wussten Institutionelle Anleger schon seit Wochen.

Also kurz um ich bin stark entäuscht von der Aktie, zur kapitalaufbewahrung ist sie gut, zur Geldvermehrung (und das wollen wir alle weil wir gierig sind, sonst würden wir nicht handeln) ist sie Schrott.

So und nun kommt mit eurem Kaffesatzlesen von Chartanalyse und widerlegt mich, aber selbst mit dem schönst frisierten Chart sind da bis Ende des Jahres keine 22 oder 25 Euronen drin. Es sei denn die werden endlich übernommen oder investieren Ihre 144 Mio. Chash und das Elend hat ein Ende. Bisher kam da nicht viel als heisse Luft und zukünftige Versprechungen auf das Heil in ein paar Jahren.

6. Sieht

Den Vergleich kann man übrigens auch auf 4,3,2,1 Jahr machen.

Aber die letzten Monate war Wienerberger tatsächlich besser.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wenn Ecki sich schon die Mühe macht, Andre im Nachhinein aufzuzeigen, dass MOR in vielen Vergleichen andere Aktien schlägt, zeigt das nur, dass sich Andre, Pups & Co. nicht mal selbst die Mühe gemacht haben, einen selbstständigen, vorherigen Vergleich durchzuführen....

btw: wer sich an MOR stört, kann doch einfach zum nächsten "highflyer"-thread wechseln!

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Börse Online

Eine höhere Notiz könnte sich in Zukunft auch bei Morphosys einstellen. Die Firma ist eine von ganz wenigen profitablen deutschen Biotechs. Der Spezialist für Antikörperforschung bei Krebserkrankungen ist vor allem als Dienstleister sehr gefragt. Im Auftrag großer Pharmafirmen wie Novartis oder Schering-Plough laufen zurzeit insgesamt mehr als 60 Antikörperprogramme. Erst zu Wochenbeginn brachte Morphosys eine Forschungskooperation mit der Schweizer Stiftung Find unter Dach und Fach. Das Management von Morphosys rechnet damit, dass es in den kommenden Jahren 19 Antikörperprogramme bis zur Marktreife schaffen könnten. BÖRSE ONLINE setzt konservativer an. Doch schaffen es nur zehn Prozent, wäre das Potenzial immer noch enorm. Da Antikörpermedikamente Milliardenumsätze erreichen können, bedeutet eine fünfprozentige Umsatzbeteiligung allein für einen Antikörper einen jährlichen Profit von 50 Millionen Dollar.

Zahlreiche Forschungspartner garantieren schon heute kontinuierliche Meilensteinzahlungen. Bis 2010 sind daher Jahresumsätze von über 100 Millionen Euro möglich. Ein KGV von 14 klingt zwar auf den ersten Blick teuer, ist aber für eine profitable Biotechfirma, die obendrein als Übernahmekandidat gehandelt wird und mit einem Kassenbestand von 140 Millionen Euro finanziell unabhängig ist, nicht zu hoch. Ein Kursziel von 1000 Euro, das in den guten Zeiten des Neuen Marktes ausgesprochen wurde, ist zwar völlig unrealistisch, 25 Euro sind aber drin.

Angehängte Grafik:

bo.jpg (verkleinert auf 89%)

bo.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |