Morphosys: Keine Ignoranz der Pipeline mehr!

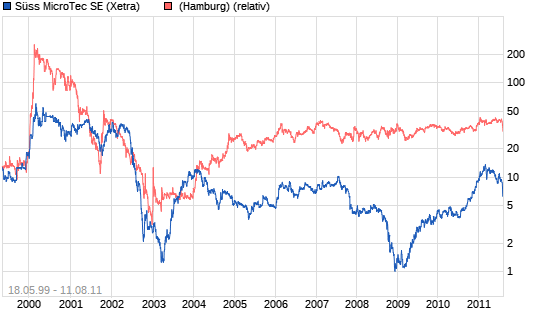

Cashbestand und sichere Grundumsätze liessen Morphosys damals vom Trend abkoppeln.

2011 sollte eigentlich eine massiv fortgeschrittene Pipeline zusätzlich helfen einen Boden zu finden.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

chart_free_morphosys.png (verkleinert auf 93%)

Ich vermute es sind die Fonds und Indexzertifikate. Institutionelle Investoren sind gezwungen zu verkaufen, wenn Kunden ihre Fondsanteile verkaufen. Ich habe heute noch einmal bei 14,91 Euro nachgelegt. Das war es, jetzt bin ich wieder voll investiert. Jetzt heist es abwarten.

Morphosys wird auf die für über 20 € gekauften Aktien eigenen Aktien vermutlich eine Abschreibung vornehmen müssen. Das dürfte die evtl. Jahresprognose eventuell gefährden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Es war nur ein kleiner Akteinrückkauf und der ist 100% als Kosten in Q2 verbucht, denn es wurden ausschliesslich die Aktien zurückgekauft, die sofort ans Management ausgegeben wurden. Die haben jetz die 80k Aktien und sitzen auf Buchverlusten, die Kosten hat MOR getragen. Dafür gibt es künftig keine Optionsverkäufe in riesigen Stückzahlen mehr (aus dem 2011er Belohnungsprogramm).

Alte Optionen aus früheren Jahren gibts natürlich noch:

385k Aktienoptionen und 184k Wandelschuldverschreibungen.

Der neue Finanzchef Holstein hatte 4000 Aktien vor seinem Dienstantritt gekauft.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

war kein Unkenruf, nur eine Befürchtung. Aber die konntest Du ja ausräumen.

Und mein Kauf bei 14,91 signalisiert auch nicht gerade, dass ich von Morphosys nichts halte.

14,9 beim Dax -5% -> hatte nicht die eier.

Um 8 uhr wird's spanned was die fed macht -> koennte morgen noch mal advers drehen

das man die Morphosys noch mal so günstig nachkaufen kann. Das war heute sogar unter meinem durchschnittlichen Einkaufspreis im letzten Jahr. :-)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Novartis hat im Juli die Rekrutierung in 2 P2-Studien gestartet.

Das Medikament heißt BPS804 bzw. MOR05813.

Hier hatte ich schon mal zusammengetragen, warum das Teil ein Morphosys-AK sein muss, inclusive Patentschrift und sogar die Möglichkeit einer Gel-Formulierung:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Hier die Links zu den beiden P2-Studien:

http://www.clinicaltrials.gov/ct2/results?term=BPS804

Safety and Efficacy of Two Dosing Regimens of BPS804 in Postmenopausal Women With Low Bone Mineral Density

und

Dose Escalation Study to Evaluate the Safety and Tolerability of Multiple Infusions of BPS804 in Adults With Hypophosphatasia (HPP)

Mit BPS804 wurde nie eine P1 gemeldet, das hätte ich bemerkt. Am 1.7. 2010 wurde der P1-Start gemeldet:

http://www.morphosys.de/pressrelease/morphosys-gibt-klinisch…

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute den Erhalt einer Meilensteinzahlung von Novartis bekannt, ausgelöst durch den Beginn einer klinischen Phase 1-Studie eines vollständig menschlichen HuCAL-Antikörpers im Bereich muskuloskeletaler Erkrankungen.

Das ist Mister X1:

Vielleicht kommt die Meldung mit der ersten Dosierung in der P2?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hallo Ecki, vielen Dank für die Hinweise. Hab hierzu ein Update gemacht. Ich führe die zwei BPS804 Studien als zwei separate Studien. Einmal mit Osteoporose und einmal mit Hypophosphatasia.

Version 36 als Screenshot

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

morphosys_pipeline_termine_036.png (verkleinert auf 71%)

haengt dem Dax am Arsch...unglaublich diese aktie

hat nix mit der soliden Firma zu tun..

eindrittel raus und rein in suess micro

schon 25% schneller als mor (up)

KZ 33 und geht auf 14.7...N E I N ...ich glaub es nicht

was sind das fuer Investoren , die hier angagiert sind,

mich eingeschlossen

wenn jetzt kein heftiger rebound kommt

mit dem dax

rauch ich den Rest der Aktien in der Pfeiffe

irgendwenn reichts

AERGERLICH hoch 3

mfg

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Wir alle hätten gerne schneller up.

Nur, wenn die Panik regiert, dann läuft es halt auch anders. :-(

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ges Markt vs mor

defensives investment...reagiert traeg

nach oben / unten..............?????????????????????ß

ecki hast selber drauf geantwortet

es kann wohl net sein dass eine solide Firma in der Hausse

nicht aus m Arsch kommt

und kaum furzt der DrecksDax mit seinen Pleite Banken

stuerzt unsre Bude mit ab...

ich bin immer noch wuetend wegen der 14.70 gestern

ich hab das Drittel im Gewinn zu 17 verkauft

(auf 3 Jahre wohlgemerkt)

Mag ja sein, dass man dort besser traden kann, aber so ganz versteh ich weder deine Wut noch dein Handeln.

Bei MOR kam halt leider viel zusammen. Der Gesamtmarkt brauch ausgerechnet nach den eigenen Zahlen und dam mittelfristigen Aufwärtstrend ein. Da gab es halt StopLoss und Anschlussverkäufe en massè.

Aber vergleich das mal mit anderen Aktien! Die Umsätze waren nicht auf Rekordniveau wie bei den meisten anderen Aktien und der Kurs sind auch insgesamt nicht so stark gefallen. Die 14,7 waren halt das Ausverkaufsniveau intraday. Kommt in den besten Familien vor. Auf Schlukursbasis ist man immernoch klar stärker als der Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

chart_year_morphosys.png (verkleinert auf 93%)

31.12.2006:

Umsatz 53,0 mio€

Gewinn 6mio€

cash 66 mio€

Aktienzahl 20,15

Aktive Projekte 43+2=45

Davon Klinik: 2xP1+0

Marktkap. 365 mio€

Schätzzahlen Ende 2011:

Umsatz 105 bis 110

Gewinn 11 bis 13

cash 140 mio

Aktien 23 mio

Aktive Projekte 69+11=80

Davon Klinik: 20 bis 22

Marktkap. 386 mio€ (heute)

xxxxxxxxxxxx

Es ist schon ein Jammer:

Ein cashzuwachs von 74 mio€ brachte nur 21 mio€ in der Marktkapitalisierung.

Dabei wurde der Umsatz verdoppelt, die Gewinnerwartungen stark gesteigert, die Projektzahl fast verdoppelt und vor allem die Zahl der klinischen Projekte fast verzehnfacht.

Der eine sieht das als Verkaufsgrund, der andere kann weiter steigende Unterbewertung vermuten, die sich irgendwann auflösen sollte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ausserdem nur 1 Drittel

das koennte ich jetz grad mit Gewinn

zurueck schieben

ohne dass ich heute mehr als sonst bei 34Grad

geschwitzt hab

Ich steh auf Morphosys

Im Nachhienien zu sagen, Süss hat dies und jenes gebracht und man könnte es jetzt zurückschieben, ist leicht gesagt.

Fundamental gesehen ist in dieser Phase der Weltkonjunktur eine Süss deutlich risikoreicher als eine MOR. Das man ab und zu mal mehr Tradinggewinne machen kann, liegt in der Natur der Sache. Wenns blöd läuft, ist aber auch ein nochmaliger Verlust drin. hast du halt Glück gehabt, welches man bei MOR mit dem richtigen Timing auch hätte haben können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Nur aber um das Risiko abzugrenzen:

Bei Suess musst du sicher einen Rückschlag auf 5 oder 4 möglich halten. Das war das Ausgangsniveau der letzten Rallye, damals wurde die Konjunktur rosig eingeschätzt. Sollte sich jetzt tatsächlich das allgemeine Frust- und Rezessionsdrohpotential durchsetzen, dann kann es da auch wieder hingehen.

MORphosys mit cashbestand und einem großen Anteil sicherer Umsätze dürfte auch im totalen Frustszenario kaum mehr unter 12 fallen....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |