Molycorp: Vervielfachung oder Rohrkrepierer

Ich hatte vor ein paar Jahren noch gedacht, dass eine Zukunftsbranche in den Seltenen Erden liegt. Das mag ja auch in gewisser Weise stimmen. Beispielsweise in Smartphones, Katalysatoren, Windräder... werden seltene Erden benötigt. Also die Branche wird wachsen und zwar mit großen Schritten, aber China hat eben so große Marktmacht, dass sie über Angebot die Preise drücken und diktieren. Molycorp und Lynas sind zwar Player mit gewisser größe, kommen alleine aber gegen China nicht an. So wie es ausschaut verfolgt China einen Verdrängungswettbewerb, will also Moly, Lynas verdrängen und danach abkassieren, da weniger Mitbewerber. So meine Hypothese

Wegen fallender Preise, Probleme in der Mountain Pass Mine und und und muss Molycorp immer mehr Kapital verschaffen. Aber wer macht das irgendwann noch mit, wenn es nur runter geht?

Durch die Übernahme von Neo Materials hat Moly aber auch gewisses Know How erworben. Von dieser Seite her besitzt Moly auch eine gewisse Substanz. Wenn ich es richtig verstanden habe steht im Artikel ein Preis von $1,6 im Raum. Es bleibt mega Volatil, aber es besthen auch Chancen, aber wenn sich an der Situation nichts ändert, bleibt es schwierig.

Optionen

| Boardmail an "Mr.Looong" |

Wertpapier: Molycorp |

Für eine Erholung sprechen:

- Rückkauf für shorts könnten einsetzen

- Anleger sind verunsichert, was in hohe Volatilität mündet. Dabei könnten kurzfristige

Wochengewinne entstehen wie bereits einmal am Anfang Juli (von 1,61 auf 2,13)

- Kapazitätserhöhung auf 19.050 to bei Reduzierung der production cost (z.B. dch.

Inbetriebnahme der Chlor-Alkalianlage im Februar)

Negativ sieht es dagegen aus:

- Geringe Liquidität mit vermutlich weiterer erforderlicher KE mit Verwässerungseffekt

- Moody`s hat rating auf Caa2 downgraded

- Verkaufspreise sind weiter auf dem Weg nach unten:

z.B. per 17.7. folgende fob-Preise

Ce-carbon. -6,15%, Eu-oxid -3,97%, Dy-metal - 2,06%, La -oxid - 5,31%,

Sm-oxid - 12,5%

- Erheblicher Angebotsüberhang, der weiter auf die Verkaufspreise drücken dürfte:

China dürfte die Produktion aus 2013 von 93.800 to weiter erhöhen, um Preisverfall

auszugleichen. Dazu kommt die Produktion von Lynas und die eigene Produktions-

erhöhung.

http://www.mynews3.com/content/news/story/Molycorp-Mining-rare-earth-interstate-15-hawley/VPxuSt4fz0C_YTBLUADrwg.cspx

Optionen

| Boardmail an "Mr.Looong" |

Wertpapier: Molycorp |

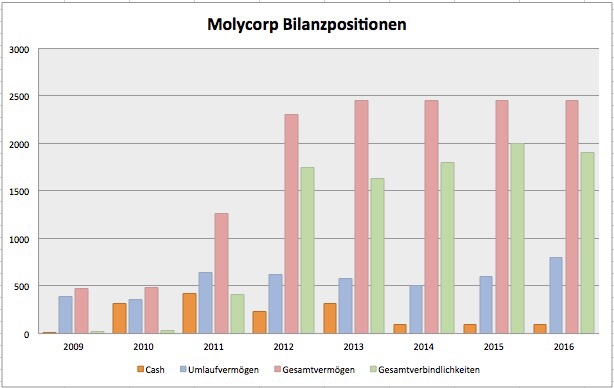

Angehängte Grafik:

image.jpg (verkleinert auf 83%)

image.jpg (verkleinert auf 83%)

Optionen

| Boardmail an "Mr.Looong" |

Wertpapier: Molycorp |

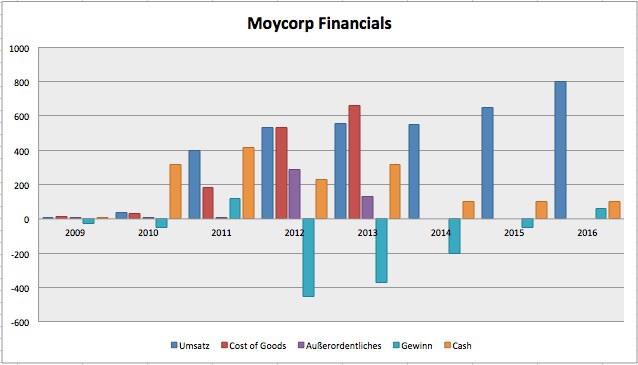

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

Warum nicht mal 5.000 Stk kaufen? SL bei -30. Der faire Wert soll bei 1,35 liegen. Glaube nicht, dass wir den aber erreichen werden.

Klar sind die "Investoren von Apollo" auf eine Insolvenz aus, aber wer sagt, dass man die Anleihen nicht kurz vor der Inso (also ohne Insolvenzantrag) durch eine Deal mit Molycorp in Aktien wandelt...? Dann geht hier die Post ab. Und zwar für alle Aktionäre.

De facto kann Apollo nicht ernsthaft an der Inso interessiert sein, weil der langwierige Prozess der dadurch entsteht, die Verkaufschancen von MCP nicht besonders in die Höhe treibt.

Ein Zock. Klare Sache, aber wo soll der der "Wert der Aktie" selbst bei einer Insolvenz hinfallen. Die Mine und die Förderanlage haben einen Wert. Und weniger rentabel als aktuell kann man wohl in Zukunft beim aktuellen Stand der Technik nicht mehr arbeiten. Ich sehe daher das Aufstiegspotential höher als die Insolvent. Mal ganz abgesehen davon, dass es sich meines Wissens um das einzige produzierende RRE-Unternehmen auf amerikanischem Boden handelt.

Kommentare erwünscht.

Optionen

| Boardmail an "BOI-and-Girl" |

Wertpapier: Molycorp |

Das kann sich jeder selbst ausrechnen! Zudem werden die preise momentan immer schlechter und der Verlust weitet sich aus! Das vorhandene Kapital was sie sich beschäftigt haben reicht allerhöchsten noch für nen Jahr bei dem Preisverfall!

Hier wieder nen Link dazu kann sich ja jeder selbst nen Bild machen wo die preise hingehen!

Aber da die preise in letzter zeit stark verfallen wird es hier auch weiter abwärts gehen!

Der Tiefpunkt ist noch lange nicht erreicht auch wenn mal ein Tag in hell grün abgeschlossen wird schließen die anderen 3/4/5 Tage wieder in rot!