noch keiner hier interessiert...

Seite 1166 von 1218 Neuester Beitrag: 12.06.25 21:06 | ||||

| Eröffnet am: | 11.12.20 21:04 | von: Nenoderwohl. | Anzahl Beiträge: | 31.448 |

| Neuester Beitrag: | 12.06.25 21:06 | von: Bauchlausche. | Leser gesamt: | 6.769.784 |

| Forum: | Börse | Leser heute: | 3.677 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1164 | 1165 | | 1167 | 1168 | ... 1218 > | ||||

Tatsächlich habe ich schon einmal etwas zu einem Onvista-Deal im Vergleich zu (m)einer Abrechnung von Onvista geschrieben - Siehe:

https://www.ariva.de/forum/...teressiert-572781?page=979#jumppos24496

https://www.ariva.de/forum/...teressiert-572781?page=979#jumppos24497

Wie man an dem 1. Post sieht, ist der Kurs der Eurex 'das was da steht'.

Wie man an der Abrechnung im 2. Post von Onvista sieht, werden Kontrakte gehandelt, und in dieser Abrechnung ist 1 Kontrakt 100 Optionen auf je 1 Aktie.

Du kannst dich daran erinnern, dass du mir damals bzw. vorher widersprochen hast? Siehe Screenshot - Kurz zusammengefasst: Du bist bzw. warst der Meinung, dass eine (1) Option für 100 Aktien gilt. Ich dagegen war und bin immer noch der Meinung, dass 1 Option für 1 Aktie gilt - Und das Kontrakte zu 100 Optionen gehandelt werden.

Ich gebe dir jetzt mal Zeit, darüber nachzudenken.

Angehängte Grafik:

u1_.png (verkleinert auf 47%)

u1_.png (verkleinert auf 47%)

Ich diskutiere das nicht nochmal mit dir. Aber bleib gern bei deiner Meinung. Meine Zeit ist mir wichtiger, und die stecke ich lieber in den Verkauf von Optionen an der CBOE ;) Die Liquidität an der EUREX ist leider echt lächerlich und nicht mal die Kontrakte der Weeklies und Monthlies sind kompatibel.

Trotzdem würde mich eine ernsthafte Antwort zu Form 4 interessieren, aber anscheinend ist dir die 100er Diskussion wichtiger. Viel Spaß dabei.

Gut gesagt: er soll bei seiner Meinung bleiben.

Seine Sonne ist gestern hier endgültig untergegangen.....

Optionen

| Boardmail an "c.stone" |

Wertpapier: AMC Entertainment Holdi |

https://www.deltavalue.de/bezugsverhaeltnis-von-optionen/

Zur weiteren Richtigstellung - an den US Börsen werden Aktienoptionen mit einem Kontrakt a 100 Optionen gehandelt. In China gibt es unzählige abweichende Kontraktgrößen bei Aktienoptionen. Von 200, 500, 1000 alles dabei.

Das praktische Ergebnis scheint mir bei beiden Standpunkten letztlich doch gleich zu sein, oder?

Wieso halten 4 Millionen Kleinanleger und Privatanleger Aktien einer Kinokette und lassen sich durch nichts verunsichern.

Diese eine Frage beschäftigt sogar ganz andere Finanzgrößen. Einen Kenny zum Beispiel.

Optionen

| Boardmail an "Bauchlauscher" |

Wertpapier: AMC Entertainment Holdi |

https://www.ariva.de/forum/...eressiert-572781?page=1170#jumppos29263

zum Filing

https://d18rn0p25nwr6d.cloudfront.net/...-4cc3-ba71-caa63ca41d5d.html

Wie konnten am 9.2. und am 13.2. Optionen verfallen, wenn beide Daten doch keine regulären Verfallstage sind?

Hier die Erklärung der Form 4 Codes:

Derivative securities codes

C – Conversion of derivative security (usually options)

E – Expiration of short derivative position (usually options)

H – Expiration (or cancellation) of long derivative position with value received (usually options)

O – Exercise of out-of-the-money derivative securities (usually options)

X – Exercise of in-the-money or at-the-money derivatives securities (usually options)

Im Form 4 steht "E" in Table II.

Hast du Ideen?

Vielleicht sogar im Zusammenhang mit dem deal?

Seltsam sind ja auch die exercisable dates.

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "Leo02" |

Wertpapier: AMC Entertainment Holdi |

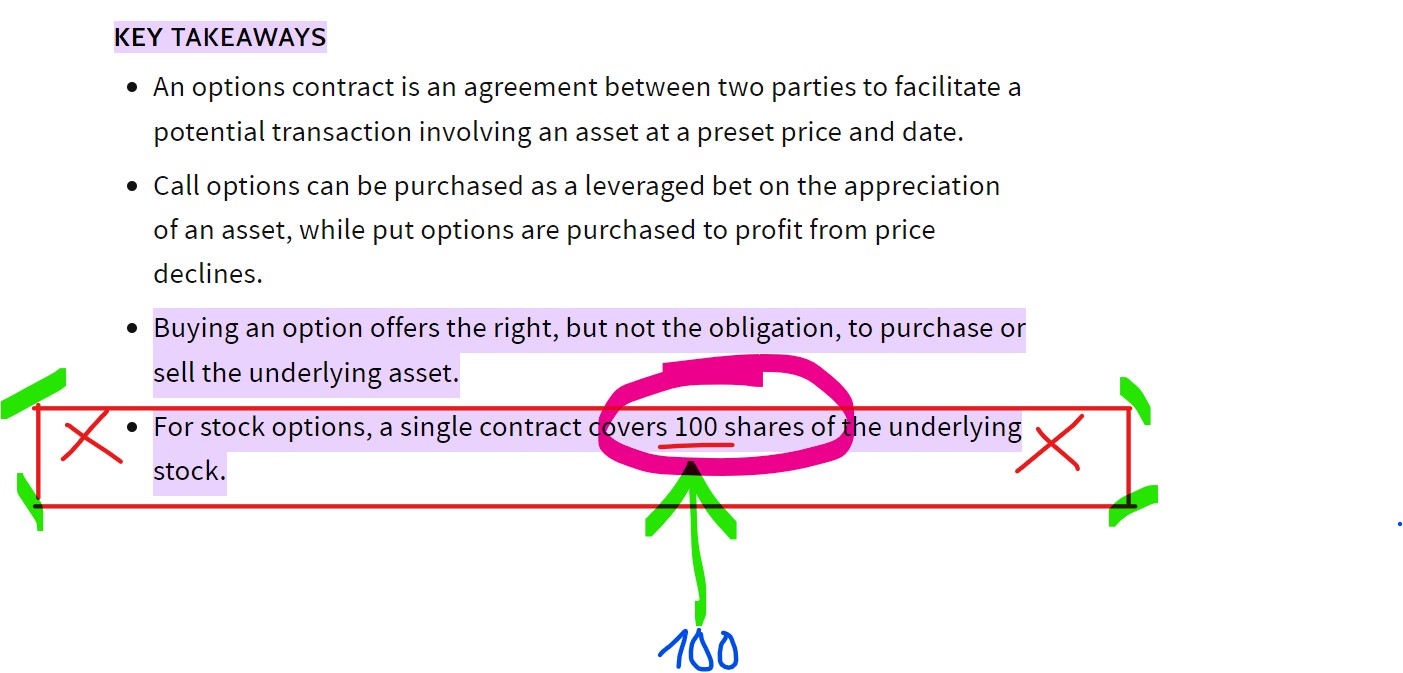

Zitat:

Natürlich wird ein Kontrakt gehandelt der 100 Optionen umfasst. Ändert aber nichts daran, dass man umgangssprachlich von einem Put/Call Long/Short redet und damit eben die 100 Optionen meint. Wenn ich 5 Puts auf den XSP verkaufe sind es natürlich 500 Optionen

Schau dir das Bild an. Davon gibt es jede Menge im Internet. Das hier kommt von Investopedia.....

Sind wir im gleichen Internet unterwegs?

Übrigens: diese Gleichung hat ja vor ein paar Monaten erst zu der komischen Diskussion mit Chubbs geführt.

Optionen

| Boardmail an "c.stone" |

Wertpapier: AMC Entertainment Holdi |

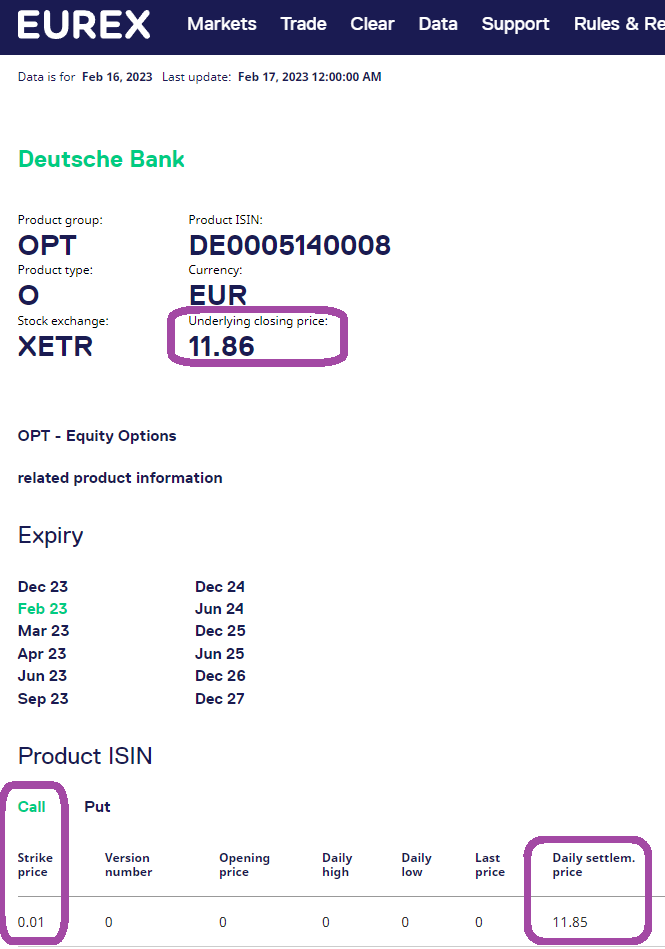

Angehängte Grafik:

screenshot_2023-02-16_211907.jpg (verkleinert auf 36%)

screenshot_2023-02-16_211907.jpg (verkleinert auf 36%)

(Quelle: https://www.eurex.com/ex-en/data/statistics/...3&busDate=20230216

)

Es handelt sich hierbei um einen Lepo (Low Exercise Price Option), also einen Call, in dem Fall ist der Strike 0,01 €.

So, und jetzt erinnern wir uns mal an das, was wir über die Preise von Calls auf Aktien wissen - Plain Vanilla, gaaanz einfach, wie im Lehrbuch. Da steht, dass der maximale Preis eines solchen Calls nie höher als der Kurs bzw. Preis der Aktie (bzw. der Underlyings) ist - Weil (ganz einfache Überlegung): Sonst könnte ich ja auch gleich die Aktie kaufen, und die zu besitzen wäre vorteilhafter als den Call auf die Aktie. Wenn man eine Preisformel hat, und sich die Preis ceteris paribus beim Kurs von 0 gegen unendlich anschaut, dann wird der ungefähr wie ein langgestrecktes, plattgedrücktes 'S' aussehen (auch als Sigmoidfunktion bezeichnet), d.h. der Kurs kommt von (fast) 0 und geht gegen den Aktienkurs als Asymptote.

So, und jetzt schauen wir uns mal den Kurs der Lepo (11,85€) an, und vergleichen diesen mit dem Kurs der Aktie (11,86€) - Und stellen fest, dass die verdammt nahe beieinander sind. So, und jetzt gebe ich dir die Möglichkeit, mal darüber nachzudenken, was das bedeutet.

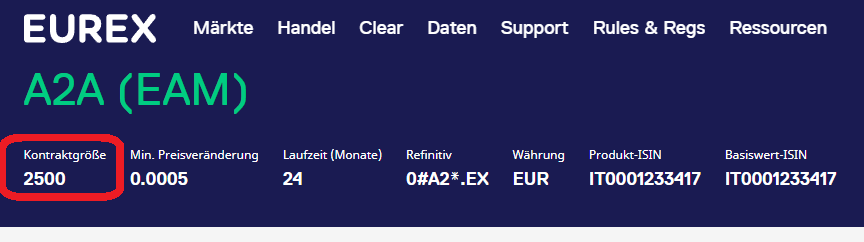

Übrigens: Das Ergebnis deiner Suche in allen Ehren, aber die Kontraktgröße ist schon mal nicht immer 100, siehe:

https://www.eurex.com/ex-de/rules-regs-de/...aktspezifikationen-38284

bzw. "Annexe zu den Kontraktspezifikationen für Futures-Kontrakte und Optionskontrakte an der Eurex Deutschland"

https://www.eurex.com/resource/blob/3409320/...e_de_ab_2023_02_13.pdf

Angehängte Grafik:

deutschebank.png (verkleinert auf 76%)

deutschebank.png (verkleinert auf 76%)

Das Problem ist nur, dass ich schon versucht habe, mit den Optionspreisen die Modellparameter der risikoneutralen Welt zu schätzen

(also sowas:

https://thepathisthegoalblog.wordpress.com/2019/...sion-model-part-2/

https://thepathisthegoalblog.wordpress.com/2022/...eurex-dax-options/

Wobei es hier um einen Performaceindex geht - Was die Sache an der ein oder anderen Stelle einfacher macht bzw. erst ermöglicht, aber, ach, das muss ich hier ja niemandem erzählen.)

Und dann ist es natürlich schon wichtig, ob eine Option das Ausübungsrecht für 1 oder 100 Aktien beinhaltet. Ich hatte zu dieser Problematik auch mal ein paar Beträge gemacht, als es um so einfache Dinge wie das sigma (die implizite Volatilität) des Black-Scholes-Merton-Modells ging ( https://www.ariva.de/forum/...teressiert-572781?page=963#jumppos24079

https://www.ariva.de/forum/...eressiert-572781?page=1086#jumppos27151

https://www.ariva.de/forum/...eressiert-572781?page=1086#jumppos27167

Mein Beitrag mit Python-Code zur Berechnung wurde leider gemeldet). Wie du dir aber denken kannst, habe ich keine sinnvolle Reaktion auf den Inhalt bzw. meine Argumente erhalten - Es liegt aber wohl an meiner totalen Inkontinenz, dass meine Argumente nicht verstanden wurden. Sorry, mein Fehler, da muss ich ich wohl hier in aller Form um Entschuldigung bitten - Auch werde ich mich dann demnächst mal bei diesen ganzen Youtube-Universitäten anmelden, damit ich dann mal lerne, wie das alles 'richtig' geht - Die vollbringen dem Anschein nach da ja wahre Wunderdinge, wenn man nach einem Vormittag Youtube-Filmchen schauen so eine Ahnung hat.

Du glaubst doch nicht allen Ernstes, dass noch irgendjemand hier Interesse an Deinen Erklärungen hat...?

Übrigens: wer hat eigentlich seinerzeit von EUREX eine ein-eindeutige und unzweifelhafte Aussage bekommen? Hmmmm, mal nachdenken.....

Optionen

| Boardmail an "c.stone" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "c.stone" |

Wertpapier: AMC Entertainment Holdi |

https://www.ariva.de/forum/...teressiert-572781?page=962#jumppos24065

https://www.ariva.de/forum/...teressiert-572781?page=962#jumppos24066

Antwort direkt von der Quelle

Die hat er oben vergessen zu zitieren...

Bin jetzt auch weg..... Tschüss

Optionen

| Boardmail an "c.stone" |

Wertpapier: AMC Entertainment Holdi |

@Schubbiasch - Du gehst sehr wissenschaftlich an die Sache ran. Habe ich kein Problem damit, aber es ist hier nicht zielführend. Man schafft es nicht 10000 Calls auf 100 Contracte zu reduzieren. Und so ist eine Diskussion ermüdend wenn man seitenlang um so eine Lappalie streitet. Wobei ich nicht glaube dass man an der Eurex 1 Option handeln kann, bisher konnte ich dort auch nur Bündeln oder mein Broker bietet mit die Einzeloption nicht an.

Genau das wird ja durch die Kontraktgröße festgelegt.

Übrigens habe ich festgestellt, dass die EUREX in sich nicht konsistent ist - Ich habe ja oben mal eine Quelle zu den Kontraktgrößen angegeben, aber die stimmt auch nicht; im Dokument hatte ich 1.000 gesehen (ich hoffe, ich irre mich jetzt nicht), auf der Website

https://www.eurex.com/ex-de/maerkte/equ/opt/A2A-945020

steht 2.500

"aber es ist hier nicht zielführend"

Ja, der Austausch von Argumenten ist hier sehr mühsam... Ich bin halt eine andere Kultur gewöhnt - Und in diesen Foren ist es normal, dass man auf Quellen verweist und auf diese eingeht usw.usf., und hier ist das halt nicht möglich. Ich verlange ja von niemandem hier, dass er einfach glaubt, was ich schreibe (und es kann ja nicht zu viel verlangt sein, dass man versucht zu verstehen, was ich so schreibe). Aber genau das ist hier der Fall: Hier wird halt einfach geglaubt, und zwar das, was gefällt, und alles andere stimmt halt nicht - Siehe dazu auch die Diskussion zum EK und den Schulden und den Verlusten von AMC - Das kann ja nicht stimmen, weil...

Hier kann man den Ursachen des langsamen wirtschaftlichen Abstiegs der BRD bei der Arbeit zuschauen.

Angehängte Grafik:

k2500.png (verkleinert auf 59%)

k2500.png (verkleinert auf 59%)

Ich möchte auch mal einen Twitter-Link loswerden. Jemand mit sagenhaften 10k Followern hat da

8 recht gute Beiträge geschrieben.

Vote YES

https://twitter.com/AviHarkishun/status/1626308570043109378

Danke für Ihre Aufmerksamkeit ;)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: AMC Entertainment Holdi |

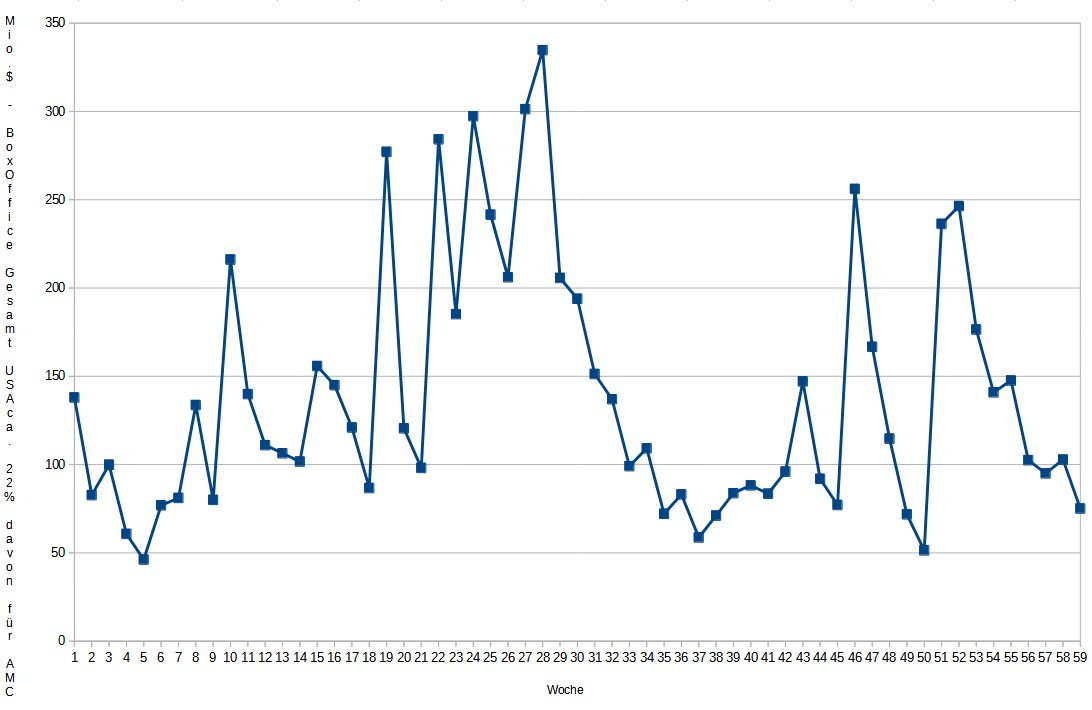

Aber jetzt ist endlich der Ant-Man gestartet

https://www.movieinsider.com/movies/2023

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: AMC Entertainment Holdi |

Angehängte Grafik:

boxoffice_2023-02-16.jpg (verkleinert auf 46%)

boxoffice_2023-02-16.jpg (verkleinert auf 46%)

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: AMC Entertainment Holdi |

Übrigens sind seine, nun ja, sind keine Prognosen sondern einfach Überlegungen und Rechnungen, den hier getätigten nicht unähnlich:

---snip---

Voting "No" will force $AMC into Chapter 11 bankruptcy. $AMC & $APE prices will most likely collapse because the company has 3 quarters of cash remaining.

---snap---

Angehängte Grafik:

aviharkishun.png (verkleinert auf 56%)

aviharkishun.png (verkleinert auf 56%)