Die besten Gold-/Silberminen auf der Welt

NYSEARCA: SILJ

nimmt, hat er in einem Jahr 68% gemacht.Das heisst ich ich bin drunter mit meinen 58%.

Der VanEck Gold Miners ETF hat 43% gemacht.Irgendwo quasi in der Mitte von diesen beiden

ETF's.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Wenn die Miner nicht bald losgehen, kauft man besser Physisches.

Auch heute krachen die Minen wieder ohne Sinn und Verstand runter.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Ich hab heute auch kräftig verkauft und gekauft.

z.B. Vizsla zu 2,20 verkauft und zu 2,04 zurückgekauft.

Jetzt hab ich noch ne Order für Silver X nicht ausgeführt. Aber vielleicht klappt das noch

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://watcher.guru/news/...toric-announcement-on-new-payment-system

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Gehalten seit 2001.

Mit Minen hab eich nichts bzw so gut wie nichts gut gemacht. Physisches liegengelassen . Ich verkaufe aber schon kleine Bestände, so um die 500 - 700 Unzen. Und mein Körpergewicht a la Bockler beträgt keine 7 Zentner.

Bear Creek , Guanajuato und GR Silver alle ins grün gelaufen.

Kleine Werte wie Outcrop -10,6% haben starke Gewinn mitnahmen erlebt, sind aber nicht repräsentativ.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

https://finance.yahoo.com/news/...KKfPNbCQU6rhr5lgnpdcfhRRAmoi1w18pud

https://seekingalpha.com/article/...its-time-to-leverage-up-on-silver

https://x.com/bozkaschi/status/...7?s=46&t=luJBTDwxNH0u_oaa7JzNtA

https://x.com/bozkaschi/status/...9?s=46&t=luJBTDwxNH0u_oaa7JzNtA

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

img_3049.jpeg (verkleinert auf 24%)

img_3049.jpeg (verkleinert auf 24%)

https://x.com/infraa_/status/1791831492177605111?s=46

Neuverschuldung gegenüber Wirtschaftsoutput in den USA

https://x.com/infraa_/status/1791839734727348667?s=46

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Third quarter production also benefited from higher throughput at Brucejack, increased mill utilization at Ahafo and improved production at Yanacocha primarily due to the benefits of injection leaching. Overall, solid production results, but slightly below guidance, so Q4 needs to be even better.

Below you can see the gold production trend, which is back to higher levels after the massive Newcrest acquisition. $NEM

https://x.com/minenergybiz/status/1849372020762447904?s=46

The bad news: Newmont again missed cost estimates and reported another increase in AISC - to new record highs. Newmont had previously guided for lower costs in H2. There were several factors for the latest AISC increase, including much higher costs at Lihir, Akyem and the Red Chris JV. Overall, cost inflation has slowed but is still there. Newmont's All-in Sustaining Costs (AISC) are up more than 50% since 2020, which is massive.

https://x.com/minenergybiz/status/1849373610793726449?s=46

Fortunately, Newmont's earnings were once again saved by much higher gold prices. The average realized gold price in the 3rd quarter was $2,518, a sharp increase of $171 per ounce from the previous quarter. So we didn't see any margin compression and cost inflation didn't have as much of an impact on NEM's Q3 earnings (as in previous quarters). $NEM

Now to the more positive side of the news: Newmont's Q3/24 adjusted net income increased to a new cycle high of a solid $936 million, or $0.81 per diluted share, compared to $834 million, or $0.72 per diluted share, in the prior quarter. Newmont's net income more than doubled compared to the third quarter of 2023. Finally a cash bonanza

Newmont also achieved another strong increase in net cash provided by operating activities from continuing operations. OCF for the third quarter of 2024 increased 17% sequentially to over $1.6 billion primarily due to improved cash flow from operations and higher gold prices. Net cash from operating activities for the quarter reached its highest level since 2020 - NEM's business is printing cash at these gold prices.

$NEM

https://x.com/minenergybiz/status/1849378808522035343?s=46

Da sieht man wirklich wie krass die Kosten bei denen gestiegen sind. Für die Firma war Q4 2020 das beste Quartal ever.

Jetzt kommen Sie langsam näher und es fehlen immer noch ca 50 Millionen US Dollar.

Also die Firma verdient zwar jetzt endlich Geld und auch viel jedoch immer noch nicht mehr als in Q4 und die Kosten steigen sehr stark. Dementsprechend kein Outperformer sondern nur Durschnitt. Da gibt es doch einige Minen die viel besser arbeiten und die Kosten im Griff haben. Dazu kommen die Australier bei denen die Margen viel höher sind als bei den Kanadaiern und den Amis. Dementsprechend ist der Allindex Gold gerade in den letzten 2 Monaten viel stärker angestiegen. Eine Perseus müsst jetzt ca 3000 aud Marge pro Unze ungefähr haben. Auch wenn ich das in Dollar umrechne sind die Margen höher.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Das nächste sehr sehr gute Bohrloch. Bin jedoch noch skeptisch da weitere Daten fehlen. Wenn das kein Fake ist und es sich um eine größere Anomalie handeln sollte wäre es ein Gamechanger. Jedoch nur dann.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Commenting on the results, Ken Konkin, President & CEO of Tudor Gold, stated, "We are very pleased with the results obtained from the locked-cycle flotation tests from this phase of metallurgical testing on material from the lower portion of the CS-600 Domain (CS-600L). We estimate more than 50% of the CS-600 Domain is located within the lower portion (the CS-600L sub-domain). Through a simple rougher-cleaner flotation process we were able to produce an exceptionally clean, high-grade concentrate with excellent metal recoveries, with over 88% for copper and approximately 64% for gold. The CS-600L sub-domain is located in the same area which hosts the newly discovered Supercell-1 (SC-1) high-grade gold complex. Our engineering team has recommended initial metallurgical tests to be conducted on material collected from the SC-1 drill hole intercepts. The SC-1 composite sample will be shipped to SGS Labs for metallurgical tests.

Our concept is to focus on the high-grade SC-1 to study the possibility of extracting as much high-grade gold as possible while potentially building out the infrastructure to access the CS-600L area. The plan is to utilize the same workings from the Supercell complex to access the CS-600 domain. These latest results from the CS-600L Domain significantly de-risk the Goldstorm project with respect to metallurgical characteristics of the copper-gold mineralization and will be utilized in a future Preliminary Economic Assessment (PEA).

Additionally, two gold-dominant domains, 300H and DS5, have demonstrated high gold recoveries from previous oxidation/cyanidation tests, with results exceeding 94% gold recovery for the Albion process and in excess of 98% gold recovery for pressure oxidation tests. We were very pleased to observe that no deleterious compounds were formed from any of the types of oxidation-leach tests completed, which will allow our technical team to conduct trade-off studies for recovery vs costs for each process. Given the favorable metallurgical test results obtained from this gravity/flotation system for the CS-600L sub-domain, testing and potentially expanding the SC-1 high-grade gold complex will be our primary focus moving forward. Additional tests are also recommended to examine the northernmost part of CS-600 (CS-600N) which has never been tested previously and continued tests on the upper CS-600 (CS-600U). However, the lower portion of CS-600 has enough volume to mine and process 40,000 tonnes per day (tpd) over 17 years producing a highly desirable copper concentrate with good gold and silver credits. The goal for the Treaty Creek Deposit is to be able to produce at least 500,000 AuEQ ounces per year. Our mineral process engineers can determine the optimal size and type of mineral processing to be considered for advancing the project that will part of the PEA with a series of trade-off studies examining the most economical path forward for the Treaty Creek Project."

https://ceo.ca/TDRRF.US

Desweiteren gibt es da eine echte Auseinandersetzung zwischen Seabridge und Tudor Gold. Es geht um die Tunnelrechte u.a. Und um angebliches feuerfestes Erz refractory das angeblich die Kosten um das 10 fache höher wären. Das ist jetzt so meine Kurzfassung des Problems. Dementsprechend zieht der Kurs überhaupt nicht an.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Muss mir das noch näher anschauen

https://www.juniorminingnetwork.com/...ivalent-ounces-in-q3-2024.html

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.xtb.com/de/Marktanalysen/Trading-News/...n-betracht-zieht

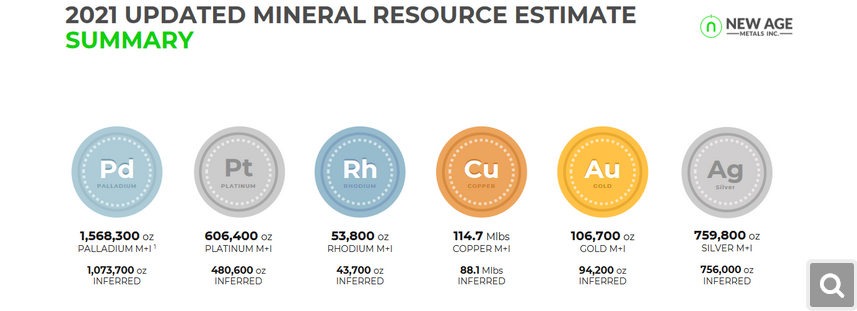

Die PGM ziehen aber schon seit längerem an. Bei Palladium sagen wir eine Podenbildung. Meine 4 besten Positionen heute sind die PGM Minen und Explorer. Meine Miniposition von New Age Metals habe ich heute verdreifacht. (MC 7 Mio, 25 % Anteil Sprott).

Keine Handlungsempfehlung!

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2024-10-24_at_19-50-....png (verkleinert auf 54%)

screenshot_2024-10-24_at_19-50-....png (verkleinert auf 54%)

YTD production results demonstrate sustained growth compared to the first nine months of 2023:

30% more AgEq produced

52% more ore mined and 42% more processed

Grades holding steady

Steady production continued during Q3 2024.

https://www.juniorminingnetwork.com/...-of-2024-and-board-change.html

https://x.com/bozkaschi/status/1849467657117954421

meine Position ist 60% im plus

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

bildschirmfoto_2024-10-24_um_20.jpg (verkleinert auf 18%)

bildschirmfoto_2024-10-24_um_20.jpg (verkleinert auf 18%)

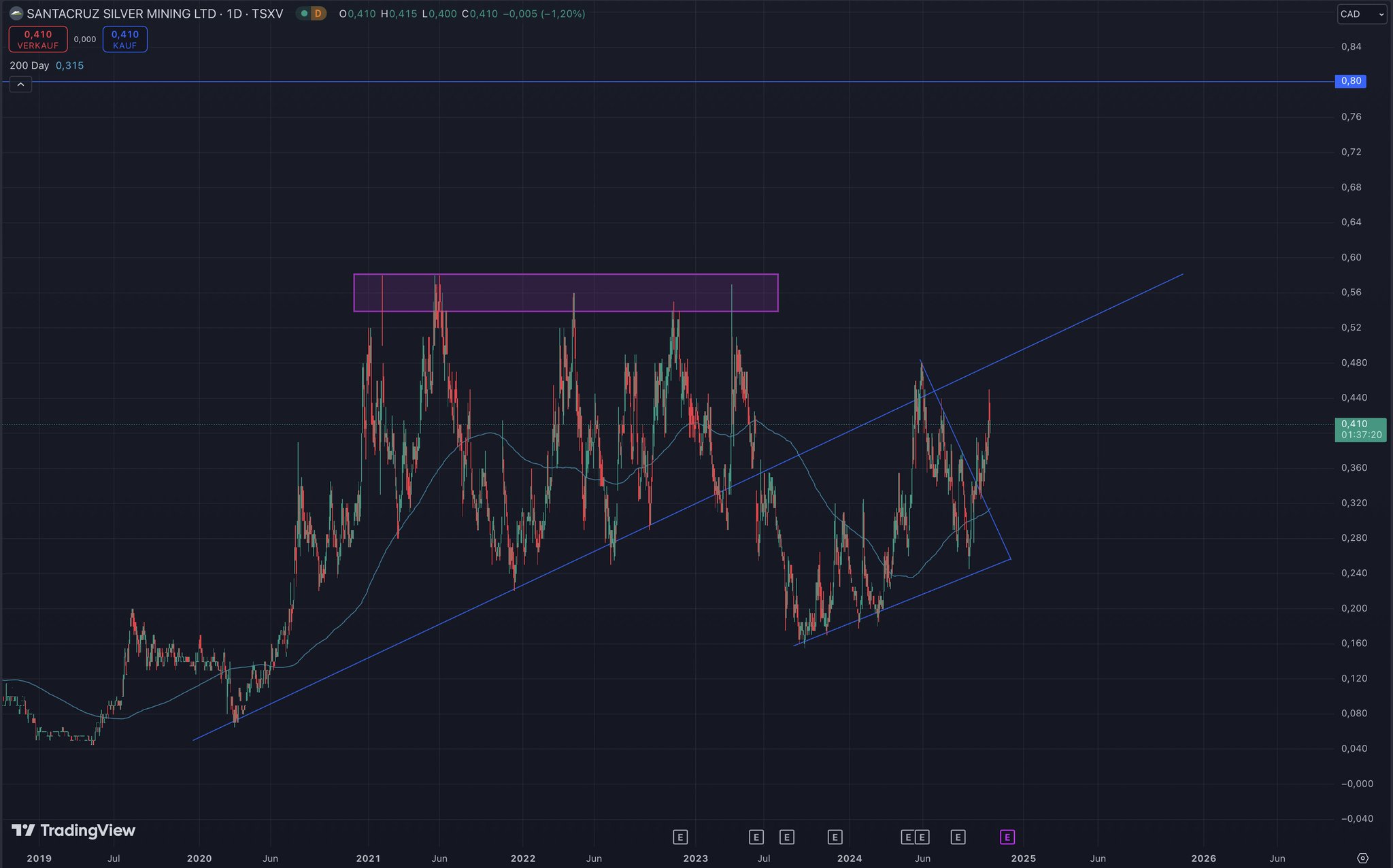

Q3 Production Highlights:

Silver Equivalent Production: 4,644,013 silver equivalent ounces

Silver Production: 1,703,387 ounces

Zinc Production: 23,143 tonnes

Lead Production: 3,027 tonnes

Copper Production: 270 tonnes

Underground Development: 10,933 meters

Arturo Préstamo, Executive Chairman and CEO of Santacruz, commented, "During Q3 2024, Santacruz continued to demonstrate steady operational performance, processing 491,260 tonnes of ore, yielding 4,644,013 silver equivalent ounces. Notably, silver production increased by 2% compared to Q2 2024, reaching 1,703,388 ounces. This improvement in silver production, combined with favorable trends in silver prices has further enhanced our revenue-generating capabilities.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Der Westen hat das Nachsehen

Mexiko, Peru und Bolivien sind wichtige Silberproduzenten. Das in ihren Minen geförderte Silber wird zumeist im Inland zu einem hochwertigen Silberkonzentrat verarbeitet und anschließend zur weiteren Aufbereitung an Schmelzen und Raffinerien in aller Welt weiterverkauft.

Das Ziel der Schmelzen ist dabei, immer genügend Ausgangsmaterial zur Verfügung zu haben, um die eigenen Öfen gleichbleibend betreiben zu können, denn ein andauerndes Hoch- und Herunterfahren der Öfen ist ineffektiv und damit teuer. Der Preis des Materials spielt dabei bis zu einem gewissen Punkt nicht die entscheidende Rolle, denn weiterproduzieren zu können, ist meist vorteilhafter als günstige Metallpreise zu erzielen.

Um die Auslastung ihrer Öfen zu gewährleisten, sind chinesische Schmelzen kürzlich dazu übergegangen, Konzentrat aus Mexiko, Peru und Bolivien auch zu Preisen über dem Spotpreis anzukaufen. Sie umgehen damit die klassischen Silberhandelsplätze an den Warenterminbörsen. Viele industrielle Nachfrager, die es gewohnt sind, ihren Silberbedarf hier zu decken, haben nun das Nachsehen.

Die Silberverbraucher im Westen haben das Nachsehen

Sie müssen nicht nur mit höheren Silberpreisen Vorlieb nehmen, sondern dürften auch größere Schwierigkeiten haben, das gewünschte Silber überhaupt in der benötigten Menge zu bekommen. China umgeht mit seinen Silberkonzentratkäufen nicht nur die Preisfindung an den etablierten Metallbörsen, sondern zwingt auch die westlichen Firmen, sich hintenanzustellen.

Im Reich der Mitte versteht man sehr gut, dass Silber derzeit ein äußerst knappes Gut ist. Das Land selbst hat in den letzten Jahren sehr stark in den Aufbau von Industriezweigen investiert, die einen hohen Silberbedarf haben. Zu nennen sind hier vor allem die Hersteller von Solarmodulen und Elektrofahrzeugen. Sie sind nicht nur wichtige Abnehmer, sondern auch ein bewusster Teil der Wirtschaftsstrategie des Landes.

Stellen die Chinesen durch die Zahlung von Aufpreisen sicher, dass ihre Unternehmen auch weiterhin produzieren können, schaden sie damit gleichzeitig dem militärisch-industriellen Komplex in den USA, denn dieser ist ebenfalls zwingend darauf angewiesen, Silber in ausreichender Menge zur Verfügung zu haben. Je mehr Silber allerdings in der chinesischen Solarmodulproduktion oder in der Herstellung von Elektrofahrzeugen verschwindet, desto weniger Silber bleibt für die US-Waffenindustrie noch übrig.

Schlägt der Wunsch, die Produktion zu sichern, eines Tages in Panik um?

Mit dem direkten Silbereinkauf gleich an den Quellen in Mexiko, Peru und Bolivien stärkt China auch seine Stellung innerhalb der internationalen Lieferketten, während gleichzeitig die Stellung der USA bzw. des Westens geschmälert wird. Auch dieser Aspekt dürfte ausdrücklich gewünscht sein.

Auch wenn die chinesischen Direktkäufe noch keine Auswirkungen auf die Spotpreise hatten, so verdeutlichen sie dennoch die Dynamik, die dem Silbermarkt derzeit innewohnt. Chinas eigene Silberproduktion ist rückläufig, während die Silbernachfrage der eigenen Industrie beständig wächst.

Das Land sichert sich deshalb aggressiv weitere Vorräte, um in jedem Fall weiter produzieren zu können. Gehen auch andere Länder in Kürze zu ähnlichen Strategien über, könnte es im Silbermarkt schon bald sehr ungemütlich werden, weil ein jeder gegen jeden kämpft.

https://goldinvest.de/...comex-und-kauft-silber-direkt-an-der-quelle/

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2024-10-24_at_19-48-....png (verkleinert auf 59%)

screenshot_2024-10-24_at_19-48-....png (verkleinert auf 59%)

Andersherum: Da der Papiermarkt austrocknet und bereits jetzt nicht mehr alle Kontrakte beliefert werden können, in denen der Käufer Lieferung verlangt (!), wird irgend jemand die Zeche bezahlen müssen. Bekommen wir demnächst Handelsaussetzer und Verhältnisse wie vor 2 Jahren bei Nickel?

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Was das bedeutet erklärt im tweet:

https://x.com/brian3597018141/status/...&t=luJBTDwxNH0u_oaa7JzNtA

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |