Mein Weihnachtsgeschenk an die QSC Aktionäre o. T.

Seite 1 von 2 Neuester Beitrag: 11.12.14 13:57 | ||||

| Eröffnet am: | 19.12.05 16:30 | von: Mistsack | Anzahl Beiträge: | 37 |

| Neuester Beitrag: | 11.12.14 13:57 | von: irlandshiter | Leser gesamt: | 34.543 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 > | ||||

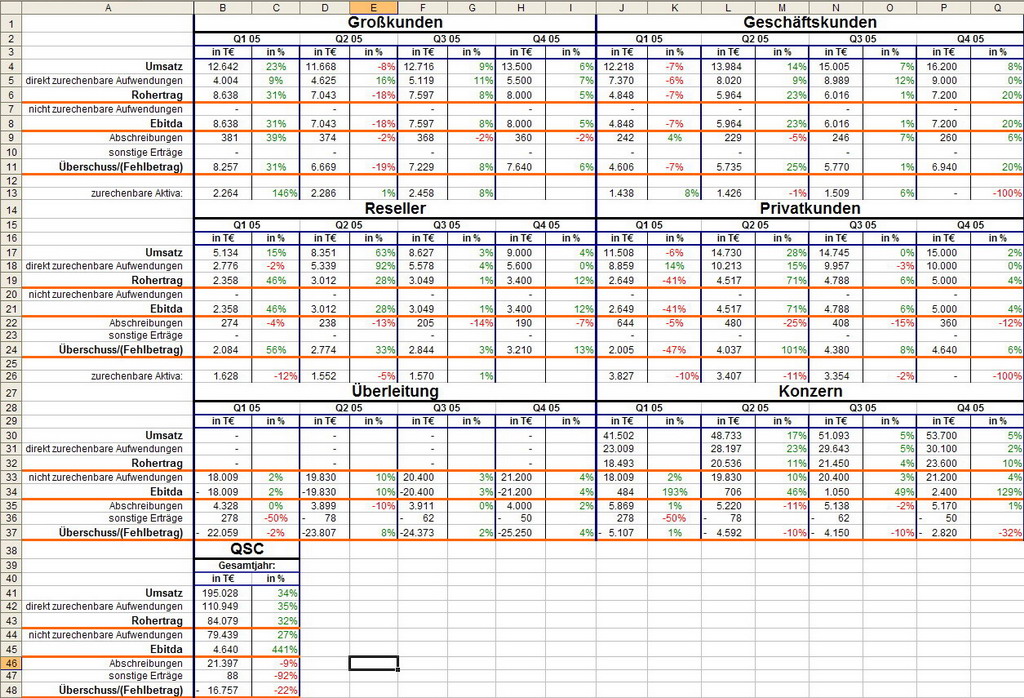

Unternehmens näher zu analysieren, um mir ein genaueres Bild vom Unternehmen zu verschaffen.

Hierfür habe ich die Daten nach Sparten geordnet(zum Teil rekursiv berechnet) und in eine schicke Tabelle gepresst.

Die Daten für das 4 Quartal habe ich geschätzt, wobei ich von einer linearen Fortsetzung des bisherigen

Geschäftsverlaufs ausgegangen bin. Mit der Prognose, die hierraus entstanden ist, landet man in etwa bei dem

was auch die Geschäftsleitung als Guidance herausgegeben hat.

Ich denke was hier interessant ist, ist das man erkennen kann das das Ebitda im Bereich Großkunden im

2. und 3. Quartal nicht vorangekommen ist und auch der Bereich Geschäftskunden nur im

2. Quartal Ebitda Steigerungen vorweisen kann.

Auffällig ist außerdem der starke Ergebniseinbruch im Bereich Privatkunden im 1.Quartal! Hier ist die Frage

woran dies gelegen hat und ob es im Q1 06 wieder droht. Alles in allem gehe ich in diesem Bereich jedoch nur von einem

stagnierendem Umsatz aus da Angebote anderer Anbieter mir doch attraktiver scheinen.

Interessanter scheint der Bereich Reseller zu sein. Hier wachsen die Umsätze stark und auch das Ebitda legte in den

ersten beiden Quartalen gut zu.

Ich wünsche viel Spaß mit den Daten und frohe Weihnachten.

MISTSACK

Angehängte Grafik:

Qsc-Daten_05.jpg (verkleinert auf 49%)

Qsc-Daten_05.jpg (verkleinert auf 49%)

Laut Kommentar von AC Research ist die Aktie von QSC ausreichend

bewerte ( 4.75 Euro),daß heißt es ist keine Luft mehr nach Oben.

Dennoch empfehlen sie die Aktie zum halten.

Also ne, wenn die Aktie keine Kursphantasie mehr hat,

verkaufe ich sie ,oder nicht ,oder doch ,oder was überhaupt.

Eure Meinung würde mich interessieren.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Die ToysR´us News heute ist zwar gut kann jedoch die schwache Zahlen nicht überdecken. Und ehe jemand kommt und meint das man gegen Q1 05 extrem gewachsen ist, dem gebe ich zu denken das QSC ein Bestandskundenmodell hat. Wenn also jemand in Q4 Kunde war wird er das auch noch in Q1 sein. Es ist also viel einfacher Umsatzzuwächse zu generieren als zum Beispiel für einen Maschienenbauer.

Mich haben die Zahlen enttäuscht und ich habe ja schon bei den Vorabzahlen meine Position reduziert und werde das weiter tun.

Schönen Tag noch

Angehängte Grafik:

Q1_Daten.jpg (verkleinert auf 63%)

Q1_Daten.jpg (verkleinert auf 63%)

unsachlich Kommentare raus lässt,ist schon die Härte.Für das ganze

Jahr 2006 wurden die Prognosen angehoben und zwar in allen Bereichen

und das ist ja nun wirklich an der Börse nicht die Selbstverständlichkeit,

um so mehr sehe ich Deine Einschätzung als geradezu lächerlich.

Deine Grafik besagt überhaupt nichts,auch lächerlich und was die Kooperation

mit ToysR anbetrifft ,denke ich nicht,daß Du genug qualifiziert bist

um ein Geschäft in dieser Größenordnung richtig zu kommentieren.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Aber da du ja so !HÖCHST!qualifiziert bist kannste ja ne aussagekräftigere Grafik erstellen und mir Idiot mal die Kooperation erklären!

Ich bin jetzt schon mal ungemein gespannt!

eine Wortwahl kaum.Du stellst Dich damit voll ins Abseits.Ich investiere prinzipiell

nur in Unternehmen zu den ich Vertrauen habe ,wenn Du aus Dummheit oder aus

Spekulation ein Vorteil machst,hast Du ein psychisches Problem.

Es tut mir nur leid ,daß Du so aus einen gewissen Stress heraus geantwortet

hast dennoch freue ich mich auf Deine nächste scheiß Grafik und Deinen

dümmlichen Kommentar.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Ach und kannste bitte mal darlegen was an der Grafik Scheiße ist? Das ist der korrekte Vergleich von Quartal 4-05 mit Q. 1-06. Und wenn du nicht mal in der Lage bist 3 Zahlen zu lesen und korrekt zu interpretieren sollteste dein Geld lieber nicht in Aktien investieren.

Ich hoffe diesmal kommt ne vernünftige Antwort und nicht wieder nur hohles Gelaber.

Schönen Tag noch.

B.B.

ist bestimmt nicht einfach,doch die Zahlen sind wohl jeden,der investiert ist

bekannt,dennoch gute Arbeit.

"Die Welt" berichtet heute über eine Kaufempfehlung von Sal.Oppenheim,

Begründung:Als einziger unabhängiger DSL Anbieter habe QSC gute Chancen

im Resselermarkt neue Kunden,wie Freenet oder United Internet zu gewinnen.

Du wirst das wiedereinmal nicht für wichtig halten,doch es ist eins der

vielen "good News"und alle zusammen ergeben bald ein gutes Kursplus.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Ein anderes Thema ist ob wirklich allen Investierten die Zahlen bekannt sind. Immerhin veröffentlich QSC die Zahlen in späteren Quartalen nur noch kumuliert, sodass man für den direkten Quartalsvergleich doch schon einige Arbeit investieren muss. Außerdem soll dieses Forum nicht nur den Investierten sondern auch den Interessierten dienen. Und ich glaube kaum das diese sich solche Umstände machen.

Und deine Behauptung das ich mögliche neue Kunden wie 1&1 nicht für wichtig halte sagt ja auch mal wieder alles über deine Meinung über von mir aus. Aber ich betrachte das ganze Unternehmen halt aufgrund seiner Bewertung + Perspektiven und nicht nur aufgrund dessen was möglich ist. Beim Thema Reseller möchte ich auch nochmal darauf hinweisen das letztes Jahr die Kooperation mit Debitel mit viel "Tam Tam" bekannt gegeben wurde nun aber im Quartalsvergleich die Reselling Umsätze gefallen sind. Das heist das entweder viele andere QSC Resseller abgesprungen sind während Debitel nicht wuchs, oder das Debitel mittlerweile den Traffic auch über andere Anbieter umleitet.

Deswegen erwarte ich auch keine exorbitanten Umsatzzuwächse aus der Hansenet Kooperation. Dort war Telefonica nämlich von Anfang an mit im Boot.

Ich hoffe ich konnte die hier meine Perspektive mal ausführlich darlegen und bin doch einigermaßen auf deine Raektion gespannt.

eingehen.Wie weit Meinungen auseinander liegen siehst Du ja am besten

bei der Einschätzung der Aktie QSC,vom Frankfurter Tagesdienst und

Aktienservice Research.Deine Arbeit hier im Forum ist beispielhaft

und nun hoffe ich, dass Du uns weiter mit Information fütterst,

ich meinerseits tue, soweit ich kann, das Übrige hinzu.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

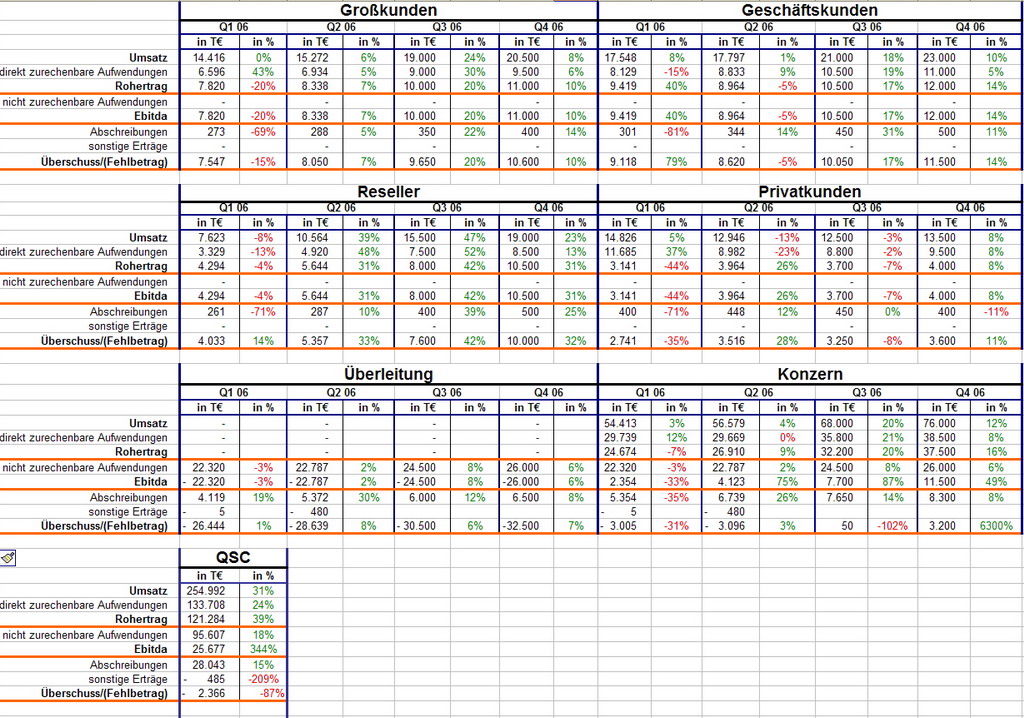

So, nun zu den Zahlen. Alle Prozentangaben beziehen sich auf die Veränderung zum jeweiligen Vorquartal.

Wie man sehen kann hat QSC den Umsatz von Q1 zu Q2 um 4% gesteigert. Das Ganze gilt es jedoch zu relativieren da der Broadnet Anteil laut Quartalsbericht S. 13 hierbei 3,6 Mio € ausmacht. Das bedeutet das der Umsatz ohne Broadnet von Q1 zu Q2 um 1,5 Mio€ auf 52.97Mio€ gefallen wäre.

Erfreulicher ist der Ebitda Anstieg um 75% auf 4,1 Mio€ (Broadnet Anteil: +0,4Mio€). Das verdeutlicht das QSC trotz stagnierendem Umsatz die Margen anheben kann. Nun zu den Gesachäftsfeldern:

Großkunden: Der Umsatz konnte leicht zulegen, wenn man jedoch den Broadnet Anteil von 3,6Mio€ gleimäßig zwischen Groß- und Geschäftskunden aufteilt bleibt es hier jedoch bei einer Stagnation auf Q1 Niveau. Das Ebitda konnte sich im gleichen Maßstab entwicklen ist jedoch trotzdem noch weit von dem guten Wert im Q4-05 entfernt. (Damals 9,7Mio€)

Geschäftskunden: Hier ist dasselbe wie bei den Großkunden zu sagen. Ohne Broadnet sähe es wohl ziemlich düster aus, Wachstum ist nicht zu erkennen. Es scheint sich hier der starke Druck auf dem Preselection Markt jetzt doch deutlicher abzuzeichen, vor allem da das der einzige Geschäftsbereich mit sinkendem EBITDA im Q2 war.

Reseller: Hat sich sehr stark entwickelt und die Erwatungen die die Partnerschaft mit Hansenet geweckt hat scheinen sich zu erfüllen. Erfreulich ist vor allem das das Ebitda Wachstum nicht zu Lasten der Marge ging und mit der Umsatzentwicklung mitgehalten hat. Aufgrund der Partnerschaft mit Freenet gehe ich hier in den nächsten Quartalen von weiterhin stark steigenden Umsätzen aus.

Privatkunden: Der Umsatz ist um 13% ggü. Q1 gefallen, das Ebitda hat sich jedoch um 26% verbessert. Ich denke das der Grund dafür darin liegt das man kaum noch neue Kunden gewonnen hat und somit die Kosten für das schalten neuer Anschlüsse weggegefallen sind, was sich wohl stark in den Aufwendungen niederschlägt. Über kurz oder lang wird QSC diesen Geschäftsbereich wohl an jemand anderen (vermutlich Tele2) weiterreichen da hier seit dem 2.Quartal 05 eigentlich nur noch Stagnation und eine dementsprechende schwache EBITDA Entwicklung (Ausnahme dieses Quartal) zu beobachten sind.

Prognose: Bei meiner Prognose bin ich davon ausgegangen das bei den Geschäftsbereichen Groß- und Geschäftskunden jeweils noch +3,5Mio€ Umsatz aus der Broadnet Übernahme ggü. Q2 hinzukommen und das organische Wachstum im oberen einstelligen Prozentbereich liegen sollte. Im Bereich Reseller gehe ich weiterhin von starkem Wachstum aus, welches allerding nicht genau abzuschätzen ist, da unklar bleibt wie schnell sich ADSL2+ durchsetzt. Beim Segment Privatkunden bleibe ich weiterhin skeptisch und denke das man im besten Fall mit Stagnation rechnen darf.

Wie sich das auswirkt kann man in meiner der Konzernprognose für die Quartale 3 + 4 sehen. Der Umsatz dürfte stark zulegen und mit ihm auch das Ebitda. Ich würde auch schon für Q3 einen leichten Überschuss von 50 000€ erwarten. Vermutlich ist das aber zu hoch gegriffen da QSC damit erst im Q4 rechnet.

Was nachdenklich stimmt ist die Umsatzprognose. Wenn es Qsc nicht gelingen sollte in allen Geschäftsbereichen ein paar Schippen draufzulegen dürften sie ihre Prognose von 265 Mio€ Umsatz verfehlen. Wo das jedoch herkommen soll ist nach den beiden schwachen ersten Quartalen jedoch fraglich!

Deswegen erstaunt es mich umso mehr das sich der Kurs heute so gut hält. Ich erwarte mit den Zahlen zum Q3 jedoch eine Revision der Umsatzprognose.

So, ehe ich hier gelyncht werde, biete ich allen die der Meinung sind, dass das was ich verfasst habe völlige Gülle ist, an etwas besseres zu erstellen. Ich bin gerne bereit meine Excel Datei dafür weiterzureichen.

Einen erfolgreichen Tag noch, Mistsack

Angehängte Grafik:

Q2_Zahlen.jpg (verkleinert auf 49%)

Q2_Zahlen.jpg (verkleinert auf 49%)

das da kein großes Interesse besteht Deinen Gedanken zu folgen.

Im Übrigen ist das egal, woher die Gewinne bzw.Umsätze erzielt werden.

QSC ist Erfolgreich und das wären sie auch ohne Broadnet,wenn sie nicht

Broadnet, hätten sie ein anderes Unternehmen übernommen,in sachen Expansion

ist QSC nicht zu überbieten,nur so hat es QSC bis jetzt geschafft der

einzige,ernsthafte Konkurent für die Telekom zu sein.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Wenn ich lese: "das egal ist woher die Gewinne und Umsätze kommen" rollen sich mir echt die Fußnägel hoch. Da kann ich nur auf Enron & Co. verweisen! Da war auch egal woher die Gewinne kamen, das Ende ist ja bekannt! (Soll jetzt natürlich nicht für Qsc gelten! Halte ich für ein grundsolides Unternehmen)

Außerm habe ich dir angeboten doch selber ein Analyse zu erstellen. Aber du ziehst es ja vor Durchhalteparolen zu dreschen.

Damit ist das Thema "Ananas" für mich erledigt! Schönen Tag noch.

gewöhnlich aus.Ich denke auch,daß Du im Forum von Broadnet besser

aufgehoben bist.

Sorry,daß ich kein Beifall für Deine Graphiken klatschen kann, wie

gesag, wenig Neues,eben überflüssig.

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |

Im aktuellen Quartalsbericht kündigt QSC besonders starke Steigerungen im Reseller-Segment an. Freenet müsste dann die fehlenden Umsätze insbesondere in Q4 bringen.

Von jetzt 10,564 Mio auf dann 29 Mio. Freenet hat über 800.000 DSL-Kunden. Dann müsste ein erheblicher Teil über das Netzwerk von QSC laufen.

Eins ist sicher, wenn das gelingen könnte, wäre das ein gewaltiger Erfolg für QSC. Gleichzeitig - von den Zahlen der obigen Tabelle ausgehend - würde damit im 4. Quartal ein Umsatz von 86 Mio erzielt werden. Das bedeutet auch ohne weitere Umsatzsteigerung wäre für 2007 ein Jahresumsatz von 344 Mio. sicher.

Da wir wohl alle in QSC investiert sind, können wir nur die Daumen drücken, dass QSC ihre Prognose halten kann.

Ich nehme man an, dass die meisten langfristig Investierten eine ähnliche Tabelle erstellt haben. Daraus sind Risiken und Chancen abzuleiten und man kann u.U. auch rechtzeitig den Absprung schaffen, wenn das Schiff QSC aus dem Ruder zu laufen beginnt.

Grundsätzlich habe ich aber noch immer volles Vertrauen in die Lotsen Schlobohm und Metyas.

Grüße von Mullus

Wie vermutet will QSC im Q4 jetzt erstmal einen positiven Nettogewinn ausweisen. Das dürfte meiner Meinung nach zu schaffen sein.

Hier die Meldung:

QSC steigert operativen Gewinn deutlich und kündigt erstmals positives Konzernergebnis für das vierte Quartal 2006 an

EBITDA-Ergebnis erhöht sich um 148% auf 5,2 Millionen Euro

Erstmals positives Konzernergebnis für das vierte Quartal 2006 erwartet

Hohes Umsatzwachstum bei Unternehmenskunden; moderater Rückgang bei Privatkunden

QSC erwartet für das Gesamtjahr jetzt knapp 265 Millionen Euro Umsatz

Köln, 15. November 2006. Die QSC AG, Köln, steigerte im dritten Quartal 2006 nach vorläufigen Berechnungen ihre Umsätze in den strategischen Segmenten Großkunden, Geschäftskunden und Wiederverkäufer insgesamt um 54 Prozent im Vergleich zum Vorjahresquartal und konnte so ihre Ergebnisse weiter überproportional verbessern.

Das höchste Wachstum erzielte QSC im Geschäft mit Wiederverkäufern; der Umsatz in diesem Segment stieg auch infolge des erfolgreichen Starts der Vermarktung von DSL-Leitungen durch Wholesale-Partner wie HanseNet/Alice und freenet im abgelaufenen Quartal um 113 Prozent auf 18,3 Millionen Euro im Vergleich zum Vorjahresquartal. Starke Umsatzzuwächse prägten auch das Segment Großkunden - hier stieg der Umsatz im dritten Quartal 2006 um 39 Prozent auf 17,7 Millionen Euro - sowie das Segment Geschäftskunden, in dem der Umsatz um 33 Prozent auf 20,0 Millionen Euro zulegte. Wie im Vorquartal ging dagegen der Umsatz im nicht-strategischen Geschäft mit Privatkunden aufgrund des anhaltenden Preiskampfs in diesem Markt um 16 Prozent auf 12,4 Millionen Euro im Vergleich zum dritten Quartal 2005 zurück.

Insgesamt steigerte QSC im dritten Quartal 2006 ihren Umsatz um 34 Prozent auf 68,4 Millionen Euro nach 51,1 Millionen Euro im Vorjahresquartal und erzielte erstmals mehr als 80 Prozent ihrer Umsätze in den drei strategischen Segmenten.

Diese deutliche Verbesserung des Umsatzmixes führte zu einer überproportionalen Ergebnisverbesserung. Das Bruttoergebnis stieg nach vorläufigen Berechnungen im dritten Quartal 2006 um 82 Prozent auf 22,4 Millionen Euro nach 12,3 Millionen Euro im Vorjahresquartal. Das vorläufige EBITDA-Ergebnis erhöhte sich im dritten Quartal 2006 sogar um 148 Prozent auf 5,2 Millionen Euro gegenüber 2,1 Millionen Euro in der vergleichbaren Vorjahresperiode. Der Konzernverlust halbierte sich nach vorläufigen Berechnungen im dritten Quartal 2006 auf -2,0 Millionen Euro nach -4,1 Millionen Euro im Vorjahresquartal und näherte sich damit weiter der Gewinnschwelle. Ausgehend von dieser sehr positiven Entwicklung, plant QSC daher nicht nur das Überschreiten der Gewinnschwelle im Verlauf des vierten Quartals 2006, sondern den erstmaligen Ausweis eines insgesamt positiven Konzernergebnisses bereits für das vierte Quartal 2006.

Aufgrund der Verbesserung des Umsatzmixes zu Gunsten höherer Umsätze in den relativ margenstarken strategischen Segmenten hebt QSC auch ihre EBITDA-Prognose für das laufende Geschäftsjahr an. Das Unternehmen plant jetzt ein EBITDA-Jahresergebnis von 17 bis 22 Millionen Euro anstatt von bisher 15 bis 20 Millionen Euro. Die Veränderung des Umsatzmixes zu Lasten der relativ margenschwachen Privatkunden führt gleichzeitig dazu, dass das Unternehmen jetzt einen Umsatz von knapp 265 Millionen Euro statt bisher über 265 Millionen Euro erwartet.

Der Konzernzwischenabschluss der QSC wird erstmals vollständig die am 6. Juni 2006 erworbene Mehrheitsbeteiligung Broadnet konsolidieren. Die gemeinsam mit TELE2 gegründete Netzbetreibergesellschaft Plusnet nahm nach Genehmigung durch das Kartellamt am 1. September 2006 ihre Tätigkeit auf und wird seitdem ebenfalls voll konsolidiert. Plusnet treibt jetzt den zügigen Ausbau des bundesweiten DSL-Netzes von derzeit über 1.000 Hauptverteilern auf knapp 2.000 Hauptverteiler bis Ende 2007 voran.

Die Finanzierung dieser Investitionen gewährleistet eine Bareinlage von 50 Millionen Euro, die TELE2 für ihren Anteil von 32,5 Prozent an Plusnet leistete. Insgesamt weist QSC danach zum 30. September 2006 liquide Mittel in Höhe von 108,6 Millionen Euro aus.

Erläuterungen:

Der 9-Monatsbericht der QSC AG ist ab dem 27. November 2006 unter www.qsc.de abrufbar. Diese Corporate News enthält zukunftsbezogene Angaben (so genannte "forward looking statements" nach dem US-Gesetz "Private Securities Litigation Act" von 1995). Diese zukunftsbezogenen Angaben basieren auf den aktuellen Erwartungen und Prognosen zukünftiger Ereignisse durch das Management der QSC AG. Auf Grund von Risiken oder fehlerhaften Annahmen können die tatsächlichen Ergebnisse erheblich von den zukunftsbezogenen Angaben abweichen. Zu den Annahmen, bei denen es zu erheblichen Abweichungen auf Grund nicht vorhersehbarer Entwicklungen kommen kann, zählen unter anderem, aber nicht ausschließlich: die Nachfrage nach unseren Produkten und Leistungen, die Wettbewerbssituation, die Entwicklung, die Verbreitung sowie die technische Leistungsfähigkeit der DSL-Technologie und ihrer Preise, die Entwicklung, Verbreitung alternativer Breitbandtechnologien und ihrer Preise, Änderungen in den Bereichen Regulierung, Gesetzgebung und Rechtssprechung, Preise und rechtzeitige Verfügbarkeit notwendiger externer Vorleistungen und Produkte, die rechtzeitige Entwicklung weiterer marktreifer Mehrwertdienstleistungen, die Fähigkeit bestehende Marketing- und Vertriebsvereinbarungen auszubauen und neue Marketing- und Vertriebsvereinbarungen abzuschließen, die Fähigkeit weitere Finanzierung zu erhalten für den Fall, dass die Planungsziele des Managements nicht erreicht werden, die pünktliche und vollständige Bezahlung offener Forderungen durch die Vertriebspartner und Wiederverkäufer der QSC AG sowie die Verfügbarkeit von ausreichend qualifiziertem Fachpersonal.

Mit freundlichem Gruß,

Ihr QSC-IR-Team.

Rückfragen an:

QSC AG

Arne Thull

Investor Relations

Mathias-Brüggen-Str. 55, 50829 Köln

Telefon: 0221 66 98-724

Telefax: 0221 66 98-009

E-Mail: invest@qsc.de

QSC: Alles Breitband oder was?

...

Die jüngste Allianz ist eine Kampfansage in Richtung Telekom. Zusammen mit Tele2 wurde die Netzbetreibergesellschaft Plusnet ins Leben gerufen.

QSC hält daran 67,5 Prozent der Anteile. Bis Ende 2007 will Plusnet ihr bundesweites DSL-Netz von knapp über 1000 Hauptverteilern auf 2000 Hauptverteiler

erweitern.

Überträgt sich diese Expansion auf steigende Margen, sollte auch die Aktie bald ihr Dreijahreshoch bei 5,91 Euro hinter sich lassen.

Günstig bewertet ist sie für einen Internetanbieter allemal: Der Börsenwert von 670 Millionen Euro entspricht gerade einmal dem 2,5-fachen

des für 2006 erwarteten Umsatzes

It-times:...

..

In den ersten neun Monaten des Jahres 2006 verbuchte Broadnet einen Umsatz von 37,469 Mio. Euro. Im vergleichbaren Vorjahreszeitraum erzielte

das Unternehmen noch einen Umsatz von 26,232 Mio. Euro. Das EBITDA wuchs von 3,574 Mio. Euro auf nunmehr 4,135 Mio. Euro.

Die Gesellschaft konnte in den kumulierten neun Monaten den Verlust weiter vermindern. Das EBT verbesserte sich von minus 2,126 Mio. Euro

auf minus 517.000 Euro. Das Ergebnis je Aktie betrug in den ersten neun Monaten des Jahres 2006 minus 0,02 Euro, nach minus 0,11 Euro im Vorjahr.

Broadnet bestätigte zudem die zuvor getätigten Prognosen. Für das Geschäftsjahr 2006 erwartet man weiterhin einen Umsatzanstieg von 25 Prozent

verglichen zum Vorjahr. Erst kürzlich beschloss QSC die Übernahme von weiteren 24,8 Prozent der Anteile an Broadnet. Nach Abschluss der Übernahme

befinden sich dann rund 92 Prozent von Broadnet im Besitz von QSC. (grh/rem)

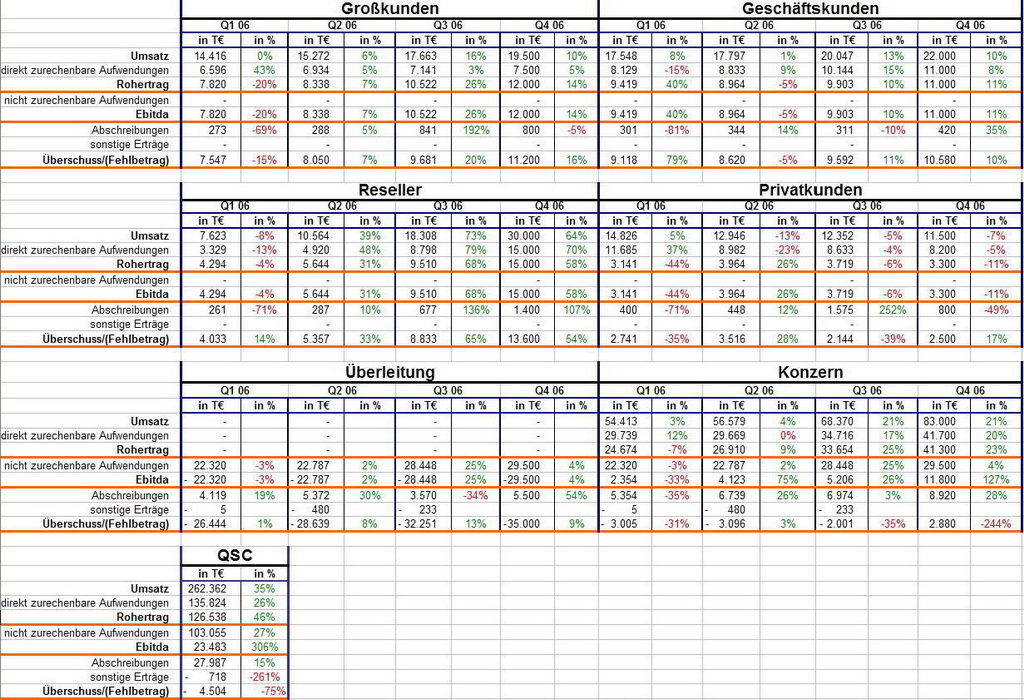

Auffällig ist der starke Umsatzanstieg im Reseller Bereich (+8 Mio €), hier dürfte es im Q4 nochmal einen großen Sprung durch Freenet und Tiscali geben. Leider ist die Marge weiter gesunken, dass dürfte auch im Q4 so weitergehen, weil die großen Kunden bestimmt ordentliche Rabatte verlangen.

Die Bereiche Groß und Geschäftskunden sind durch den Broadnet Zukauf gut vorangekommen und auch die Margen sind erfreulicherweise relativ stabil geblieben. Was das 4. Quartal bringt ist schwer abzuschätzen, aber hier bin ich ja einfach mal optimistisch, vor allem da QSC meint durch das größere Netz könnte man nun bis zu 60% der Ausschreibungen gewinnen.

Der Bereich Privatkunden bleibt ein Trauerspiel! Sinkende Umsätze und noch schneller sinkende Margen. Dies ist aber kein Wunder bei den Preisen die man hat. Vermutlich resultiert aus dem Kundenschwund auch die um 1 Mio € höhere Abschreibung als sonst. Hier muss man endlich reagieren und den Bereich abstoßen solange man noch gutes Geld dafür bekommt. Oder in Köln springt man endlich mal über seinen eigenen Schatten und investiert in die Marke. Chancen hat man in dem Bereich eh schon genug vergeigt.

Alles in allem solide Zahlen, die vor allem durch den Reseller Bereich und die Broadnet Übernahme geprägt waren. Phantasie kommt im Moment aber nur aus dem Wholesale Geschäft welches richtig brummt. Die revidierte Umsatzprognose kann dadurch erreicht werden, aber falls nochmal so eine "Wachstumspleite" wie bei Debitel auftritt, ist hier ganz schnell die Luft aus der Prognose raus.

Der angekündigt Gewinn im Q4 ist auch absolut realistisch und dürfte weitere Aufmerksamkeit auf das Unternehmen lenken.

Ein schönes Wochenende noch: Mistsack

Angehängte Grafik:

Q3_Zahlen_QSC.jpg (verkleinert auf 49%)

Q3_Zahlen_QSC.jpg (verkleinert auf 49%)

Auf grund von KUV (EV/Umsatz) / KGV.

http://beurszout.nl/cgi-bin/QSC-Q1-2008.php

Ich waere allerdings auch interessiert in ein DCF von Versatel.

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "Ananas" |

Wertpapier: q.beyond AG |