HF - Auf dem Weg zur 5 Milliarden MK

Seite 100 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.022.393 |

| Forum: | Börse | Leser heute: | 3.229 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 97 | 98 | 99 | | 101 | 102 | 103 | ... 479 > | ||||

Der Feind von Buy and Hold ist Panik und Ungeduld, Besonnenheit behalten und Panik vermeiden wird sich, gute Aktien vorausgesetzt, zum größten Teil immer auszahlen.

Und dann kommt auch die Rendite.

Danke auch an die Charttechniker für ihre Lagesstands Berichte ;-).

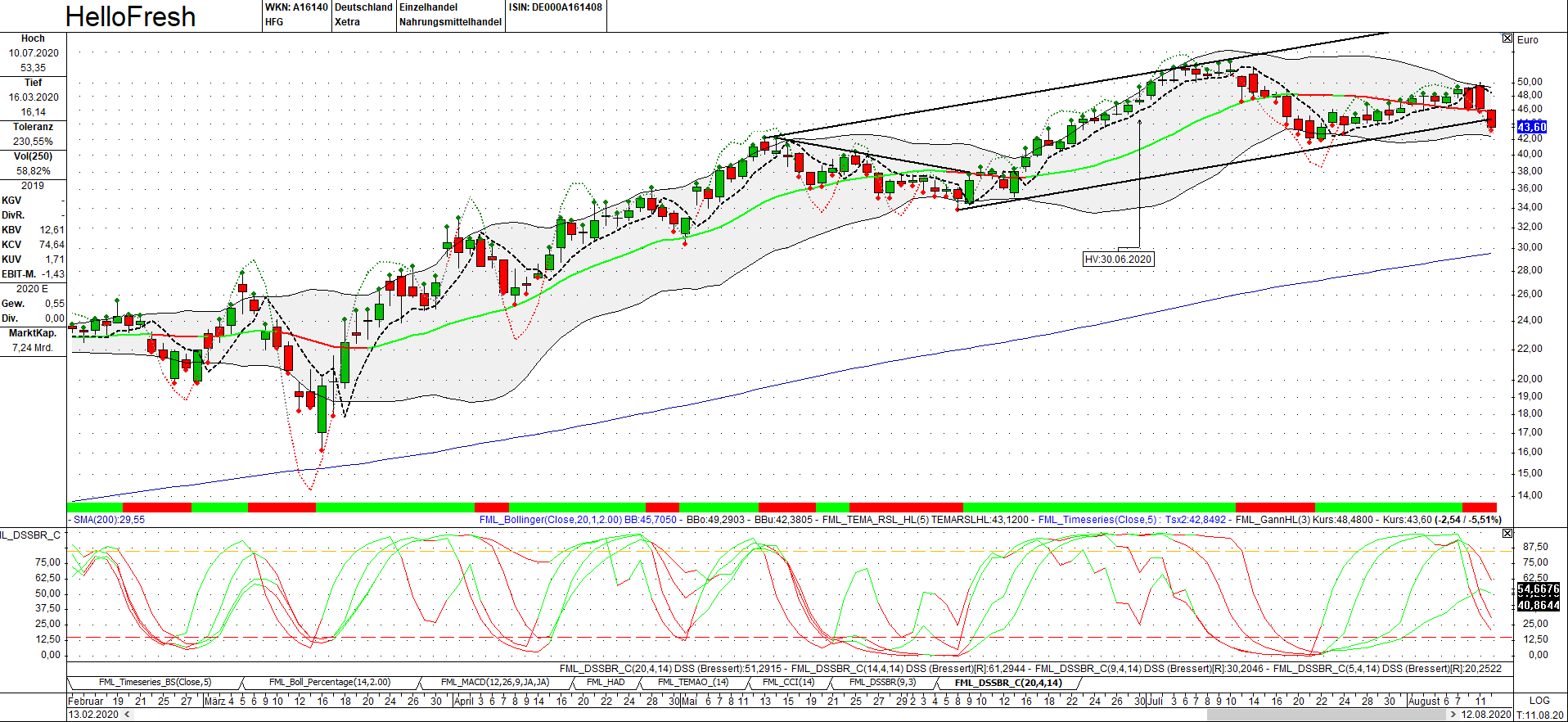

Hoffentlich hält die Unterstützung bei 42,20€ ein weiteres Mal.

kann das bitte jemand kurz erklären oder ist das unwichtig?

Es findet also eine Verwässerung statt und der Kuchen wird nun in rund 170 Mio. Teile geteilt. Könnte mit dazu beigetragen haben den Kurs so deutlich sinken zu lassen.

Man korrigiere mich, wenn ich falsch liege :)

Optionen

| Boardmail an "aint" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hellofresh_120820.png (verkleinert auf 26%)

hellofresh_120820.png (verkleinert auf 26%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Müsste erstmal ein tieferes Tief unter 41,56€ geben. Dann würde ich sagen, es gibt klare Verkaufssignale.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ocado Group ist ein Onlinelebensmittelhändler aus GB hat vor kurzem auch Zahlen gemeldet. Der Umsatz ist in Q2 um 40% gewachsen nach 10% in Q1 in diesem Jahr. Verglichen mit dem Wachstum von Hellofresh ein Witz.

In 2019 lag der Gesamtumsatz bei ca. 1,7 Milliarden also auch noch deutlich niedriger als bei HF die 1,8 Milliarden erreichten.

Ocado hat den Verlust in 2019 gegenüber 2018 massiv ausgebaut im Gegensatz Hellofresh welche in 2019 nur noch einen geringen Verlust hatten welchen Sie zu 2018 deutlich verkleinert haben.

Schaut man auf die Bewertung beider Unternehmen so ist der Unterschied gravierend groß. Hellofresh ist Fundamental deutlich besser aufgestellt und zudem wächst Hellofresh deutlich stärker als Ocado.

Ocado wird zur Zeit mit einer MK von knapp 20 Milliarden Euro bewertet und Hellofresh mit gerade einmal 7,3 Milliarden.

Also Ocado ist fast 3mal so hoch bewertet wie Hellofresh und ist im selben Foodsegment tätig und die Zahlen von Hellofresh sind aber sowas von deutlich stärker und höher das dieser Bewertungsunterschied echt grotesk ist.

Hellofresh müsste demnach mal locker 150 Euro je Aktie JETZT auf die Waage bringen um nur ahnlich so bewertet zu werden wie Ocado.

Solche Vergleiche zeigen vielleicht einmal den Skeptikern was für ein Potential alleine in der aktuellen Bewertung bei Hellofresh steckt....

GB00B3MBS747

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Aber ich denke HF hat solche Unternehmen aus der Food Branche auf dem Schirm und beobachtet deren Entwicklung ganz genau um dies für Ihre eigene Zukunft zu nutzen.

Beide Unternehmen (Hellofresh und Ocado ) haben als Grundlage Ihre Datenanalyse und Ihre FullFillmentcenter und deren Logistik die dahinter steckt.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Das Angebot von HF ist noch zu speziell und spricht zunächst nur gewisse Personenkreise an (abhängig z. Bsp. von Haushaltsgrösse etc...).

Wie Du in Deinem zweiten Posting erwähnst, bin ich ebenfalls zuversichtlich, dass HF die Entwicklungen genau beobachtet und sicher immer stärker positionieren wird.

Vielen Dank!

Alles andere muss jetzt die Zeit zeigen. Sprich, man muss jetzt abwarten bis sich neue Trends und Unterstützungen rausbilden. Bis dahin geh ich grob von einer Seitwärtsbewegung zwischen 41,5 und 50,0 € aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Hellofresh hat einen Einstieg gesucht im Foodmarkt und ihn mit den Kochboxen gefunden. Man wollte das zu Hause essen revolutionieren. Das hört sich ziemlich groß an aber HF schafft es immer mehr Kunden vom gesunden Kochen zu begeistern.

Ich glaube aber das HF sich in den kommenden 5 Jahren weiter und weiter Richtung einer Plattform entwickeln wird. Die Kochboxen werden bleiben weil die Kunden Sie lieben und der Kunde ist ein Gewohnheitsmensch. Jedoch wird es viele Kooperationen geben oder sogar eigene Produkte von Hellofresh die Sie unter Ihrem eigenen Label verkaufen und produzieren lassen.

Die Möglichkeiten für Hellofresh sind immens wenn Sie erst einmal eine gewisse Größe am Markt gewonnen haben.

Und wie es aussieht wächst Hellofresh deutlich schneller in solche Größen hinein wie andere Firmen im Food Segment.

DH hat ja nunmal ein völlig anderes Geschäftsmodell aber Ocado eben nicht. Daher sind diese Unternehmen auch gut zu vergleichen....

Ich glaube HF wird in den nächsten Jahren noch für so einige Überraschung sorgen und uns als Anleger weiterhin begeistern.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

ich stimme zu. das ist ein wichtiger punkt, den sie da ansprechen.

ich vermisse immer noch ein eine entsprechende option seitens hf für einzelpersonen.

das ist deshalb besonders wichtig, da die anzahl der singlehaushalte alleine in deutschland in den letzen jahren weiter zunahm und auch weiter zunehmen wird.

es handelt sich um eine wichtige zielgruppe, die es zu gewinnen gilt.

quelle: statistisches bundesamt

https://www.destatis.de/DE/Presse/...lungen/2020/03/PD20_069_122.html

Lest Euch den letzten Abschnitt durch....leider kann ich den selber nicht hier reinkopieren warum auch immer.

Covid19 hat Hellofresh zwar geholfen in einigen Bereichen aber auch dazu geführt das HF Ihre Pläne bezüglich z.B Fertigessen anzubieten voraussichtlich um 6-12 Monate nach hinten schieben muss.

In einem anderen Artikel sagte der Vorstand das man über Kochboxen für Singelhaushalte und größere Familien nachdenke.....Es muss am Ende aber auch rentabel sein für Hellofresh sonst nutzt es nichts sich dem anzunehmen.

Hellofresh wird sein Angebot in den nächsten Jahren erweitern. Man macht jetzt Cash , verdient mit dem Kerngeschäft richtig gutes Geld und hat momentan über 600 Millionen an Cash Reserven.

Sie haben alle Möglichkeiten und Trümpfe in der Hand.

Allerdings werden Sie auch weiterhin alles sehr Datengetrieben machen und sich nicht blind in eine neue Sache stürzen. Solche Datenanalysen dauern aber seine Zeit.....jedoch bin ich davon überzeugt das HF solche Dinge die wir hier jetzt teilweise ansprechen schon seit Monate/Jahre auf dem Schirm haben und Daten sammeln um zur passenden Zeit mit der ein oder anderen Idee starten.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

hier die disclosures von j.p morgan chase zu hf. bitte beachten sie die im graphen fallende....oh nein, er steigt ja.... tja, scheint ja fast so, als würde j.p nur hinterherlaufen mit seinen "neutral" ratings...hmmm

Viele andere Analysten sind da kompetenter.

Allein die Tatsache, dass er sich in zwei Wochen dreimal meldet... von 41 auf 40.. wen interessierts? Er scheint sich viel mit HF zu beschäftigen.

Für mich ganz klares bashen. Für wen auch immer... Meine Meinung