Marktführer günstig zu haben

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Zudem frage ich mich, wie man mit 135 Mio. so einfach eine Anlage aufstellen möchte, die den weltweiten Output von Ac-225 ver-33-facht, wenn das Isotop doch so teuer und selten ist. Das klingt alles zu schön, um wahr zu sein. Bei einer Neuanlage muss man außerdem immer mit Anlaufkosten rechnen – dazu gibt es diverse Beispiele.

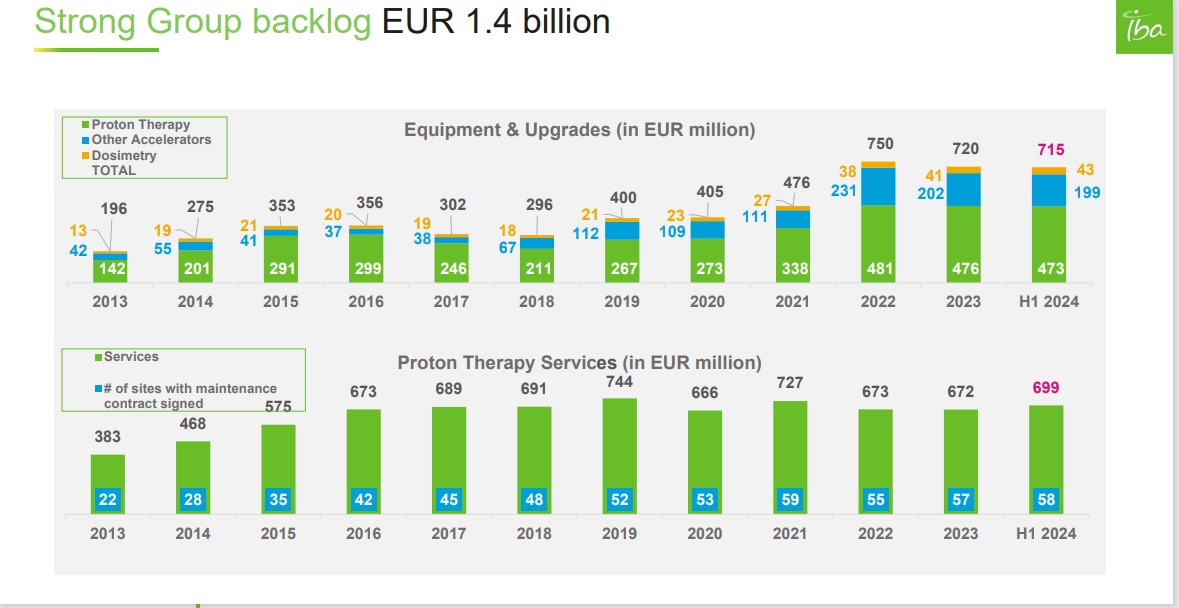

Ich finde den Backlog irreführend. Wieso werden Serviceaufträge in den Auftragsbestand mit eingerechnet? Das macht für mich keinen Sinn.

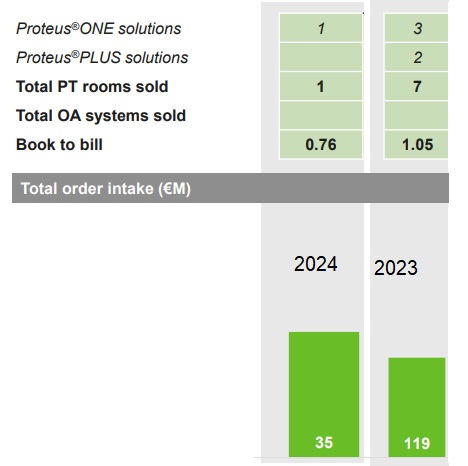

Die Protonentherapie verzeichnet einen starken Rückgang bei den Aufträgen. Mal sehen, wie sich das weiterentwickelt, denn die Nachfrage hat deutlich nachgelassen. Entweder sind die Preise zu hoch oder der Markt braucht die Technologie nicht mehr in diesem Umfang.

Zuletzt möchte ich auf den PT-Bereich eingehen: Trotz der lukrativen Serviceaufträge (mittlerweile mit einem Verhältnis von 55 % Service zu 45 % Neugeschäft) schließt dieser Bereich mit -10 Mio. EBIT ab.

Ich weiß, dass die Themen bereits bei Ariva diskutiert wurde, aber mit die Aussagen ich hier nicht unbedingt zufrieden bin bzw. mich schlussendlich zufrieden gestellt habe. Jedenfalls stören mich die Punkte die mich auch davon abhalten, meinen Bestand auf über 2 % zu erhöhen. Es bleibt abzuwarten, wie sich die derzeit negativen Komponenten entwickeln. Besonders interessant wird es sein, ob sie dieses Jahr die 1,5 - 2 Ci Ac-225 erreichen – das wäre zumindest ein guter Vertrauensbeweis.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

https://live.euronext.com/en/product/equities/...ressRelease-12627505

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

kann die Aussage von oben jemand erklären,

wie groß ist dann der tatsächliche Auftragsbestand aktuell wenn man die Serviceauftäge abziehen würde,

laufende Service Aufträge gehören ja eher nicht in den Auftragsbestand, oder wie seht ihr das ?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Angehängte Grafik:

auftragsbestand.jpg (verkleinert auf 43%)

auftragsbestand.jpg (verkleinert auf 43%)

Die großen Chancen liegen aber in der Nuklearmedizin. Dank der Forschungsfortschritte wird der Markt stark wachsen. Und hier deckt IBA als Schaufellieferant die komplette Wertschöpfungskette ab. Jetzt hat man auch für die beiden wichtigsten Isotope marktführende Produktionslösungen entwickelt. Größer als bei IBA kann ein Moat auch nicht sein, weil die ihre Systeme schon seit 30 Jahren weiterentwickeln.

Mal schauen ob es so kommt wie ich es mir erhoffe:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Angehängte Grafik:

auftragsbestand_1.jpg (verkleinert auf 34%)

auftragsbestand_1.jpg (verkleinert auf 34%)

Angehängte Grafik:

order_intake.jpg

order_intake.jpg

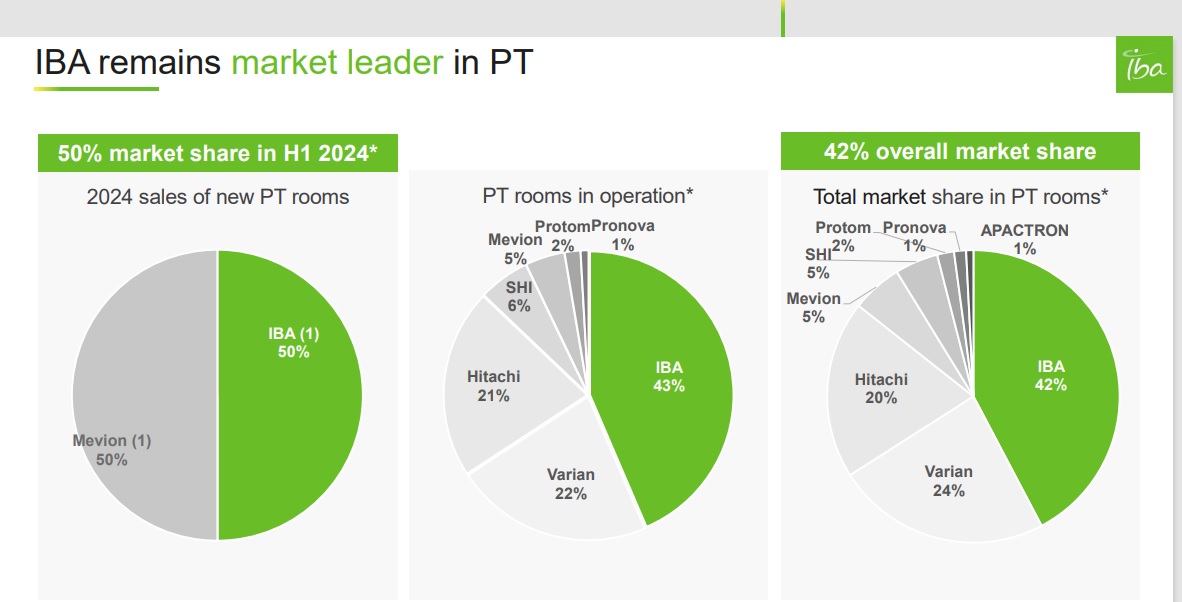

Angehängte Grafik:

marktanteile.jpg (verkleinert auf 43%)

marktanteile.jpg (verkleinert auf 43%)

@mocki, IBA hat ja schon mitgeteilt, dass man 2026 die 10% Ebitmarge erreichen wird, aber PT wird diese wohl erst später schaffen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |