MONTAN MINING CORP. WKN A14P4P - wie INCA ONE ???

Seite 3 von 6 Neuester Beitrag: 25.04.21 00:43 | ||||

| Eröffnet am: | 08.05.15 20:53 | von: lani | Anzahl Beiträge: | 149 |

| Neuester Beitrag: | 25.04.21 00:43 | von: Karolinmksra | Leser gesamt: | 63.220 |

| Forum: | Hot-Stocks | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 > | ||||

Optionen

| Boardmail an "lani" |

Wertpapier: Fidelity Minerals |

Geht es UP was ich denke dann kann ich aufstocken Falls es noch paar Tage dauert kann ich nachlegen.

So ist mir immer lieber

Das müsste eigentlich viel Spielraum für Kurssteigerungen geben.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Wenn erst die Masse die geringe MK im Vergleich zu Inca One und Dynacor entdecken, wird es schnell teurer.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Optionen

| Boardmail an "lani" |

Wertpapier: Fidelity Minerals |

Nun ist es soweit: Die kanadische Montan Mining (WKN A14P4P / TSXv MNY) übernimmt wie angekündigt die bereits produzierende Golderzverarbeitungsanlage Mollehuaca in Peru von der privaten Goldsmith Resources – eine endgültige Vereinbarung über den Deal wurde mit Wirkung zum 9. Juni unterzeichnet.

Damit steigt Montan ab sofort zum Betreiber der Mollehuaca-Anlage auf und ist nun für alle Kosten verantwortlich, erhält aber auch alle Einnahmen – Executive Chairman Luis Zapata erwartet „zeitnah einen positiven Cashflow“ – aus dem Betrieb der Anlage, die derzeit eine Kapazität von 30 Tonnen Erz pro Tag aufweist. Damit diese schnellstmöglich erhöht werden kann – die Anlage soll zunächst auf eine geplante Kapazität von 150 Tonnen pro Tag gebracht werden – hat Montan zudem Marquest Capital Markets damit beauftragt, eine Privatplatzierung zu arrangieren, mit der ein Erlös von bis zu 3 Mio. CAD generiert werden soll.

Mollehuaca wurde erst vor kurzem erweitert und verfügt über einen Carbon-in-Pulp-Kreislauf (CIP) mit 150 Tonnen Tageskapazität sowie einen Flotationskreislauf. Was bedeutet, dass Montan auf der Anlage im Gegensatz zur Konkurrenz in der Region in einem gewissen Ausmaß auch Mischmetallerze verarbeiten kann. Sie ist günstig gelegen in der Region Arequipa, in der die meisten Kleingoldbergbaubetriebe Perus beheimatet sind. Montan will zudem die Genehmigung einholen, um die derzeit genehmigte Anlagenkapazität von 180 t/Tag kontinuierlich auf bis zu 350 t/Tag zu steigern.

Zur Übernahmemasse gehören auch die Eladium-Mine und die Liegenschaft Saulito, beide im metallogenen Gürtel Nazca-Ocona und nicht weit von Mollehuaca entfernt. Die Vererzung auf beiden Projekten stammt aus einem System aus Quarz-Sulfid-Erzgängen, die neben einem hohen Goldgehalt auch Silber- und Kupferanteile aufweisen. Eladium ist derzeit für die Verarbeitung von 10 – 25 Tonnen hochgradigen Golderzes pro Tag ausgelegt (der Produktionsgehalt betrug in der Vergangenheit 15 – 30 g/t Au). Montan prüft derzeit, wie man auf Eladium und Saulito am besten verfahren kann.

Insgesamt zahlt Montan Mining für diese drei Assets 3,3 Mio. USD und übernimmt Altschulden in Höhe von 275.000 USD. Goldsmith hingegen hat bisher mehr als 4 Mio. USD in Genehmigung, Bau, Betrieb und Ausbau der Anlage sowie die Erschließung der Konzessionsgebiete gesteckt.

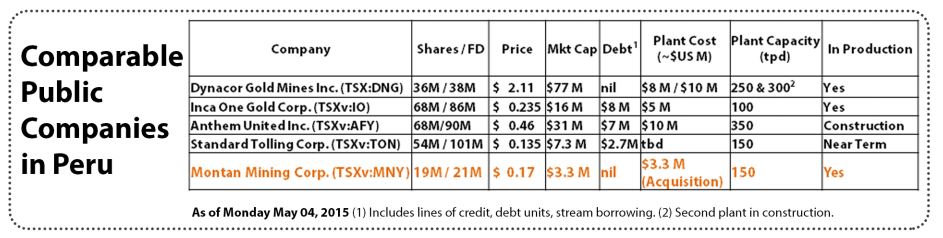

Unserer Ansicht nach erreicht Montan mit der nun vollzogenen Einigung einen wichtigen Meilenstein. Dem Unternehmen ist der Einstieg in die Golderzverarbeitung in einem Tempo gelungen, das nicht einmal Konkurrenten wie Inca One Gold (WKN A12B3Q) (Chala-Anlage wird derzeit auf 100 Tonnen pro Tag erweitert) oder Dynacor Gold Mines (Huanca-Anlage wird derzeit auf 300 Tonnen pro Tag erweitert) vorweisen können. Natürlich liegt die Verarbeitungsrate auf Mollehuaca noch auf vergleichsweise geringem Niveau, doch nimmt Montan ja bereits Kapital auf, um das schnellstmöglich zu ändern. Spätestens dann sollte sich die Bewertungslücke zwischen Montan (Marktkapitalisierung ca. 4 Mio. Dollar) und Inca One (Marktkapitalisierung ca. 14,3 Mio. Dollar + 8 Mio. Dollar an Verbindlichkeiten) deutlich verringern, wenn nicht sogar schließen.

All das setzt natürlich voraus, dass Montan mit seinen Plänen Erfolg hat, d.h. die Anlage wie gedacht performt, die Finanzierung erfolgreich ist usw. usw. Mit anderen Worten: dem zweifellos großen Potenzial stehen auch erheblich Risiken gegenüber, die jedem potenziellen Anleger bewusst sein sollten.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Das Interesse steigt !

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

NACH Ausgabe der 8 Millionen Aktien für den Erwerb der Mühlenanlage

hat Montan Mining eine MK von 5,25 CAD

Zum Vergleich

Inca One = 12,5 Mio CAD

Dynacor = 80,25 Mio CAD

Selbst wenn der Kurs sich jetzt verdoppeln würde hätte man immer noch eine geringere Marktkapitalisierung als Inca One.

Und im Gegensatz zu Inca One ist Montan Mining sogar schuldenfrei.

Wer nicht sieht was hier heranwachsen kann ist blind.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

und im Ask lediglich 16.000 Teile zu 0,19

Was schließen wir daraus:

Enges Spread - das ist gut

Bid ist größer als Ask - auch gut wenn die Nachfrage groß ist

Mit der nächsten News geht es dann deutlich über 0,20 CAD :)

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Angehängte Grafik:

vergleich_mk.jpg (verkleinert auf 54%)

vergleich_mk.jpg (verkleinert auf 54%)

Montan Mining Corp. sorgte gestern mit der Meldung über die die Unterzeichnung einer definitiven Vereinbarung zur Übernahme einer Goldverarbeitungsanlage in Peru für einen Paukenschlag.

Die derzeit noch geringe Verarbeitungskapazität von derzeit 30 t/Tage soll in Kürze auf 150 t/Tag ausgeweitet werden.

Montan Mining Corp. will zudem eine Genehmigung einholen, um die derzeit genehmigte Anlagenkapazität von 180 t/Tag auf 350 t/Tag zu steigern.

http://www.aktiencheck.de/exklusiv/...hance_dieser_Gold_Aktie-6526014

Da können auch mal 20 - 30 % an einem Tag drin sein.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Das wird dann wohl der Funke sein, der den Kurs beflügeln wird.

Gut wer jetzt schon positioniert ist.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Montan Mining (TSXv: MNY) is Peru’s newest toll milling company. The company has an agreement to buy an already gold-producing 150 tpd plant. Unlike its rivals in Peru, this company will have the capacity to process copper as well.

Montan is positioned for growth through the acquisition and development of advanced and/or cash flow mining opportunities. It is backed by an experienced management team and is supported by committed and sophisticated investors focused on building value for the long term.

This week I have spoken with Ryan Fletcher, Interim CFO and Director of the company, and he told me that “most important thing is to protect dilution. We want a lean, mean, share structure machine for Mergers & Acquisition – backed by cash flow.”

Share structure, management and growth strategy

After studying the documents available on Montan’s website and speaking with Ryan Fletcher, I am of the opinion that shares of the company are currently stupidly cheap. The company has a tight share structure, solid management and a smart growth strategy that has enormous potential to unlock tremendous value for shareholders. Keep in mind that the share price currently fluctuates intraday between $0.20 CAD and $0.24 CAD, so it is possible to buy the shares below $0.24 CAD. You can check out the recent price history in detail here.

Last but not least: please read my disclaimer before you buy stocks that I mention on my site and keep in mind that I am not a trader. I am always looking at companies through the lens of a value investor with a long-term view, so it is entirely possible that the share price will trader under $0.24 CAD in the short-term. It is also possible that I am wrong and that the share price will never be higher than $0.24 CAD. Therefore you should always do your own due diligence and not rely on my opinion. If you want to find out more about Montan Mining, I urge you to visit the company’s website and to speak with someone from management.

P.S. This is the second of two ‘stupidly cheap’ stocks that I have mentioned on this blog. The other one is Cordoba Minerals which has already climbed from 10 cents to 25 cents (intraday) since I mentioned it on my blog. The stock is currently trading around 20 cents.

Quelle:

http://greenmetals.co/montan-mining-is-stupidly-cheap

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Dabei kann man jetzt (noch) in aller Ruhe ganz gepflegt sich eindecken.

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Montan Mining erhöht das Engagement in Peru

Das kanadische Unternehmen Montan Mining macht es den beiden bereits in größerem Umfang im südamerikanischen Peru erfolgreich tätigen Dynacor Gold Mines und Inca One nach. Allerdings kann in diesem Fall weniger von nur nachmachen gesprochen werden, als vielmehr von einem Lernen und Verbessern. Hierzu tragen nicht zuletzt die erfahrenen Mitarbeiter und Investoren bei, welche zum Teil selber aus Peru stammen und nicht nur Erfahrung im Erzabbau, sondern auch Kenntnisse der lokalen Begebenheiten mitbringen. So wurde zum Beispiel, neben Luis Zapata als Executive Chairman, für den Bereich Operations der sehr erfahrene und gut vernetzte Jose Luis Garcia Yrivarren verpflichtet. Dieser war vorher bei Perus größtem privatem Verarbeiter für Golderz tätig.

Wichtiger Schritt nach vorn: Eigene Goldverarbeitung

Einen weiteren wichtigen Schritt auf dem Weg zu einer erfolgreichen Zukunft hat die Montan Mining erst vor einigen Tagen getan. Mit der Übernahme der Goldverarbeitungsanlage Mollehuaca in Peru ist das Unternehmen nicht mehr nur auf die Exploration fokussiert, sondern bewegt sich auch im konstant lukrativen Markt der Verarbeitung von Golderz. Diese ist im Gegensatz zur reinen Exploration auch in Zeiten niedriger Goldpreise profitabel. Damit ist Montan Mining deutlich unabhängiger vom Auf und Ab des Goldmarktes. Vor allem da zur Zukunftssicherung die Verarbeitungskapazität der Anlage um den Faktor fünf von 30 Tonnen pro Tag auf 150 Tonnen pro Tag gesteigert werden soll. Zudem wird sich Montan Mining bei den Behörden darum bemühen die aktuell genehmigte Anlagenkapazität von 180 Tonnen pro Tag auf 350 Tonnen zu steigern. Damit stehen dann mehr als ausreichende Kapazitäten für die Verarbeitung des Golderzes, auch für die Zukunft, zur Verfügung.

Die positiven Zukunftsaussichten für die neue Anlage und vor allem eine hohe Auslastung gründen sich vor allem auf zwei Aspekten. Zum einen befindet sich die Anlage in einem Gebiet in Peru, Arequipa, in welchem vor allem Kleingoldbergbau betrieben. Zum anderen hat die peruanische Regierung für eben diesen Kleingoldbergbau neue Vorschriften und Formalien erlassen, welche auf einen sichereren und umweltschonenden Bergbau abzielen, damit einhergehend steigt der Bedarf an ordnungsgemäßer Verarbeitung des Golderzes. Diese kann und darf nur in genehmigten Verarbeitungsanlagen erfolgen. In genau solch einer Goldverarbeitungsanlage wie sie die Montan Mining gerade eben erst erworben hat.

Insofern lässt sich im doppelten Sinne von bevorstehenden goldenen Zeiten

für Montan Mining sprechen. Dies zeigt sich auch im angekündigten Ausblick mit einem EBITDA in Höhe von 7 Millionen USD.

Weitere Informationen

MONTAN MINING CORP

WKN: A14P4P

ISIN: CA61186P1027

Ticker-Symbol: S5GM

Internet: http://www.montanmining.ca

Quelle:

http://www.aktiencheck.de/exklusiv/...erhoeht_Engagement_Peru-6549913

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Ich gehe wirklich davon aus, dass bald News kommen und der Kurs einen Satz in Richtung 0,25 CAD machen wird.

Denkt an meine Worte !

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Frankfurt ist schon auf 0,15er ASK

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

Eine der erfolgreichsten Empfehlungen von Taylor in den vergangenen vier Jahre war nämlich Dynacor Gold Mines (WKN A0M6BW), eine Gesellschaft, die in Peru das Erz der zahlreichen – ca. 550.000 gibt es dort – Goldschürfer kauft und dann auf ihrer Anlage verarbeitet. Und nach Ansicht von Jay Taylor ist Montan das erste Unternehmen, das in der Lage sein könnte, den Erfolg von Dynacor zu wiederholen.

Die Details der Strategie von Montan Mining finden Sie zu Ihrer Information in unserem Bericht: Montan Mining übernimmt produzierende Goldverarbeitungsanlage in Peru: http://www.goldinvest.de/index.php/...rarbeitungsanlage-in-peru-32364

Ein darüber hinausgehender Grund, aus dem der Experte glaubt, dass Montan so erfolgreich werden könnte wie Dynacor ist das Management des Unternehmens. Taylor hebt hervor, dass Luis F. Zapata, der Executive Chairman aus Peru stammt und Teile seiner Familie sogar noch im Geschäft mit dem Erwerb von Erz vertreten sind. Hinzu komme, so der Experte, der erfahrene CEO Ian Graham sowie die große Expertise von Montan-Director Michel Robert, der unter anderem bei Teck Resources (WKN 855086) tätig war.

Auf jeden Fall sieht Jay Taylor angesichts der winzigen Marktkapitalisierung von Montan Mining – zwischen 3 und 4 Mio. CAD – und der seiner Ansicht nach hohen Wahrscheinlichkeit, dass das Unternehmen erfolgreich in der Erzverarbeitung in Peru Fuß fassen kann, das Potenzial auf eine „dramatischen Wertsteigerung“. Zwar werde Montan mindestens 8 Mio. weitere Aktien an den Verkäufer der Mühle und der Mine ausgeben, doch damit habe das Unternehmen zum voraussichtlichen Produktionsbeginn immer noch lediglich 27 Mio. Aktien ausstehen. Das Montan-Management müsse noch zeigen, dass man alle Puzzleteile zu einem funktionierenden Ganzen zusammenfügen könne, um den Erfolg von Dynacor zu wiederholen, doch angesichts der angeführten Punkte wettet der Experte darauf, dass dies gelingen wird.

Risikohinweis: Die GOLDINVEST Media GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Analysen und Nachrichten auf www.goldinvest.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine wie immer geartete Handlungsaufforderung dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Des Weiteren ersetzten sie in keinster Weise eine individuelle fachkundige Anlageberatung. Leser, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Der Erwerb von Wertpapieren birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die GOLDINVEST Media GmbH und ihre Autoren schließen jedwede Haftung für Vermögensschäden oder die inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Artikel ausdrücklich aus. Bitte beachten Sie auch unsere Nutzungshinweise.

Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren und Mitarbeiter der GOLDINVEST Media GmbH Aktien der jeweils angesprochenen Unternehmen halten oder halten können und somit ein möglicher Interessenskonflikt besteht. Wir können außerdem nicht ausschließen, dass andere Börsenbriefe, Medien oder Research-Firmen die von uns empfohlenen Werte im gleichen Zeitraum besprechen. Daher kann es in diesem Zeitraum zur symmetrischen Informations- und Meinungsgenerierung kommen. Ferner kann zwischen den hier erwähnten Unternehmen und der GOLDINVEST Media GmbH ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen oder bestanden haben, womit ebenfalls ein Interessenkonflikt gegeben sein kann.

Quelle:

http://www.stock-world.de/analysen/...dramatische_Wertsteigerung.html

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |

http://www.visualcapitalist.com/the-case-for-toll-milling-in-peru/

Optionen

| Boardmail an "ThomasP." |

Wertpapier: Fidelity Minerals |