MANNKIND - 2013 endlich zum Überflieger?

Seite 10 von 77 Neuester Beitrag: 24.02.22 17:33 | ||||

| Eröffnet am: | 14.02.13 23:07 | von: Oki-Wan 2.0 | Anzahl Beiträge: | 2.92 |

| Neuester Beitrag: | 24.02.22 17:33 | von: Vassago | Leser gesamt: | 478.435 |

| Forum: | Hot-Stocks | Leser heute: | 141 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 77 > | ||||

Ich glaube auch nach der Verpartnerung mit Sanofi nicht an einen sehr großen Markt für Afrezza. Auch wenn ich jetzt wieder Schimpfe bekomme ;-)

Aber dennoch Gratulation für alle Aktionäre, habt ja einen guten Schnitt gemacht.....zumindest die, die hier schon eine Weile dabei sind.

Ich habe keine Info, die das nun rechtfertigen würde.

Muss aber sagen, war auch nicht mehr so aktiv, da ich ja keine Papiere gekauft habe.

Interessieren würde mich das aber schon, hast du etwas gelesen?

langfristig ist hier sicher was drin...viel Erfolg weiterhin

Gewinn: 20 % am Montag stand ich noch bei 80 %

denke nicht dass die 10 USD so schnell wieder kommen...

Optionen

| Boardmail an "Andreano" |

Wertpapier: MannKind Corp |

In einer solchen Situation so etwas zu erwähnen.

Die 200 Tage Linie läuft bei 6.70 USD.

Wer einsteigen will kann das sicherlich da tun.

Viel Erfolg weiterhin.

Optionen

| Boardmail an "Andreano" |

Wertpapier: MannKind Corp |

Aber rechtfertigt es diesen Einbruch?

Ich denke, auch wenn Sanofi ein super Vertriebspartner ist, die Frage, ob sich die Inhalation durchsetzt ist weiter unklar.

Meine Tendenz geht weiterhin richtung oraler gabe von Basalinsulin, auch wenn da noch längst nicht alles klar ist.

Aber wie ich ja schon mehrfach berichtet habe.

Aus eigenen Gesprächen mit Diabetologen, habe ich nicht den Eindruck, dass es der Durchbruch wird.

Zumindest was Deutschland betrifft, international ist das sicher sehr unterschiedlich.

Aber auch auf der Tagung der ADA war es nicht das bestimmende Thema.

Somit bleibt die Frage im Raum, wie hoch das Potential wirklich ist.

Nun, die Frage muss jeder für sich selbst entscheiden.

Aber rechtfertigt es diesen Einbruch?

Ich denke, auch wenn Sanofi ein super Vertriebspartner ist, die Frage, ob sich die Inhalation durchsetzt ist weiter spannend.

Meine Tendenz geht weiterhin richtung oraler gabe von Basalinsulin, auch wenn da noch längst nicht alles klar ist.

Aber wie ich ja schon mehrfach berichtet habe.

Aus eigenen Gesprächen mit Diabetologen, habe ich nicht den Eindruck, dass es der Durchbruch wird.

Zumindest was Deutschland betrifft, international ist das sicher sehr unterschiedlich.

Aber auch auf der Tagung der ADA war es nicht das bestimmende Thema.

Somit bleibt die Frage im Raum, wie hoch das Potential wirklich ist.

Nun, die Frage muss jeder für sich selbst entscheiden.

denke Afrezza wird eher kein Blockbuster werden...

gehen wir mal von einem Umsatz von 1 Milliarde in 2016 aus

bekommt MNKD 35% d.h. 350 Millionen.

Dann beläuft sich der Gewinn auf weniger als 200 Millionen / Jahr.

AKtuell sind sie mit 3 Milliarden an der Börse bewertet, was doch recht hoch erscheint.

Optionen

| Boardmail an "Andreano" |

Wertpapier: MannKind Corp |

Mich interessiert es, aber ich lasse definitiv die Finger davon.

Finde es dennoch spannend.

MannKind ($MNKD) has adopted an "If you can't beat 'em, join 'em" strategy for its newly approved Afrezza. Instead of going up against diabetes giants the likes of Sanofi ($SNY), MannKind is joining hands with the French drugmaker in a marketing partnership worth up to $925 million.

Sanofi will fork over $150 million upfront for Afrezza and up to $775 million more if the med hits certain sales and development targets, the companies said Monday. The pair will share global profits and losses, with Sanofi taking 65%. The Paris-based pharma has also agreed to advance to MannKind its share of the collaboration's expenses, with a ceiling of $175 million.

For Sanofi, which already boasts the world's best-selling diabetes med in Lantus, Afrezza is an addition to a well-stocked insulin therapy lineup. But while the company may be well-versed in the way of diabetes marketing, that doesn't mean selling Afrezza will be easy. The new drug will take on mealtime insulins NovoLog from Novo Nordisk ($NVO) and Humalog from Eli Lilly ($LLY), both blockbusters in their own right.

And then there's the looming specter of Pfizer's ($PFE) inhaled insulin Exubera, a one-time-blockbuster-hopeful-turned-colossal-flop that Pfizer yanked from the market back in 2007. Sanofi reps will have to convince doctors that Afrezza, unlike its predecessor, can get the job done.

The newcomer therapy does have at least one leg up on Pfizer's failure in its Dreamboat inhaler--a coach's whistle-shaped device that makes Exubera's larger, bulkier predecessor look like the Titanic. Back in the day, Exubera patients were also put off by the need for periodic lung function tests, Reuters notes.

Regardless of how rocky the road ahead may be, MannKind CEO Alfred Mann said he was "so very pleased and honored" to have Sanofi on board, calling it a perfect match to help his company on its quest for the $1 billion in sales that analysts predict by 2019.

"Sanofi is the ideal partner given their complementary product portfolio, their vast insulin market presence and a leading global commercial infrastructure," he said in a statement

Vielleicht ist jetzt kein so schlechter Zeitpunkt zum Einstieg.

Die ganzen Spekulationen um Zulassung und Partner, sowie die extreme Phantasie bezüglich überbordender Marktanteile und Umsätze ist raus aus dem Chart.

Die Aktie ist auf ein normales Maß zurückgestutzt und nun beginnt zusammen mit Sanofi die Phase Exubera im Markt zu platzieren.

Auch wenn ich nicht an den Überflieger glaube, ich werde mir den Markt einmal genauer anschauen und dann nochmals über einen Einstieg nachdenken.

Nach meiner Einschätzung kommt es primär für Typ-1-Diabetiker infrage.

Die Frage ist aber nun, wie viel Prozent von diesen? In welchen Ländern und zu welchem Preis? Zusätzlich, wie ist die Gesundheitspolitische lage in den kommenden Vertriebsländern, was wird von staatlichen Versorgern, Versicherungen und Kassen bezahlt

Tja.......mal schau´n

Mit Sanofi hat Mannkind den weltbesten Diabetikpartner und mit der 65/35 % Regelung ist es eine win/win Situation da Sanofi auch viel Geld mit Afrezza verdienen will und wird!

Die Technosphere Technologie ist noch gar nicht miteingepreist und dann zu weiteren Verpartnerungen im Schmerzmittelbereich führen, der ja z.B. im Migränebereich riesig ist!

Paul Quintaro, Benzinga Staff Writer August 27, 2014 6:19 AM

Read more: http://www.benzinga.com/news/14/08/4807008/...ces-10-pt#ixzz3Bajmvybq

Bin mir nur noch nicht so sicher, ob sie den Fokus ausschließlich auf Afrezza legen.

Demnächst kommt Lantus U300, da ist noch die Frage offen, wie sehr Sanofi den Lantus-Markt verteidigen will, die Mitbewerber drängen in den Markt.

Mit Lantus hätte Sanofi sehr viel zu verlieren......bin mal neugierig auf die Vertriebsstrategie....ich bezweifle, dass Afrezza da die klare Nr.1 sein wird.

August 27, 2014, 3:55 P.M. ET

.

MannKind: Why Jefferies Says Buy

.

smaller

Larger

By Ben Levisohn

Shares of MannKind (MNKD) have gained 1.8% to $7.47 at 3:49 p.m. today after Jefferies initiated the company at Buy. Jefferies analyst Shaunak Deepak explains why he’s bullish on MannKind’s shares:

The Street Is Negatively Biased Against Afrezza Launch. MannKind is off 33% sincethe Afrezza approval, reflecting negative Street sentiment about the Sanofi partnership and upcoming launch. Key concerns include docs not adopting Afrezza as a first-line insulin, aggressive counter-detailing from Novo and Eli Lilly (LLY) to protect their stake in the $6b+ mealtime insulin market, and a bad track record with the only other approved inhaled insulin, Exubera.

We Believe Afrezza Could Radically Grow Mealtime Insulin Use. We believe Afrezza could address a major unmet need among patients poorly controlled with oral drugs that have not advanced to injectable agents. Surveys of insulin non-adherence suggest a not insubstantial portion of patients reject insulin due to reluctance to take shots. Accounting for other factors that influence patient avoidance of insulin, we believe Afrezza could be used as a first-line insulin for almost 8% of type 2 patients failing oral drugs, worth $1.6b in peak U.S. sales. We believe Sanofi would promote Afrezza as a first-line insulin to gain and retain patients for its $8b+ insulin franchise.

Deepak initiated MannKind with a price target of $10, 34% higher than its current price.

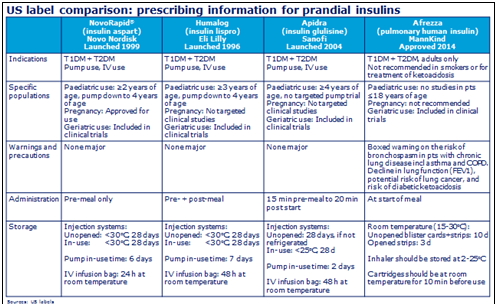

Die Fachinformation beinhaltet keine Vergleichsdaten zu NOVORAPID® hinsichtlich Hypoglykämien oder Gewicht, welche von MANNKIND als die wichtigsten Vorteile genannt wurden.

Zusätzlich führte die ultraschnelle Aufnahme, welche in kleinen pharmakokinetischen und pharmakodynamischen Studien gesehen wurde, nicht zu einem schnelleren Wirkeintritt gegenüber schnellwirksamen Insulinen.

Hintergrund: MANNKIND hat zwei Studien über 24 Wochen in T1DM und T2DM durchgeführt (AFFINITY-1 und -2). In der T1DM-Studie zeigte AFREZZA Vorteile bzgl. Hypoglykämien und dem Gewicht gegenüber NOVORAPID®. Obwohl innerhalb der Nicht-Unterlegenheits-Marge von 0,4%, war AFREZZA NOVORAPID® statistisch signifikant unterlegen.

Auf dem „ADComm-Meeting“ der FDA teilte diese ihre Annahme mit, dass der geringere Vorteil bzgl. der Hypoglykämien und dem Gewicht gegenüber NOVORAPID® wahrscheinlich auf eine geringere Effektivität von AFREZZA zurückzuführen ist.

Die Fachinformation in den USA enthält wichtige Einschränkungen für AFREZZA. AFREZZA darf nicht verwendet werden bei Patienten mit chronischen Lungenerkrankungen einschließlich Asthma und COPD. Dabei ist das Risiko eines akuten Bronchospasmus erhöht.

Vor Beginn einer Therapie mit AFREZZA muss zudem eine detaillierte medizinische Historie des Patienten aufgestellt werden.

Dazu kommt eine körperliche Untersuchung und eine Spirometrie („Forced Expiratory Volume in 1 sec“, FEV1). Dadurch sollen weitere mögliche Lungenerkrankungen ausgeschlossen werden.

AFREZZA darf nicht angewendet werden bei Rauchern oder bei Patienten, welche vor kurzem mit dem Rauchen aufgehört haben, da es für diese Patienten keine Sicherheits- und Effektivitätsdaten gibt.

AFREZZA darf auch nicht zur Behandlung einer diabetischen Ketoazidose angewendet werden. Die häufigste Nebenwirkung ist „cough“, welches bei 27% der AFREZZA Pateinten und bei 5% in der Kontrollgruppe auftrat. Auch wurden im Vergleich zu sc. gegebenem kurzwirksamem Insulin mehr anti-Insulin-Antikörper gefunden, welche aber nicht mit einer reduzierten Effektivität korrelierten.

Hintergrund: Eine höhere Rate an diabetischen Ketoazidosen war unter der Behandlung mit AFREZZA zu beobachten.

Die FDA hat AFREZZA zusammen mit einer sog. "Risk Evaluation and Mitigation Strategy (REMS)” zugelassen. So ist die Grundlage einer Therapie die Überprüfung der Lungenfunktion mittels FEV1. Diese muss nach sechs Monaten und nach einem Jahr wiederholt werden.

Außerdem wurden folgende Punkte nach Markteinführung verlangt:

-Eine pharmakokinetische Sicherheits- und Effektivitätsstudie in pädiatrischen Patienten.

-Eine Studie, welche das potentielle Risiko von Lungenkrebs, das kardiovaskuläre Risiko und die Langzeiteffekte auf die Lungenfunktion untersucht.

-Zwei pharmakokinetische und pharmakodynamische euglykämische Clamp-Studien, von denen eine die Dosis-Wirkung untersucht und die andere intraindividuelle Variabilität bei den Patienten.

Hintergrund: In den klinischen Studien wurden zwei Fälle von Lungenkrebs – bei Rauchern- beobachtet. Dazu kamen noch zwei Fälle bei Nichtrauchern nach einer Behandlungsdauer von 2,5 bzw. 3,5 Jahren Alle vier Fälle überstiegen aber nicht die zu erwartende „natürliche“ Rate. In den Vergleichsgruppen traten keine Fälle von Lungenkrebs auf.

AFREZZA darf nicht bei Personen unter 18 Jahren angewandt werden, solange keine Studien nach Markteinführung durchgeführt wurden. Nicht angewendet darf es auch nicht bei Schwangeren und Stillenden. Geriatrische Patienten waren in den klinischen Studien eingeschlossen. Es handelte sich um n = 381 Patienten ≤ 65 Jahre und 20 Patienten ≥75 Jahre.

Es wurden keine pharmakokinetischen und pharmakodynamischen Studien hinsichtlich des Alters durchgeführt.

AFREZZA kommt in zwei Stärken auf den Markt. Eine Patrone mit 4U (Blau) und eine Patrone mit 8U (Grün). Patienten, welche mehr als 8U benötigen, müssen mehrmals inhalieren. Die Patronen werden in Blisterkarten, mit 5 Streifen mit je 3 Patronen/Karte geliefert.

Zur Dosierung muss die Patrone für 10min bei RT gelagert werden. Wenn der Inhalator umgedreht wird, oder das Mundstück nach unten gehalten wird, oder geschüttelt oder fallen gelassen wird, dann besteht die Gefahr, dass AFREZZA seine Wirkung verliert.

In all diesen Fällen muss daher eine neue Patrone verwendet werden.

Hintergrund: Die Patronen enthalten 10U bzw. 20U Insulin, was 4U bzw. 8U von injzierbarem Insulin entspricht. MANNKIND hatte eine andere Umrechnung vorgeschlagen (äquivalent zu 3U bzw. 6U) aber die FDA hat dies nicht akzeptiert, da es nicht mit den Dosierungen in den klinischen Studien übereinstimmte.

MANNKIND will AFREZZA in H2 2014 auf den Markt bringen. Der Preis soll auf dem Niveau von Kurzwirksamen Insulinanaloga in Fertigpens liegen. AFREZZA soll bei T2DM als „add-on“ zu OADs und als Alternative für Patienten mit Kurzwirksamem Insulin positioniert werden. Der kommerzielle Erfolg hängt sehr stark von dem kommerziellen Partner als auch auf einem Paradigmenwechsel in der Diabetestherapie zusammen, da – in den USA- die meisten T2DM ihre Insulintherapie mit Basalinsulin starten.

Angehängte Grafik:

afrezza_vs_others.jpg

afrezza_vs_others.jpg

SANOFI bleibt aber bei seinem Fokus auf der frühen Positionierung von LANTUS in der Diabetestherapie. AFREZZA soll dann als erste prandiale Option nach LANTUS positioniert werden.

Hintergrund: APIDRA wurde in en USA als drittes prandiales Insulin auf den Markt gebracht, hat aber in den meisten Märkten keine signifikanten Marktanteile erreicht. In den USA hat APIDRA derzeit einen Marktanteil von ca. 3%. Außerhalb der USA vermarktet SANOFI zurzeit LYXUMIA als Alternative zu APIDRA. LYXUMIA wird aber nicht vor 2016 auf den US-Markt kommen.

Zusätzlich zeigt SANOFI in letzter Zeit ein großes Interesse an dem OAD-Markt. So z.B. durch die Kooperationen bzgl. INVOKANA in Deutschland, TOFOGLIFLOZIN in Japan und NESINA in China.

Die Zulassung von AFREZZA beinhaltet keine Effektivitätsdaten zur Verwendung als “add-on” zu Basalinsulin. Die wichtigste Studie (AFFINITY-2) wurde als „add-on“ zu OADs durchgeführt. Der HbA1c-Unterschied zu PLAZEBO war allerdings gering (-0,4%).

Hintergrund: MANNKIND hat aber schon mitgeteilt, dass sie AFREZZA auch in T2DM in der frühen Diabeteskaskade als „add-on“ zu OADs oder GLP1 und später, als „add-on“ zu Basalinsulin sehen.

SANOFI wird aber weitere –außer den oben erwähnten – Kosten übernehmen müssen. So ist SANOFI verantwortlich für die weiteren Entwicklungsschritte. Dazu gehören auch weitere Studien nach erfolgter Markteinführung:

•§Eine randomisierte, kontrollierte 5-Jahresstudie in T2DM (n = 8000-10000) um das mögliche Risiko von Lungenkrebs zu untersuchen. Diese Studie muss außerdem eine Untersuchung bzgl. des kardiovaskulären Risikos und Langzeiteffekte auf die Lungenfunktion beinhalten.

•§Eine pharmakokinetische Sicherheits- und Effektivitätsstudie in pädiatrischen Patienten.

•§Zwei pharmakokinetische und pharmakodynamische euglykämische Clamp-Studien, um einmal die Dosis/Wirkung und zum anderen die intraindividuelle Variabilität zu untersuchen.

Hintergrund: Im April 2014 hat AMPHASTAR die Produktionsanlage von MERCK in Éragny-sur-Epte übernommen, welche Schweine- und rekombinates Humaninsulin herstellen. MANNKIND hat schon vorher Insulin von MERCK verwendet. Allerdings wurde diese Vereinbarung 2011 beendet. 2009 sicherte sich MANNKIND das schon produzierte Insulin von PFIZER in Frankfurt, als die Anlage von SANOFI übernommen wurde. Dieses Insulin wurde für die Phase 3-Studien verwendet. Im November 2013 hat MANNKIND eine Bioäquivalenzstudie bzgl. des Insulins von zwei verschiedenen Herstellern gestartet.

http://finance.yahoo.com/news/...sing-global-licensing-210000405.html

Ich muss deinen Optimismus bewundern.

Das meine ich jetzt wirklich ohne Ironie und Provokation!!!

Muss ganz ehrlich sagen, so viel Optimismus kann ich da nicht mehr aufbringen.