Die besten Gold-/Silberminen auf der Welt

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

img_1463.jpeg (verkleinert auf 24%)

img_1463.jpeg (verkleinert auf 24%)

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Ich stelle hier meistens informative Twitter Beiträge rein... aber du bist auch ein Kandidat dem man es nicht recht machen kann und der stark an dem zweifelt was ich schreibe.Es gibt immer solche unzufriedenen Nörgler in den Foren denen kann man es nicht recht machen und die projizieren ihre eigene Unfähigkeit auf andere.Sorry...

"Aber im Nachhinein gekauft haben wenn gestiegen und verkauft falls gefallen ist einfach Kinderkram"

Als ich das erste mal hier geschrieben habe das ich wieder in Silberminen investiert habe sind sie die nächsten Tage noch viel weiter gestiegen, sodass jeder reagieren konnte. Ich habe sie einen Tag vorher gekauft !!!! Wenn du willst das ich schreibe bevor ich etwas kaufe dann muss ich dich leider enttäuschen. Da musst du dir jemand anderen suchen der dich an die Hand nimmt. ;)

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Unabhängig davon erscheint es unwahrscheinlich, dass der amtierende Präsident López Obrador oder seine mögliche Nachfolgerin Claudia Sheinbaum ein Open-Pit Verbot im Kongress durchsetzen können, da ihnen die erforderliche Zweidrittelmehrheit fehlt. Es geht jedoch vor allem um das Signal, das die Regierung an den Sektor sendet. Auch wenn sich kein Verbot von Tagebau durchsetzen lässt, wird es wahrscheinlich deutlich strengere Anforderungen bei den Genehmigungen geben, insbesondere in Bezug auf Umweltschutz.

Ich denke, dass alle Explorationsprojekte für Tagebau in Mexiko Schwierigkeiten haben werden, ihre Projekte zu entwickeln. Dies ist auch ein Grund, warum GoGold derzeit so schlecht läuft. Als ich meine Aktien durchgesehen habe, stellte ich fest, dass viele davon mexikanische Werte sind. Deshalb habe ich mich beim Einbruch des Silberpreises entschieden, meine Anteile an mexikanischen Unternehmen wie Discovery Silver, Kootenay und Chesapeake zu verkaufen.

"Bergbaureformen

Mexikos Bergbauverlangsamung ist seit einiger Zeit im Ange. Camimex sagt, dass es einen Rückgang der Explorationsinvestitionen um 51 % auf 572 Millionen Dollar im Jahr 2022 gegeben hat, von 1,2 Milliarden Dollar im Jahr 2012, seit die Steuerreformen im Jahr 2013 die Steueranreize abgeschafft haben.

Seit der Machterrung im Jahr 2018 hat die AMLO-Administration keine neuen Zugeständnisse gemacht. Und vor etwa einem Jahr erschütterte seine Morena-Partei die Bergleute, als die Senatoren ein neues Bergbaugesetz in einem beschleunigten nächtlichen Prozess genehmigten, der die Gesetzgeber der Opposition ausschloss.

Unternehmen beschweren sich, dass die Reformen Anreize für die Mineralexploration geschaffen haben, indem sie Explorations- und Wasserressourcenmanagementpläne eingeführt haben, die auf belastende Bürokratie, Zeit und Geld hinauslaufen.

Der vielleicht umstrittenste Aspekt für Entdecker ist die Bestimmung, dass nur der Staat Greenfields Exploration in Partnerschaft mit dem Befürworter durchführen kann. Sobald jedoch eine Einzahlung nachgewiesen wurde, ist immer noch ein offener Bieterprozess erforderlich, und der ursprüngliche Befürworter muss dem höchsten Gebot entsprechen, um die Konzession zu behalten.

Das bedeutet, dass es keine Sicherheit der Amtszeit für Explorationsvermögen gibt.

AMLO warf im Februar Treibstoff ins Feuer und drängte auf eine neue Verfassungsänderung, die den Tagebau verbietet.

Ein solches Dekret könnte den Sektor vernichten, da Tagebauminen mehr als 60% der mexikanischen Bergbauproduktion erzeugen, sagt Mazumdar."

https://www.mining.com/...e-down-presidents-mining-reforms-next-week/

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

10:50 Uhr | Minenportal.de

G Mining Ventures Corp. (GMIN) und Reunion Gold Corp. (RGD) gaben bekannt, dass sie eine endgültige Vereinbarung über den Zusammenschluss der beiden Unternehmen getroffen haben, die den Weg für die Schaffung eines führenden Zwischenproduzenten von Gold ebnen soll. Im Rahmen der Transaktion wird GMIN von RGD das Vorzeigeprojekt Oko West in Guyana erwerben, das sich in der Region des Guayana-Schildes, einer der attraktivsten Bergbauregionen Südamerikas, befindet.

Gemäß den Bedingungen der Vereinbarung erhalten die Aktionäre von GMIN und RGD Stammaktien eines neu gegründeten Unternehmens (das neue GMIN"), wobei die Aktionäre von RGD 0,285 GMIN-Stammaktien für jede RGD-Stammaktie erhalten. Darüber hinaus werden die RGD-Aktionäre Stammaktien eines neu gegründeten Goldexplorationsunternehmens (vorerst "SpinCo") erhalten, das alle Vermögenswerte von RGD mit Ausnahme von Oko West besitzen wird. GMIN hat zugestimmt, SpinCo mit 15 Millionen $ zu finanzieren.

Die Aktionäre von RGD werden eine geschätzte Gegenleistung von 0,65 $ pro RGD-Stammaktie erhalten, was einem geschätzten Transaktionswert von 875 Millionen $ entspricht, basierend auf dem Schlusskurs der GMIN-Stammaktien an der Toronto Stock Exchange (TSX) am 19. April 2024, ohne den Wert der Gegenleistung von SpinCo. Dies entspricht einer Prämie von 29% auf der Grundlage des Schlusskurses von GMIN und RGD und des 10-Tage-VWAP an der TSX und TSX Venture Exchange (TSXV) am 19. April 2024, ohne den Wert von SpinCo.

Nach Abschluss der Transaktion werden die derzeitigen Aktionäre von GMIN und RGD ungefähr 57% bzw. 43% des kombinierten Unternehmens auf einer vollständig verwässerten In-the-money-Basis vor der gleichzeitigen Eigenkapitalfinanzierung in Höhe von 50 Millionen $ besitzen, und das kombinierte Unternehmen und die Aktionäre von RGD werden 19,9% bzw. 80,1% der ausstehenden Stammaktien von SpinCo besitzen.

Der Abschluss der Transaktion wird für das dritte Quartal 2024 erwartet, vorbehaltlich der erforderlichen Genehmigungen der Wertpapierinhaber, der Gerichte und der TSX sowie weiterer Abschlussbedingungen, die bei Transaktionen dieser Art üblich sind.

G Mining Ventures Corp. ist ein Bergbauunternehmen, das sich auf den Erwerb, die Exploration und die Erschließung von Edelmetallprojekten spezialisiert hat, um von der Wertsteigerung durch eine erfolgreiche Minenentwicklung zu profitieren. Reunion Gold Corporation ist ein führender Goldexplorer im Guayana-Schild in Südamerika.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://labradorgold.com/news-releases/...e-of-kingsway-project-8223/

Dazu ging es gestern bei Ascot endlich los. Ab dem 3 Quartal soll die kommerzielle Produktion beginnen.

Schweinerei der anvisierte Verkauf von kingsway. Ich rieche Betrug für läppische 20 Millionen cad in New Found Aktien. Bin mal gespannt was die Großaktionäre sagen. Wir kleinen Anleger sind in der Merzahl dagegen. Email geht heute noch an den Vorstand raus.

Das Unternehmen, das das aussichtsreichste Goldprojekt des Landes besitzt, verbrachte einen Großteil des Quartals damit, die Finanzierung des Bergbauprojekts zu gestalten, die endgültige Machbarkeitsstudie (DFS) zu verfeinern und die Bohrarbeiten bei mehreren Prospektionsgebieten in der Nähe fortzusetzen Kerngebiete der Hemi-Region.

De Gray gibt an, dass die Finanziers vorgeschlagen haben, dass das Projekt eine Finanzierung von bis zu 1,2 Milliarden US-Dollar unterstützen könnte. In seinem Quartalsbericht vom März erklärte das Unternehmen: „Während des Quartals setzte das Unternehmen seine Zusammenarbeit mit zehn ausgewählten Banken und zwei staatlichen Finanzierungsagenturen fort, nachdem es im Dezemberquartal nach Abschluss des endgültigen Angebots unverbindliche indikative Angebote (NBIOs) erhalten hatte.“ „Den in die engere Wahl gezogenen Banken wurden Term Sheets zur Verfügung gestellt und ihnen wurden Berichte von unabhängigen technischen Experten (ITE) vorgelegt, während sie nun eine Due-Diligence-Prüfung durchführen. “ „Die ITE-Berichte beinhalten eine multidisziplinäre Überprüfung des gesamten Projekts, wie in der DFS beschrieben, und haben keine Bereiche hervorgehoben, die erhebliche Bedenken oder ein hohes Risiko darstellen.“ De Gray erwähnte, dass die Kreditgeber „unverbindliche indikative Angebote vorgelegt haben, wonach das Projekt eine Schuldenkapazität zwischen 0,9 und 1,2 Milliarden US-Dollar unterstützen kann (ohne etwaige Kostenüberschreitungsfazilitäten), wobei die Mehrheit eine Schuldenkapazität von etwa 1,0 Milliarden US-Dollar angibt.“ De Gray ist weiterhin auf dem Weg, bis Mitte des Jahres über kreditgenehmigte Term Sheets zu verfügen. Gleichzeitig prüft das Unternehmen weiterhin Möglichkeiten zur Verbesserung des Projekts und „hat bereits mehrere Möglichkeiten zur Verbesserung der DFS-Ergebnisse identifiziert. “ Umfang der Tagebaugruben Eagle und Diucon, basierend auf erheblichen Erweiterungen , die bei Bohrungen identifiziert wurden, die nach dem Stichtag für die Ressourcenschätzung im Juni 2023 durchgeführt wurden, und DFS-Minenplänen hauptsächlich aufgrund der erheblichen Tiefen- und Streicherweiterungen bei Eagle“, erklärte das Unternehmen in dem Bericht. Das Unternehmen prüft außerdem genau den möglichen Bau eines separaten regionalen Konzentrators bei Withnell zur Behandlung regionaler Lagerstätten mit einer anfänglichen Zielproduktionsrate von 150.000 Unzen pro Jahr aus den 1,7 Millionen Unzen im Withnell-Prospekt sowie möglichen Ressourcenerweiterungen im Westen regionaler Grundbesitz. „Während des Quartals wurde eine Optionsstudie zur Bewertung der Verarbeitungsoptionen initiiert, die voraussichtlich etwa Mitte des Jahres 2024 abgeschlossen sein wird“, sagte De Gray.

Außerdem wird weiterhin das „Potenzial für eine Untertageproduktion gleichzeitig mit der Tagebauproduktion bei Hemi untersucht, das derzeit bei Diucon und Eagle demonstriert wird, mit Potenzial aus anderen Hemi-Lagerstätten.“

„Während des Quartals wurde eine konzeptionelle Studie zusammen mit einer unterirdischen Mineralisierungsmodellierung bei Diucon durchgeführt.“

Die Exploration während des Quartals konzentrierte sich auf die Erweiterung der Ressourcen bei Hemi und dem Western Hub, die Weiterentwicklung der Prospektionen im 40 km langen Greater Hemi Corridor und die Identifizierung neuer regionaler Ziele im gesamten Projekt

„Der Explorationserfolg ist ein weiterer Beweis für die Verbesserung des DFS-Produktionsprofils“, schloss das Unternehmen .

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.finanzen.net/rohstoffe/silberpreis

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Gold |

Zu Kupfer schreibe ich gelegentlich noch kurz was.

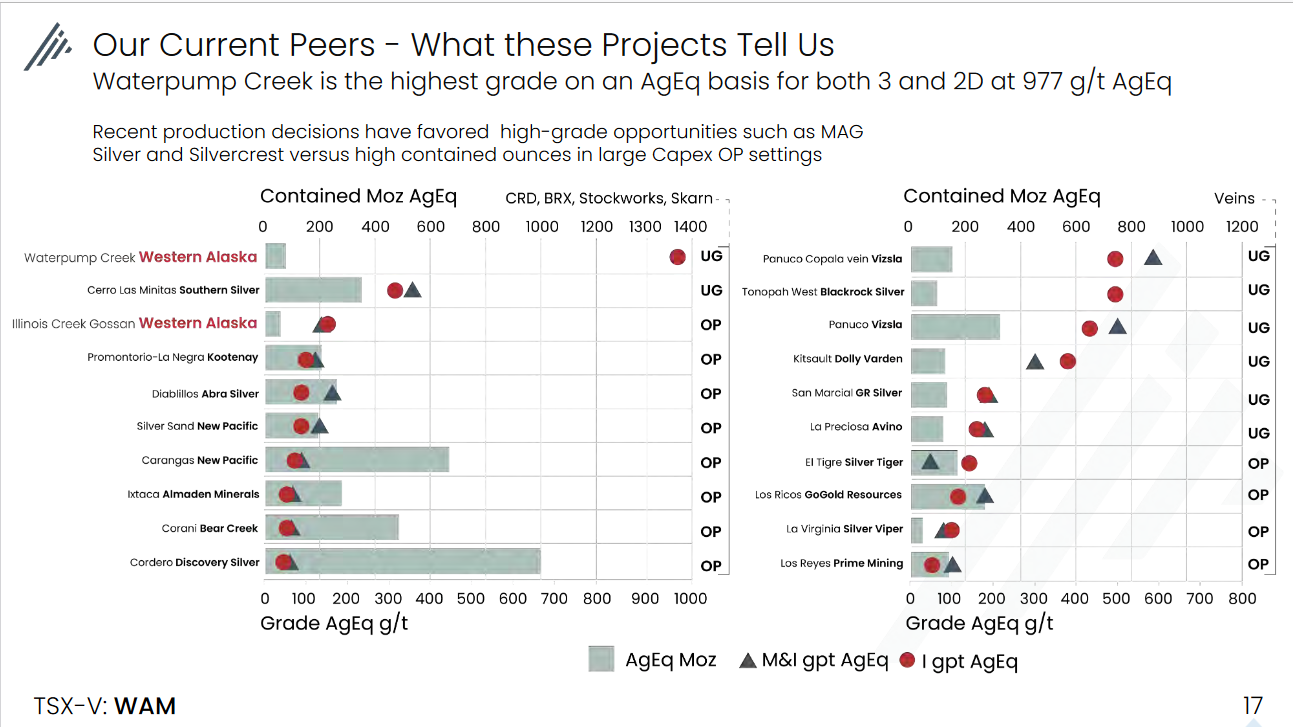

Silvergehalte und Ressoucen:

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

silberexplorer_-....png (verkleinert auf 39%)

silberexplorer_-....png (verkleinert auf 39%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Argosy hat endlich die endgültige Genehmigung für die Erweiterung um 10000 tpa bekommen. Jetzt soll der Kunde die Erweiterung finanzieren und über langfristige Verträge die Produkte abnehmen. Was jetzt noch endlich kommen muss ist endlich eine kontinuierliche Produktion über die 2000 Tonnen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ganz schön dünner Handel, wollte ich schon die ganze Zeit zuschlagen, sind jetzt nochmal zurückgekommen.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

https://ceo.ca/@newsfile/...uating-test-mining-scenario-for-ana-paula

Luca scheint der Turnaround zu gelingen

https://ceo.ca/@newswire/luca-reports-strong-production-for-q1-2024

Aurelia und Catalyst scheinen auch so was durch zu bringen

https://stocknessmonster.com/charts/ami.asx/

https://stocknessmonster.com/announcements/ami.asx-2A1518920/

https://stocknessmonster.com/charts/cyl.asx/

https://stocknessmonster.com/announcements/cyl.asx-6A1203108/

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Gold |

Trigon Metals

Tennant Mineral

American West Metals

Die drei habe ich.

Goldkinder sehr enttäuschend bisher die Entwicklung allerdings nur für die die die ganze Zeit gehalten haben. Ein Desaster. Für Leute die im Tief oder in den letzten 3 Monaten gekauft haben sieht es natürlich anders aus.

Die Minen sind in kurzer Zeit zwischen 20 bis zu 60 Prozent angestiegen. Dazu Minen wie St Barbara in kurzer Zeit um über 100 Prozent. Wenn man Minen beim Goldpreis 1600 gekauft hätte wäre man jetzt schön im Plus.

Developer und Explorer sind nur die besten gelaufen und hat sich bis jetzt nichts geändert. Einzelne Erfolgsgeschichten gibt es jedoch immer wieder in den verschiedenen Rohstoffsektoren . Darauf sollte man sich in Zukunft fokussieren plus die besten Gold und Silberminen. Dafür muss man sich erstmal gut auskennen und gut Englisch können. Es gibt gute Minen die sind jedoch rar gesät. Die muss man finden plus die guten Managmentteams die es im Markt gibt. Neue Erfolgsgeschichten. Da macht es auch Sinn bei private Placements und bei noch ni ht börsennotierten Gesellschaften einzusteigen.

Einfach so breit in den Markt investieren funktioniert nicht mehr sondern wenn überhaupt nur noch in absoluten Bullenmärkten für Minen und Explorer. Davon sind wir jetzt immer noch meilenweit entfernt.

2 muss man den Mut haben bei 1 bis 5 Cents günstig einzukaufen oder zu verbilligen. Alle vernünftigen Werte mehr oder weniger machen wenn eine Erholung kommt schnell 100 bis 500 Prozent. Dann jedoch auch erstmal sofort verkaufen da in der Regel ein Rücksetzer mindestens kommt.

Bestes Beispiel hier

Equity Metals

Omai Gold

GR Silver

Hauptgrund warum es nicht läuft

Immer noch miese Sentiment

Viel zu wenig Liquidität

Hohe Zinsen

Geopolitische Lage sehr unsicher

Euphorie im Techsektor

Euphorie für allgemeine Aktien. Die defensiven Aktien sind in letzter Zeit sehr gut gelaufen.

Keine Angst vor Rezession und keine Angst vor der Verschuldungsproblematik

Dazu natürlich die schlechten letzten Jahre und das im Sektor immer noch einzelne Firmen und Manager einfach schlecht Arbeiten. Dazu gerade bei den großen Barrick und Newmont immer wieder mit Problemen was Kosten und Produktion angeht.

Desweiteren sind wir zwar sehr hoch angestiegen im Goldpreis jedoch spiegelt sich das auf Grund der kurzen und schnellen Anstiegs nicht in den Zahlen wieder.

Wir haben jetzt im 1 Quartal einen durchschnittlichen Preis von 2060 bis 2080 bei den Minen erzielt. Das heißt ca 100 US Dollar mehr im Quartal. Darauf hat der Markt schon reagiert. Der aktuelle Goldpreis ist definitiv noch nicht eingearbeitet im Preis bei den Minen. Das wird natürlich noch passieren in dem der durchschnittliche Preis des Goldes sich im 2 Quartal Richtung 2200 bis hoffentlich 2400 US Dollar hochbewegen wird. Das wird erst dann passieren wenn der Goldpreis auch da oben bleibt und es abzusehen ist das der Goldpreis im 2 Quartal die 2200 bis 2400 US Dollar erreichen wird. Erst dann werden die Minen wieder einen hohen Anstieg in kurzer Zeit haben. Desweiteren brauchen wir jetzt dringend sehr gute Quartalszahlen von den Minen um den Trend bestätigen zu können . Erst dann wird der Markt wider den Minen eine höhere Bewertung zu kommen lassen.

Letzte Punkt ist für mich mit der wichtigste. Wir brauchen über Monate einen Silberpreis der nachhaltig über 30 US Dollar notiert. Eins wird hier im Forum nämlich gerne unterschlagen. Die 20 bis 25 US Dollar sind nach Inflation ungefähr des gleiche wie die 14 bis 20 US Dollsr vor der Inflation. Man sieht es ja leider sehr schön bei Santa Cruz. Man benötigt mindestens 30 US Dollar beim Silber plus höhere Zinkpreise um nennswertem Cash Flow und Gewinne zu erzielen. Nur die wenigsten Silberproduzenten schaffen es bei den aktuellen Silberpreisen Gewinne zu erwirtschaften und die sind dann auch jetzt schon recht teuer. Nur die wo schlecht arbeiten oder der Preis zu niedrig ist notieren immer noch am Boden.

Zu Gogold

UG Mine. Genehmigung laut ceo kein Problem. Hier wirkt Mexiko als Standort. Das schlechte Sentiment plus die Skepsis das die Mine nicht kommen wird. Kommt die Mine und produziert unter Vollast mit gutem AISC wird hier in den nächsten Jahre eine Neubewertung kommen. Wir reden dann von ganz anderen Kurszielen jenseits von 5 cad. Alles jedoch noch Zukunftsmusik.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://www.gold.de/kaufen/silberbarren/100-gramm/...R%20im%20Ankauf.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Gold |

Die preiswerteste Silbermünze ( 1oz ) hat einen Spread von 6.8%.

Derzeit gäbe es für mich keinen Grund, an den Handel zu verkaufen. Es gibt Privatkäufer die Dir beim Angebot, den Spread zu teilen und den Kauf per Rechnung nachzuweisen, gerne Dein Silber abnehmen.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Mit einer starken Q1-Produktion und Silbergehalten deutlich über den Zielen von 2024.

https://www.sec.gov/Archives/edgar/data/1230992/...002171/exh_991.htm

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

- Agnico Eagle (NYSE:AEM) is scheduled to announce Q1 earnings results on Thursday, April 25th, after market close.

- The consensus EPS estimate is $0.60 and the consensus revenue estimate is $1.78B.

- Over the last 2 years, AEM has beaten EPS estimates 63% of the time and has beaten revenue estimates 75% of the time.

- Over the last 3 months, EPS estimates have seen 4 upward revisions and 1 downward. Revenue estimates have seen 2 upward revisions and 1 downward.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Die Zahlen für das erste Quartal kommen heute nachbörslich. Was ich von Agnico gerne sehen würde:

- Quartalsproduktion > 800 koz Gold

- AISC < 1250$/oz

- adj. Gewinn > 280 Mio. $ / adj. EPS > 0,58$

- adj. Gewinnmarge > 17,5%

Mal sehen, wieviele meiner Erwartungen AEM übertreffen/verfehlen wird.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Wer die Chancen im Kupfer sieht, sollte das durchlesen.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |