BVB-BET: höchstens 1 Beitrag/User/Tag oder Sperre

Seite 10 von 11 Neuester Beitrag: 13.10.21 08:53 | ||||

| Eröffnet am: | 24.08.16 20:33 | von: Der Tschech. | Anzahl Beiträge: | 262 |

| Neuester Beitrag: | 13.10.21 08:53 | von: Der Tschech. | Leser gesamt: | 181.348 |

| Forum: | Börse | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | 8 | 9 | | 11 > | ||||

Die wahrscheinlichsten Kandidaten wären dafür wohl Diallo (letzten Sommer wurde hier seitenlang diskutiert ob 28 Mios völlig überzogen sind - nun ist er laut tm.de schon 33 Mio wert und PSG soll dran sein) oder Akanji ( Traumverein Man United, die wieder nicht CL spielen und vermutlich im Sommer auf dem Transfermarkt wieder ordentlich klotzen werden).

Als Ersatz könnte man beispielsweise die 25 Mio Klausel für Niklas Stark ziehen oder neben Zagadou einen weiteren IV mit linkem Fuß suchen (sofern Diallo geht).

Bin auf jeden Fall gespannt was noch alles auf der Abgabeseite passiert ( aktuell steht man ja bei knapp 35 Spielern). Die Facebookpostings und die Appbilder des BVB der letzten Tage , leiten aus meiner Sicht auch beispielsweise einen Schmelzerabgang ein.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Nach der zwischenzeitlich eingetretenen Pervertierung der Marktgegebenheiten könnte er ja diesbezüglich umdenken. Wer sollte es ihm VERdenken, wenn er auf Geld Negativzinsen zahlen muss und auf Schulden stattdessen Geld bekommen würde, so wie heute Siemens:

"Siemens nimmt am Kapitalmarkt neue Schulden auf. Mit Anleihen über Laufzeiten von 2 bis 15 Jahren nahm der Technologiekonzern insgesamt €3,5 Mrd ein, wie Siemens am Freitag in München mitteilte. Für zusammen €1,5 Mrd in den Laufzeiten 2 und 5 Jahre muss Siemens keine Zinsen zahlen, sondern wurde die Anleihen mit einer für die Investoren negativen Rendite los." / Quelle: Guidants News https://news.guidants.com.

Wenn Außerirdische mal auf der zerstörten Erde landen werden, wird so etwas zu den Schriftstücken gehören, bei denen sie mit ihren grünen Köpfen wackeln und sich ratlos anschauen werden.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Letzte Woche kamen wie üblich die vorläufigen Quartalszahlen für Q1. Was man daraus ersehen kann sind erneut stärker als die Umsätze angestiegene Personalkosten:

die Personalkostenquote stieg transferbereinigt im Vorjahresvergleich von 49,7% auf 52,8%. Auch dadurch bedingt ist man vor Steuern insgesamt sogar leicht im Minus gelandet.

Viel interessanter als die GuV wird freilich die Bilanz und der Cashflow, auf die wir uns bis nächsten Donnerstag gedulden müssen. Am 14.11. kommt der Q1-Bericht raus.

Wenn man mit Sancho so verfahren sollte wie letztes Jahr mit Pulisic, er also schon in der Winterpause verkauft werden und dann noch ein halbes Jahr leihweise beim BVB weiterspielen sollte, dann wird meine Spekulation in Richtung Kapitalerhöhung nicht aufgehen. Ansonsten gebe ich sie zumindest bis nächsten Donnerstag noch nicht auf und bin sehr auf den Q1-Bericht gespannt.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Ich runde nachfolgend alle Zahlen auf ganze Millionen und komme auf folgende Werte:

Zahlungsmittel und -äquivalente: 32 Mio., das sieht erstmal ganz o.k. aus.

Sieht man sich die Rechnungsabgrenzungsposten an, dann stellt man allerdings fest, dass der BVB aktuell (also Ende September) 47Mio. an Vorauszahlungen getätigt hat (aktive Rechnungsabgrenzungsposten), aber 69Mio. an Vorauszahlungen erhalten hat. Daraus ergibt sich eine Differenz von 22 Mio., was wiederum bedeutet, dass man ohne jegliche Vorauszahlungen statt 32 Mio. nur 10 Mio. in der Kasse hätte.

Damit aber nicht genug, das wäre noch eine Sachlage, die nicht beunruhigend wäre.

Nimmt man die kurzfristigen Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen hinzu, dann stehen hier aber 63Mio. Forderungen 117Mio. Verbindlichkeiten gegenüber, woraus sich eine für den BVB negative Differenz von 54Mio. (!) ergibt.

Nun mag man vermuten, dass das Ganze einfach nur eine quartalsbedingte Schwachstelle ist, weil das Q1 in die Sommerpause fällt und man da am Ende immer bilanziell eher schwach aussieht.

Ich habe daher die Situation mit dem Q1 vom letzten Jahr verglichen.

Da hatte man in der Tat nicht 32 Mio. in der Kasse, sondern sogar nur 21 Mio., also 11 Mio. weniger.

Die Differenz aus den Rechnungsabgrenzungsposten ergab da allerdings nicht 22 Mio. zu Ungunsten des BVB wie aktuell, sondern nur 6Mio., hier steht man also aktuell 16Mio. schlechter da als im entsprechenden Vorjahresquartal.

UND: Statt der 54 Mio. Differenz zu Ungunsten des BVB zwischen kurzfristigen Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen waren es Ende September 2018 lediglich 12 Mio., also 42 Mio. weniger als aktuell und das ist schon eine Menge Holz.

Zumal auch bei der Differenz zwischen den langfristigen Forderungen und Verbindlichkeiten aus den LuL aus 17 Mio. plus auf Seiten des BVB inzwischen ein Minus von 4Mio. geworden ist.

Für mich alles in allem eine sehr deutliche Eintrübung bei der Bilanz. Eine Kapitalerhöhung noch vor dem Jahresende schreibe ich vor diesem Hintergrund keineswegs schon ab.

Alle Angaben ohne Gewähr und meine Deutung dazu auch, denn ich bin kein "gelernter BWLer". Über entsprechende Korrekturen / Ergänzungen / andere Meinungen würde ich mich dementsprechend freuen.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

https://www.transfermarkt.de/bvb-finanzen/thread/...90#anchor_3889420

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Die Q1 Zahlen werden im Zusammenhang mit den Sommertransfers und dem laufenden Kader-Umbau gesehen. Fünf Spieler verkauft, sechs Spieler gekauft.

Edison verweist auf den guten EV/EBITDA Wert, der sich in den nächsten Jahren verbessert, da das EBITDA laut Edison steigen wird. Auch beim Cashflow gibt es nach dieser Analyse keine Probleme.

https://www.edisoninvestmentresearch.com/...0Dortmund151119update.pdf

Der gravierende Unterschied zu den vergangenen Jahren, ist auch klar. Früher musste man nie zwingend das CL Achtelfinale erreichen, man hätte weniger Einnahmen, wg der klaren Gagenpolitik, bei der 40% nur für Erfolge gezahlt wurden, hatte das aber auf die Bilanz nicht so gravierende Auswirkungen wie jetzt.

Falls BVB tatsächlich auswärts gg Barcelona verlieren sollte (also das, was die Buchmacher als wahrscheinlich ansehen), dann hat man im Parallelspiel laut Fifty Thirty Eight ein 50% Risiko, daß Inter gewinnt, in dem Moment würden sich die Chancen auf ein Achtelfinale aber erheblich verringern.

Geld würde ich darauf nicht setzen, kein Analyst benennt sinnvoll das Risiko, es ist aber vorhanden. Wenn BVB bereits in der Vorrunde ausscheiden sollte, dann müssten sie in der EL mindestens das Halbfinale erreichen. Letztes Mal, daß BVB in der Vorrunde ausschied, konsolidierte der Aktienkurs 40% trotz Dembele Rekordeinnahmen.

Man schrieb damals Ex-Transfer dunkelrote Zahlen und musste am Ende sogar Aubameyang zum Schnäppchenpreis verkaufen, weil die Zahlen ansonsten richtig schlecht ausgefallen wären.

Aber mal konkret zu den jetzigen Quartalszahlen. Umsatzmäßig waren diese richtig gut, das ist aber zum Teil auf Sondereffekte zurückzuführen, Amazon Doku z.B.. Daß der Gewinn aber trotz der stärker als erwarteten Umsätze und trotz der viel höheren Transfereinnahmen auf 0,027 Mio regelrecht eingebrochen ist, hat definitiv etwas mit den Personalkosten zu tun.

Das erste Quartal ist normalerweise immer ein stärkeres, das zweite und dritte eher schwach und das vierte bei sportl Erfolgen wieder sehr stark. Das würde bei durchwachsenem sport. Abschneiden nichts Gutes bedeuten. Die BVB Aktie ist momentan extrem abhängig von sportl Erfolgen, das war jahrelang nie so extrem.

Es hat Gründe, warum der Aktienkurs nach der HV immer schwächelt, eben weil das zweite und dritte Quartal nie sonderlich überzeugt. Direkt vor dem Auswärtsspiel ist ein Halten oder Kaufen der BVB Aktie von daher spekulativ. Daß der Aktienkurs nach der HV jahrelang selbst bei sportl Erfolgen überwiegend schwächelte, ist total absurd, es ist aber eine Tatsache. Mal ganz abgesehen daß dies sehr sonderbare saisonale Kursverhalten nur allein bei der BVB Aktie auftritt und bei keiner anderen Fussballaktie.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Ja, die Amazon Doku ist für Sponsoren und Investoren prima. Es ist auch bereits eine zweite Doku in Planung, das bedeutet nicht nur neue Einnahmen, sondern auch größere Bekanntheit.

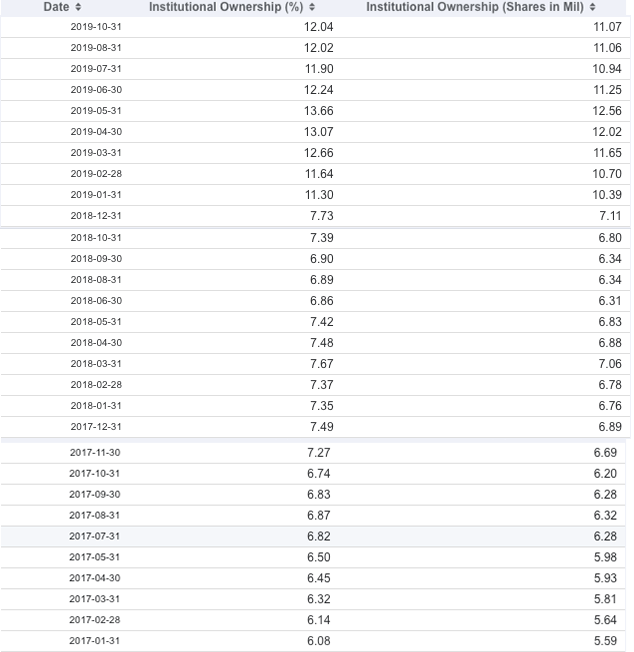

Der Anteil der institutionellen Anleger ist in den letzen 1-2 Jahren gestiegen – und zwar trotz höherer Personalkosten. Ich glaube, dass das weniger interessiert, als der internationale Ausbau der Marke, wozu die CL Quali wichtig ist und das Marketing. Der BVB ist nach China expandiert, hat eine BVB-Doku-Serie erfolgreich auf den internationalen Markt gebracht – die von 2 Millionen Chinesen gesehen wurde ... undsoweiter

Was diese internationale Positionierung als "Entertainment-Marke" betrifft – geht es weniger um Kosten – als um den Faktor "Zeit". Wer zu spät kommt, hat das Nachsehen. Bei einer Entertainment-Marke sind nicht nur die Spieltage entscheidend, sondern auch die Performance der Marke an 7 Tagen der Woche, rund um die Uhr.

Manchester United war der erste Klub, der in China zu Gast war und erfreut sich dort immer noch höchster Beliebtheit ! ManUtd nimmt hohe Schulden auf, um in China gleich drei Entertainment-Center zu kreieren, mit interaktiver Einbindung der Fans. Alle drei sind konzeptionell verschieden ausgerichtet. Eins in Peking, direkt in unmittelbarer Nähe der verbotenen Stadt, wo einst die Kaiser herrschten – also top-zentral – wo wirklich jeder Tourist hinkommt. Ein anderes in Shanghai.

Da wird richtig, richtig fett in die Marke investiert.

Dass ManUtd. sportlich schwächelt ist blöd, aber warum sollte man sich nicht wieder berappeln? Und wenn sie wieder erfolgreicher spielen und dann die Entertainmentpaläste in China eröffnet werden, stehen die Sponsoren wieder Schlange – wegen des begehrten Marktes in China. ManUtd. soll dort 100 Mio Fans haben. Man kann Ronaldo-Effekte auch ohne Ronaldo kreieren und vielleicht auch nachhaltiger.

Die Marktpositionierung wird immer wichtiger. Höhere Personalkosten werden für eine internationale Ausrichtung in Kauf genommen, das finde ich auch richtig so. Lieber auf größere Marktanteile und neue Sponsoren und neue Einnahmequellen setzen, als Personalkosten sparen.

Angehängte Grafik:

anleger.png (verkleinert auf 80%)

anleger.png (verkleinert auf 80%)

Moderation

Zeitpunkt: 21.11.19 12:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

Zeitpunkt: 21.11.19 12:14

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

Wenn BVB in dieser Saison sportl. schwächeln sollte, würde dies dem Aktienkurs so wie immer nach der HV nicht gut tun. Die Kursperformance nach der HV ist selbst bei sportl. Erfolgen sehr schlecht, trotz der inst. Anleger.

Daß sich inst. Anleger nicht für die Personalkostenquote interessieren, stimmt zwar total. Der springende Punkt ist aber, daß sich der BVB dafür interessiert und seine Unternehmenspolitik danach ausrichtet.

Falls BVB die sportl. hochgesteckten Ziele, also besser als im Vorjahr, nicht erreicht, sind schwarze Zahlen Ex-Transfer vollkommen ausgeschlossen. Bereits im zweiten und dritten Quartal wird man sehr wahrscheinlich rote Zahlen schreiben. Die Unternehmenspolitik sieht aber nicht vor, daß man im Gesamtjahr rote Zahlen schreibt, folglich werden wieder mal die besten Spieler verkauft. Genau das wird den inst. Anlegern nicht gefallen.

Es gibt genau zwei Szenarien, die verhindern könnten, daß BVB lange vor Vertragsende die besten Spieler verkauft:

1. Die Personalkostenquote ist deutlich unter 50% und der BVB ist ohne Transfereinnahmen klar profitabel. Also so wie zwischen 2010 und 2015, man verkaufte keinen einzigen Topspieler lange vor Vertragsende und das war gut so.

2. Man schert sich ausnahmsweise nicht um schwarze Zahlen, sondern nimmt rote Zahlen für das Gesamtjahr in Kauf, um sportl. besseres Abschneiden in der Zukunft wahrscheinlicher zu machen. Das würden die inst. Anleger sehr gut finden, genau wie sie den sauteuren Ronaldo Deal bei Juventus gut fanden.

Die inst. Anleger finden Personalkosten nicht so wichtig, der springende Punkt ist aber, daß BVB mit diesen Dingen sehr wahrscheinlich anders umgehen wird.

Und das werde sehr hohe Investitionen erfordern...

Watzke hatte schon bei der letzten Kapitalerhöhung die "Steine" in den Vordergrund gestellt und betont, dass es dabei keineswegs um "Beine" gehe... Die Investitionen in "Steine" hatten sich danach freilich im üblichen Rahmen gehalten, während man bei den Beinen extrem in die vollen ging (siehe Anfang diesen Threads, wo das thematisiert und mit Charts veranschaulicht wird).

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Auf der heutigen HV verfehlte der Antrag auf genehmigtes Kapital in Höhe von 23 Mio überraschenderweise die notwendige Mehrheit.

Mal so eben eine KE durchzuführen, wird damit zumindest bis zum nächsten Jahr nicht so einfach möglich sein.

Moderation

Zeitpunkt: 29.11.19 20:17

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 29.11.19 20:17

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Wir werden sehen.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

BVB Aufsichtsratmitglied und Puma-Chef Björn Gulden ist bekanntlich Ex-Fussballprofi

und Norweger.

Bryne Fk ist der Jugendclub von Erling Haaland und auch der Jugendclub von seinem

Vater Alf-inge Haaland,

Bryne FK ist aber auch der letzte Verein von PUMA Chef Björn Gulden in seiner

aktiven Laufbahn.

Kann mir gut vorstellen, dass es für Haaland senior und junior ein Faktor war,

einen Landsmann in der Führungsmannschaft des BVB zu haben,

wo man auch mal Dinge "auf dem kleinen Dienstweg" besprechen kann ...

SZ: Den Transferpoker um das Sturmjuwel Erling Haaland hat ja auch Borussia Dortmund gewonnen, nicht Leipzig.

Nagelsmann: Es wäre auch nicht gut, schon jetzt zu versuchen, bei Gehältern und Ablösen in allerhöchste Sphären vorzustoßen. Denn wenn dann nur mal in einer Saison der Erfolg und die internationalen Einnahmen ausbleiben, könnte alles zusammenbrechen.

https://www.sueddeutsche.de/sport/...-nagelsmann-bundesliga-1.4761167

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

bei der Möglichkeit umworbene Spitzenspieler zu verpflichten ....

Die Verpflichtung von Haaland wirkt auf sehr vielen Ebenen.

Für die aktuelle Saison:

Erreichen von Platz 4 wird mit Haaland deutlich wahrscheinlicher

Für die modifizierte CL ab 2024:

Mit Haaland wird der Status des BVB als Deutscher Spitzenclub leichter zu

zu verteidigen und zu bestätigen sein.

Für die BVB-eigenen Toptalente:

Durch das Scheinwerferlicht auf Haaland

können die Talente Youssoufa Moukoko, Bradley Fink, Immanuel Pherai, Gio Reyna ... + + +

sich in aller Ruhe entwickeln.

Watzke hatte das immer ausgeschlossen, die HV hat aber eine schöne Grundlage zum Umdenken geliefert durch die unerwartete Ablehnung der Möglichkeit einer Kapitalerhöhung.

Es würde mich nicht wundern, wenn das abgesprochen gewesen sein sollte, weil Watzke selbst mittlerweile sein früheres Veto als aktuell unangemessen empfindet.

Aber warten wir mal den Q3 bzw. 9Monatsbericht ab.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Und ob für Haaland tatsächlich neue Schulden aufgenommen werden müssen, wird man sehen.

Zum einen halte ich einen Abgang von Alcacer derzeit noch für sehr wahrscheinlich, zum anderen ist halt auch völlig offen, was man für Haaland tatsächlich zahlen muss. Dass es nicht bei den 20 Mio für Salzburg geblieben ist, dürfte klar sein, zu anderen Zahlungen (etwa an Raiola) gibt es sehr stark abweichende Angaben. Weigl hat zudem ja auch schon was eingebracht.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |

Der amtierende spanische Meister gab 2018 allein 529 Millionen Euro für diesen Bereich aus, was einen Anteil von 77 Prozent der Gesamteinnahmen bedeutet. Die Bundesliga ist mit zwei Clubs in den Top-15 vertreten. Der FC Bayern München landet mit Ausgaben von 315 Millionen Euro auf dem fünften Platz, während Borussia Dortmund ihren Spielern zusammengerechnet 187 Millionen Euro zahlt (Platz 13).

In den 20 Top-Ligen Europas hat die Bundesliga mit 53 Prozent das geringste Verhältnis zwischen Erlösen und Gehältern.

Im Durchschnitt geben die Bundesliga-Clubs 92,4 Millionen Euro für Spielergehälter aus. Dieser Wert wird lediglich von der Premier League (161,7 Millionen Euro) sowie der La Liga (101 Millionen Euro) übertroffen.“ Quelle: Sponsors

Laut UEFA lag die Personalkostenquote 2018 durchschnittlich bei 64 %.

2011/12 lag sie sogar bei 65% und ist dann bis 2017 gefallen!

https://www.uefa.com/MultimediaFiles/Download/...2637975_DOWNLOAD.pdf

S.84

13 Jahre jünger als Lionel Messi * 06. 1987

15 Jahre jünger als CR 7 Ronaldo *02. 1985

19 Jahre jünger als Ibrahimovic *10. 1981

Hoffentlich geht es bei Haaland genau so gut wie bei Dembele.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Borussia Dortmund GmbH |