Steinhoff Topco B.V. - CVR - die goldene Zukunft?

Das wäre zum einen eine Frechheit, weil das genau genommen eine Art debt-equity-swap ist, den man auch ohne die ganze CVR-Betrügerei hätte machen können.

Zum anderen aber eine unfassbar geile Geschichte, da die IBEX dann ja schon schuldenfrei wäre, wenn die Assets die 6,565 Mrd. Euro übersteigen. Dann würde alles darüber auf die CVRs verteilt, wenn ich mich nicht täusche, oder? Immerhin sind ja 210 M Überschuß circa 0,01 € je CVR. Die Chancen auf Werthaltigkeit der CVRs ist damit massiv gestiegen.

Würden wir den von der SDK ermittelten Asset-Wert von 11,5 Mrd Euro wieder erreichen, entspräche das einem Wert von 0,235€ je CVR. Dann wäre ich reich, und nicht nur ich.

Wie Du schon schreibst würde alles darüber auf die CVRs entfallen. Ich verstehe den englischen Originaltext auch genau so.

"Should the net realisable value of the assets exceed the payment obligations, the

CVR holders would become entitled to the remaining net assets after settling the payment obligations."

Verstehe ich die Tragweite dieser Änderungen richtig, dass wir noch richtig absahnen können mit den CVRs?

Moderation

Zeitpunkt: 11.02.24 16:02

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 11.02.24 16:02

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

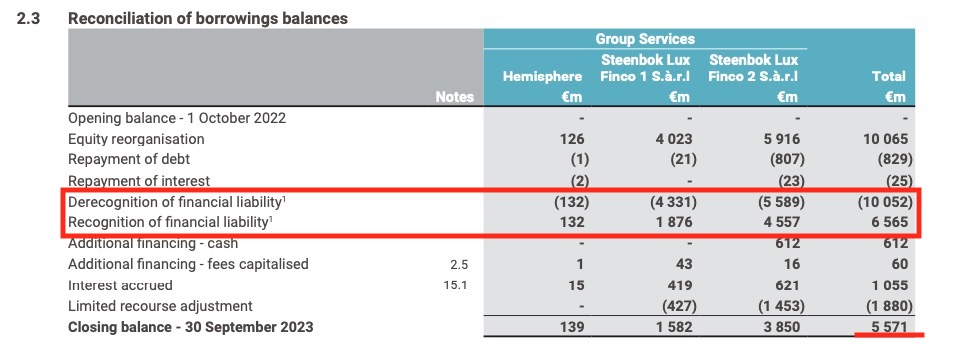

Ob es Bestand hat oder ob dies in jedem Jahresabschluss einer Neubewertung unterliegen wird, muss ich erst noch herausfinden.

Die Zinsen werden entsprechend für die Neubewertung der Schulden berechnet.

Man hat "die Fazilitäten ausgebucht und zum Wert der verfügbaren Vermögenswerte der Gruppe neu angesetzt."

Eine Folge von "Limited Recourse", also auf die Höhe der verfügbaren Vermögenswerte begrenzter Rückgriff.

Derecognition of financial liability- Ausbuchung der Schulden und Recognition of financial liability-Neuzubuchung der Schulden ist wie ein fiktiver Verkauf der Schulden und ein Neuzukauf der Schulden, alles zum Marktwert, zu sehen. (siehe SC)

So steht es auch im Erklärbar der Bilanz drin:

"Nach IFRS wird bei einer Umstrukturierung oder Refinanzierung eines Schuldtitels, bei der die Bedingungen wesentlich geändert wurden, die Transaktion als Tilgung des alten Schuldtitels mit einem Gewinn oder Verlust verbucht. Das neue Schuldinstrument wird zum beizulegenden Zeitwert angesetzt.

Die Geschäftsleitung ist zu der Einschätzung gelangt, dass die neuen Bedingungen der Laufzeitverlängerung, zu denen auch die Änderung der CPUs mit begrenztem Rückgriffsrecht gehört, zu einer wesentlichen Änderung der bestehenden Schulden der Group Services geführt haben. "

Und das hätte man vor dem 15.12.2022 nicht auch machen können???

https://ibexholdings.co.za/financial-statements.php

Angehängte Grafik:

bildschirmfoto_2024-02-09_um_19.jpg (verkleinert auf 53%)

bildschirmfoto_2024-02-09_um_19.jpg (verkleinert auf 53%)

Zu den Gläubigern: Kein Zocker hätte dem Bauernfänger mit einer Kapitalerhöhung Kohle gespendet.

Ich kann alle Gläubigerdeppen deshalb auch nur bedauern.

Der betrügerische Pennystock hat aber leider Kleingeldler angelockt, da vermeintlich billig und mit Traum auf die große Kohle.

Das ging nun mal in die Hose...

Optionen

| Boardmail an "lehna" |

Wertpapier: Steinhoff International |

Ob absichtlich oder nicht, jedenfalls ist für den fiktiven Verkauf zwecks Ausbuchung (derecocnition-Ausbuchung) ein niedriger Kurs von Vorteil, gibt er doch eine niedrige Marktbewertung vor und ermöglicht somit nach fiktivem Neukauf zwecks Einbuchung der neubewerteten Schulden ein hohes "Limited Recourse"-Gap.

Muss schon sagen, an Cleverness sind die Beiden Manager kaum zu überbieten.

Das "Limited Recourse"-Gap war in den früheren Bilanzen der Fehlbetrag.

Aber ohne WHOA wäre dies nicht möglich gewesen.

"Should the net realisable value of the assets exceed the payment obligations, the

CVR holders would become entitled to the remaining net assets after settling the payment obligations."

Durch den auf die vorhandenen Assets begrenzten Rückgriff zur Begleichung der Schulden und die Neubewertung der Schulden durch den Verkauf/Neukauf der Schulden zum aktuellen Marktwert und der anschließenden Einbuchung, hat man natürlich einiges an Schulden im Buche reduziert, aber die Anpassung der Schulden an die vorhandenen Assets gilt doch bestimmt auch in umgekehrter Richtung und führt somit zu einer Parität zwischen Beiden zumindest für die Schuldenlaufzeit.

Damit wäre für die Laufzeit wohl eine CVR Ausschüttung ausgeschlossen, am Ende der Laufzeit würde dann aber dein Zitat zu Ausschüttungen führen, wenn diese Bedingung erfüllt ist:

"Sollte der Nettoveräußerungswert der Vermögenswerte die Zahlungsverpflichtungen übersteigen, haben dieCVR-Inhaber Anspruch auf das verbleibende Nettovermögen nach Begleichung der Zahlungsverpflichtungen."

Ob die Beziehung Schulden/Asset im Rahmen der Limited Recourse Bedingung in beide Richtungen gilt, habe ich noch nicht herausgefunden.

Sinn macht hingegen, daß man den Fehlbetrag auf Null setzt, um in Zukunft durch Wertsteigerungen den CVRs einen Wert zu geben. Wenn nur 0,83% der Kleinanleger ihre CVRs registriert haben, wird nach meinem Verständnis so gerechnet:

Gläubiger 80% x 100% / 80,83% = 98,97% der CVR-Werte

Anleger 0,83% x 100% / 80,83% = 1,03 % der CVR-Werte

Vielleicht (hoffentlich) sehe ich das falsch, und es werden 20 % der CVR-Werte an die registrierten Anleger verteilt. Da habe ich allerdings wenig Hoffnung.

Der Vorteil liegt aktuell nur darin, dass wir in Zeiten von schwachen Assetwerten wie aktuell nun deutlich weniger Zinsen im Jahr bezahlen. Anstatt 1 Mrd sind es ca 550 mio.

Damit wird die Wette Assetwachstum vs schuldenwachstum nun wieder etwas wahrscheinlicher dass am Ende die CVR doch noch einen Wert haben.

Meine englisch Kenntnisse sind nicht so berauschend , aber mit Übersetzer lese ich daraus, daß die Registrierung abgeschlossen ist. Wie ist es bei Euch weitergegangen....im Depot irgendwo sichtbar oder etc...?

Fragen über Fragen...

Antwort mail :

Submission Completed

Thank you for completing your Contingent Value Right Registration.

Your unique reference number is: 20240........

Email confirmation of your submission has been sent to .......@web.de.

If you require any support or further information, please contact cvr-registrations@ibexholdings

Was mich aber stutzig macht: wir hatten im alten Forum Mitglieder, die teilweise sogar einzeln mehr als 0,83% der Aktien hatten. Haben die alle vor dem 31.8.23 verkauft ? Oder verzichten auf die CVRs ? Das ist irgendwie seltsam.

Oder hat da sich womöglich ein CPU Creditor nicht registriert? Wenn ja, weshalb ?

Normal ist diese geringe Quote jedenfalls nicht.

Vielleicht gibt es sanktionierte Gläubiger?!

Optionen

| Boardmail an "Ruhig Blut" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 11.02.24 16:20

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 11.02.24 16:20

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Damit gibt es insgesamt über 21 Mrd CVRs.

80% gehören den Gläubigern.

Die aktuell erst von den Aktionären abgerufenen CVRs von 1% im Hinblick auf die 100% entsprechen damit ca 200 Mio Aktien ;)

Hoffen wir mal, dass so wenige Aktionäre wie möglich ihre CVR abrufen. Damit kriegen ehemalige Aktionäre und Gläubiger proportional einen größeren Anteil ;)

50% der Aktien waren ja selbst bei den Enteignungsabstimmungen nicht anwesend. Ich hoffe, dass es ein sanktionierter russischer Oligarch ist ;)