Lemmings "Anti-Rohstoff"-Thread

Seite 5 von 17 Neuester Beitrag: 25.04.21 09:46 | ||||

| Eröffnet am: | 07.08.08 13:25 | von: Anti Lemmin. | Anzahl Beiträge: | 425 |

| Neuester Beitrag: | 25.04.21 09:46 | von: Katrinytxoa | Leser gesamt: | 130.629 |

| Forum: | Börse | Leser heute: | 46 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 | 8 | 9 | ... 17 > | ||||

Hinsichtlich der USA bekräftigt Roubini, dass die Wirtschaft im ersten Quartal 2008 in eine Rezession abgerutscht ist, Im zweiten Quartal habe sie sich zwar dank Steuerschecks wieder etwas erholen können, aber das formiere nur einen W-förmigen Verlauf ("double-dip").

Wenn sich die rezessive Entwicklung in den entwickelten Wirtschaftsräumen auf der Welt vollzieht, habe das deutliche Konsequenzen für Brasilien, Russland, Indien und China, sowie andere "emerging markets". Der globale Abschwung werde die Preise für Energie und Rohstoffe von der Spitze aus gesehen um bis zu 30 % drücken, schreibt Roubini. Das würde die Stagflations-Effekte zwar etwas reduzieren, andererseits seien längst Zweitrunden-Effekte angelaufen, durch die sich inflationäre Tendenzen verselbstständigen und den Reaktionsspielraum der Geldpolitik der Notenbanken zunächst einschränken könnten.

Kompletter Text hier:

http://www.ariva.de/...S_BIP_Maerchen_t283343?pnr=4658194#jump4658194

oder hier:

http://www.timepatternanalysis.de/ [-> Texte]

China's manufacturing activity nearing contraction

By Chris Oliver, MarketWatch

Last update: 6:26 a.m. EDT Sept. 1, 2008

HONG KONG (MarketWatch) -- Manufacturing activity in China eased in August amid weaker global demand and Olympics-related factory shutdowns, although the pace of activity is believed to remain expansionary.

Inflation pressures also eased during the month, with input prices falling amid softer global demand and fewer needs from China's idled production lines during Beijing's 16-day sporting event.

The CLSA China Purchasing Managers Index, a measure of nationwide manufacturing activity, slumped to 49.2 in August from 53.3 in July, according to a release by the Hong Kong brokerage CLSA Asia-Pacific Markets Monday.

The China Federation of Logistics & Purchasing PMI in August, also released Monday, showed manufacturing activity unchanged from July at 48.4. A reading above 50 indicates expansion, while a reading below 50 generally indicates contraction.

Stripping out the effect of the Olympics-related factory closures, manufacturing activity as measured by the CLSA PMI would have fallen from July, but likely remained at about the break-even threshold, analysts said.

China shut factories, suspended infrastructure projects and restricted traffic in and around Beijing ahead of the games.

"Manufacturing activity in China is slowing but nowhere near as rapidly as the drop in the August PMI suggests," CLSA's head of economic research, Eric Fishwick, said. "The sharp month-on-month drop in the PMI should not therefore be regarded as an indication of things to come."

The CLSA figures point to the first contraction in manufacturing activity since November 2005. Putting aside the brake on activity brought about by Beijing closures, the broker noted, manufacturing activity has weakened amid softer global demand for Chinese-made goods. "Although the Olympics had a clear detrimental influence on production and new orders in August, there was also evidence of an underlying slowdown of the sector in line with the softening trend seen in recent months," CLSA said in a statement.

The new export-order component of the index fell to 49 from 51.8, representing the first dip below the break-even threshold in 21 months. The input-price component fell to a 13-month low of 61.5 in August from a record 86.1 in July.

The employment measures showed Chinese manufacturers in August shrank the size of their workforces for the first time since February.

Chris Oliver is MarketWatch's Asia bureau chief, based in Hong Kong.

Gold tumbles $25 in commodities sell-off

By Moming Zhou

Last update: 1:52 p.m. EDT Sept. 2, 2008

NEW YORK (MarketWatch) -- Gold futures slumped nearly $25 on Tuesday to close at the lowest in two weeks, following a broad sell-off in commodities as a weaker-than-feared Tropical Depression Gustav undermined oil prices. Gold for December delivery slumped $24.7, or 3%, to $810.50 an ounce on the Chicago Board of Trade, the weakest closing level since Aug. 18. Gold plunged $40 to $795.20 an ounce earlier. Meanwhile, the benchmark crude-oil contract tumbled as much as $10 to $105.46 a barrel, the lowest in five months.

Einer der größten Rohstoff-Hedgefonds jemals ist pleite!

Stanzl Jochen, GodmodeTrader

Der Hedgefondsmanager Ospraie Management LLC wird seinen Hauptfonds nach einem Verlust von 27 Prozent im Monat August für immer schließen. Die Verluste des Hedgefonds seien im Bereich Energie-, Bergbau- und Rohstoffaktien aufgetreten. Die Schließung des Hedgefonds von Ospraie Management ist die größte jemals gemeldete Pleite eines Rohstoffhedgefonds in der Geschichte. Das sind auch schlechte Nachrichten für Lehman Brothers Holdings, die sich im Jahr 2005 mit 20 Prozent an dem Hedgefonds beteiligt haben.

Die Schließung des Fonds, der zum Zeitpunkt am Dienstag 38,59 Prozent seiner Vermögenswerte seit Jahresbeginn verloren hatte, könnte auch eine Rolle bei dem deutlichen Kursverlust bei US-Aktien am gestrigen Dienstag gespielt haben, so Analysten. An der Wall Street war gestern eine dramatische Kehrtwende zu beobachten – der Dow Jones verlor intraday vom Hoch bis zum Tief um 326 Punkte von 11790 Punkte auf ein Tief bei 11471 Punkte. Die Aktien von Lehman verloren um mehr als 3 Prozent im nachbörslichen Handel, Rohstofftitel kamen noch kräftiger unter die Räder. "Das gibt zusätzliches Öl in die Nervosität im Rohstoffsektor”, so Peter Holst, Managing Director bei Delta Global Advisors in Südkalifornien. "Viele Aktien, die Ospraie hielt, verloren am Dienstag kräftig an Wert." Ospraie und Lehman lehnten eine Stellungnahme ab.

Basierend auf einem Eintrag bei der US-Börsenaufsichtsbehörde Securities and Exchange Commission, hielt Ospraie Management Aktien des im Dow Jones gelisteten Aluminiumherstellers Alcoa und von Arch Coal. Die Alcoa-Aktie verlor im gestrigen Handel um 5,2 Prozent auf 30,46 US-Dollar, Arch Coal gaben sogar um 14,84 Prozent auf 46,19 US-Dollar ab.

Die Flops waren gestern an der Wall Street vor allem Energiewerte und andere Rohstoff-Titel. Hart traf es die Kohleminen: Peabody Energy minus 11,96% auf 55,42 Dollar, Massey Energy minus 10,02% auf 59,35 Dollar und Consol Energy minus 8,55% auf 61,92 Dollar. Im Sog der Rohstoffwerte wurden auch Stahl-Titel weich: United States Steel sank 10,28% auf 119,39 Dollar und Nucor verlor 6,53% auf 49,07 Dollar.

Drei Jahre bis Kunden ihr Geld sehen werden

Zum Anfang des Monats August hatte der nun geschlossene Hauptfonds von Ospraie eine Summe von 2,8 Milliarden US-Dollar investiert. Neben dem nun geschlossenen Hauptfonds betreibt Ospraie weitere Hedgefonds, die ingesamt eine Summe von 4 Milliarden US-Dollar investiert hätten. Diese Fonds sollen weiter betrieben werden.

Nun sollen Kunden von Ospraie Management 40 Prozent der verbleibenden Vermögenswerte des geschlossenen Hauptfonds bis zum 30. September erhalten – weitere 40 Prozent soll es bis zum Jahresende geben. Die restlichen 20 Prozent des Fonds seien so illiquide, dass es bis zu drei Jahren dauern könnte, bis Investoren wieder ihr Geld sehen.

Es ist das zweite Mal in wenigen Jahren, dass Ospraie Management in Probleme geriet. Bereits Anfang des Jahres 2006 setzte der Fonds auf steigende Kupferpreise, was 20 Prozent der Vermögenswerte bis zum Jahresende kostete.

Analysten gehen davon aus, dass zahlreiche weitere Hedgefonds von den jüngsten Kurskorrekturen am Rohstoffmarkt auf dem falschen Fuß erwischt worden sind.

http://www.godmode-trader.de/front/...s-ist-pleite&ida=970291&idc=213|605&count=6

Optionen

| Boardmail an "musicus1" |

Wertpapier: DAX |

Angehängte Grafik:

screen_00188.jpg (verkleinert auf 66%)

screen_00188.jpg (verkleinert auf 66%)

Weltweit werden jetzt die Rohstoffunternehmen thematisiert, die kleineren leiden unter den Folgen der Finanzmarktkrise und deren Exploration kommt ins Stocken. Die Möglichkeit einer weiteren Rohstoffkrise ist zukünftig weiterhin durchaus gegeben. Schon verwirklicht, dass sich die Preise für Eisenerz in den letzten Monaten um zwischen 65 und 85 % erhöht haben? Schon aufgefallen, dass sich der Preis für Tantal bereits um 40 % erhöht hat und ab Januar 2009 nochmals um fast 50 % zusätzlich erhöhen wird.

Zu viel hyperbolisches Big-Serial-Blasen-Pumpen-Boyz-Gerede sollte einem nicht übermäßig die Sinne vernebeln ;-))

Denn die Bullen beten stets um eine neue Blase, die Bären verkünden standesgemäß den Weltuntergang. Wie immer liegt der Weg mittig, klarerweise ;-))

Diese Rohstoff-Fonds bilden die Rohstoffe "quer Beet" ab - mit einem recht hohen Anteil an Öl. Daher lassen diese Rohstoff-Fonds unterm Strich nun fast alle Federn. Unter großem Liquidierungs-Druck stehen auch in Rohstoffen investierte Hedgefonds, die stark gehebelt mit rückläufigen Preisen fertig werden müssen. Einer der größten, Ospraie, ging letzte Woche pleite (# 104).

Wer meint, mit seltenen Erden oder anderem Zeugs erfolgreiches "Stockpicking" im Down-Trend betreiben zu können, erleidet damit womöglich in ähnlicher Weise Schiffbruch wie die vielen Arivaner, die sich in ihre Lieblingsaktien verbissen haben und nun im Downtrend nachkaufen, bis der Arzt bzw. der Margin Call kommt.

Zurzeit gilt mehr denn je: Makro-Kontext beachten.

Rohstoffe sind zyklisch (siehe Grafik im Eingangsposting).

dürfen (Rohstoff-)Fonds nicht shorten?

Oder anders gefragt, wird da nicht gehedgt?

Die Aussichten für die kommenden Tage:

That said, the miners are likely to have a bounce early next week along with the broader market. I plan to get rid of the rest of my mining shares with any ST strength. I will buy them back when the stock market finally hit a major bottom.

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: DAX |

Angehängte Grafik:

sc.png

sc.png

Keine Sorge, ich kaufe den „Ramsch“ bald auf, freu ;-)))

http://finance.yahoo.com/q?s=GS

navigatorc

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: DAX |

Mit dem "Aufkaufen des Ramsch" wartet man besser, bis sich ein erkennbarer Boden gebildet hat. Man sollte auch die Möglichkeit eines langfristigen Trendwechsels bei den Rohstoffen ins Kalkül ziehen und nicht blind dem "bei-Rücksetzern-kauf-ich-nach"-Wahn verfallen.

Wie weitere Kursverluste nach verfrühten Nachkäufen - auch stimmungsmäßig - reinhauen, kann man gut im Kali +Salz-Thread nachlesen.

Bei K+S hatte ich kurz nach der Topbildung den Verkauf empfohlen:

http://www.ariva.de/limac10_t286259?pnr=4496996#jump4496996

http://www.ariva.de/...id_Oil_Verzehnfachung_in_nur_2_Monaten_t334991 (Posting # 11 vom 17.7.08)

Die Aktie hat sich seitdem halbiert.

In den vergangenen Tagen und Wochen haben wir zahlreiche Anfragen zum Thema Silber enthalten. Offenbar scheint die Popularität des "Goldes des kleinen Mannes" in Anlegerkreisen trotz der zuletzt eher mäßigen Performance nach wie vor außerordentlich hoch zu sein. Und da uns so viele Leser um eine Analyse des Silbermarkts gebeten haben, wollen wir diesem Wunsch natürlich gerne nachkommen und untersuchen, ob das Edelmetall auf dem gegenwärtigen Niveau nennenswertes Aufwärtspotenzial besitzt oder ob man die jüngste Kurserholung eher zu Verkäufen nutzen sollte.

Weiter zunehmender Minen-Output

Hinsichtlich des Angebots ist zunächst einmal festzuhalten, dass der Minen-Output in den zurückliegenden Jahren kontinuierlich angestiegen ist. Während der Silberausstoß im Jahr 1997 noch 16.200 Tonnen betrug waren es 2006 schon knapp 20.100 Tonnen. Für das vergangene Jahr liegen noch keine Zahlen vor. Der Aufwärtstrend dürfte aber angehalten haben. Im Jahr 2008 wird die Minenförderung die Marke von 20.500 Tonnen Silber wahrscheinlich überschreiten. Verantwortlich für diese Entwicklung ist insbesondere die Ausweitung der Förderkapazitäten im Bereich Industriemetalle, bei denen Silber häufig als Nebenprodukt anfällt. Obwohl bei einigen Basismetallen bereits Überangebote drohen, dürfte die Produktion vorerst nicht sinken. Immerhin haben viele Minen-Betreiber erhebliche Mittel in den Ausbau der Förderung investiert. Auch bei den reinen Silberminen muss mit einer weiter steigenden Produktion gerechnet werden, da die Unternehmen bei den gegenwärtigen Silberpreisen überwiegend rentabel arbeiten können.

Hohe Recycling-Aktivitäten

Durch Recyclingaktivitäten wird dieses Jahr voraussichtlich ein Silberangebot von knapp 6.000 Tonnen entstehen. Damit trägt die Wiederverwendung alten Silbers mit ungefähr 20 Prozent zum Gesamtangebot bei. Verwertet werden neben altem Schmuck insbesondere Elektronikschrott sowie Chemikalien aus der Herstellung von Foto- und Röntgenaufnahmen. Trotz des deutlichen Kursrückgangs bei Silber ist das Edelmetall immer noch zu wertvoll, um es einfach wegzuschmeißen. Deshalb erwarten wir eine weitere Zunahme des Silber-Recyclings.

Zusätzlicher Druck durch Staatsbank-Verkäufe

Eine dritte Silberquelle sind Verkäufe von staatlicher Seite, wie sie in der Vergangenheit von Indien, China und Russland durchgeführt wurden. Da sich die drei Nationen über ihre Bestände sehr bedeckt geben, ist eine Abschätzung zukünftiger Verkäufe schwierig. Allerdings dürfte das Interesse an weiteren Verkäufen bei den momentan vergleichsweise hohen Preisen bestimmt nicht geringer sein wie vor einigen Jahren, als Silber noch rund 70 Prozent tiefer notierte. Kommen 2008 wie im Durchschnitt der letzten Jahre etwa 2.000 Tonnen aus Staatsbeständen auf den Markt, dann liegt das Gesamtangebot bei 28.500 Tonnen.

Eher ein Industrie- als ein Edelmetall

Die Hälfte des nachgefragten Silbers geht als Rohstoff in industrielle Fertigungen ein. Silber ist damit im Gegensatz zu Gold mehr ein Industrie- als ein Schmuckmetall. Der insgesamt aufwärts gerichtete Bedarf könnte durch das aktuell schwierige wirtschaftliche Umfeld auch 2008 einen Dämpfer erleiden, zumal etwa ein Fünftel des Silberbedarfs auf US-amerikanische Verbraucher zurückgeht. In Anbetracht der steilen Wachstumsraten der Vergangenheit ist eine Stagnation der Nachfrage bei 14.000 Tonnen durchaus möglich. Insgesamt würde sich eine Rezession jedoch negativ auf den Silberbedarf auswirken.

Zu Anlagezwecken nur mäßig beliebt

Auch heute macht die Nachfrage für Investitionszwecke einen erheblichen Teil an der Gesamtnachfrage aus. So legten die Bestände der größten börsengehandelten Silberfonds im Jahr 2007 um rund 1.300 Tonnen zu. Trotz der hohen Zukäufe börsengehandelter Silberfonds blieb das Interesse der Anleger an dem weißen Metall jedoch klar hinter dem bei Gold zurück. Im letzten Jahr erhöhten sich die Bestände der Gold-ETFs um mehr als 220 Tonnen. Der Gegenwert von 4,2 Milliarden Euro in aktuellen Preisen ist damit zehnmal so hoch, wie die Zuwächse bei den Silber-ETFs. Und nach dem deutlichen Preisverfall der letzten Monate dürfte die Attraktivität von Silber als Investment ohnehin abgenommen haben.

Mittelfristig signifikanter Angebotsüberschuss denkbar

Im Zuge der US-Finanzkrise und der damit einhergehenden neuerlichen Abwertungsrunde beim US-Dollar konnten die Silber-Notierungen sich zuletzt wieder signifikant erholen. Das jedoch darf nicht darüber hinwegtäuschen, dass fundamental einiges im Argen liegt. Wir können uns sogar vorstellen, dass der Markt in den kommenden Jahren einen Angebotsüberschuss aufweist, weil die steigende Produktion auf eine sinkende Nachfrage trifft. Sobald sich die Situation in den USA entspannt, sollte zudem der US-Dollar wieder aufwerten. Denn unserer Meinung nach wird die Volkswirtschaft der Vereinigten Staaten als eine der ersten die rezessiven Tendenzen überwinden. Alles in allem sind wir in Bezug auf Silber ähnlich pessimistisch wie bei Platin. Wenn man derzeit überhaupt Edelmetalle kaufen will, sollte man sich ganz klar auf Gold konzentrieren.

"Chart-Ampeln" stehen nach wie vor auf rot

Auch charttechnisch haben die "Bären" den Markt nach wie vor relativ fest im Griff. Trotz des fulminanten Pullbacks von unter elf auf über 13 US-Dollar sind die seit März respektive Juli dieses Jahres bestehenden Abwärtstrends unverändert intakt. Erschwerend kommt hinzu, dass es dem Silberpreis nicht gelungen ist, den zentralen Widerstand bei 14 US-Dollar zu "knacken". Die Stochastik generiert zur Stunde bereits wieder ein Verkaufssignal und wir erwarten, dass dieses in Kürze auch vom MACD bestätigt wird. Spätestens dann dürften die diesjährigen Tiefs erneut in Angriff genommen werden. Werden diese unterschritten (wovon wir mittelfristig ausgehen), ist es bis zu einstelligen Notierungen nicht mehr weit.

Marc Nitzsche ist Chefredakteur des Rohstoff-Trader Börsenbriefs. Der Börsenbrief ist ein Spezialist für Rohstoffe und bietet konkrete Kaufempfehlungen mit Analysen und Kursprognosen. Mehr Infos unter: www.rohstoff-trader.de

http://www.finanzen.net/nachricht/...leinen_Mannes_weitergeht__785163

Optionen

| Boardmail an "Ischariot MD" |

Wertpapier: DAX |

ashes dot ashes, and dünger to dünger

.

Angehängte Grafik:

screen_ati.jpg (verkleinert auf 70%)

screen_ati.jpg (verkleinert auf 70%)

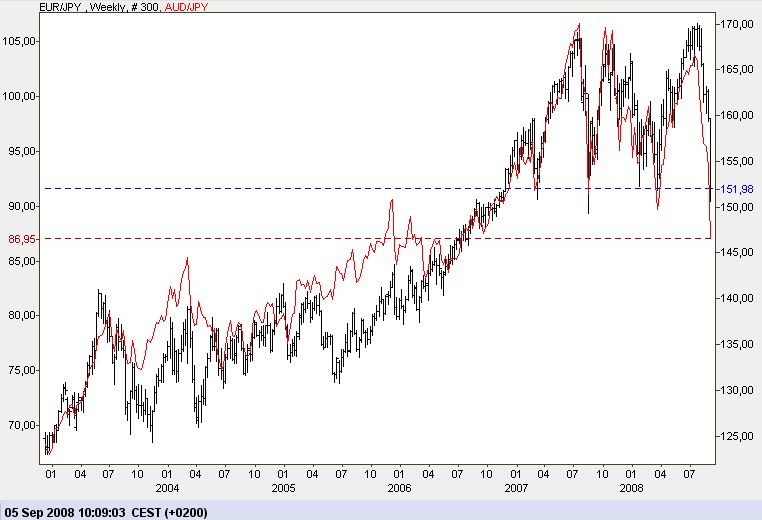

Die Einstiegsempfehlung beim AUD/EUR-Kurs von 1,65 (aktuell 2,00) gab ich hier:

http://www.ariva.de/...n_Trading_nach_fundamentalen_Kriterien_t339263

Angehängte Grafik:

screen_00237.jpg (verkleinert auf 84%)

screen_00237.jpg (verkleinert auf 84%)

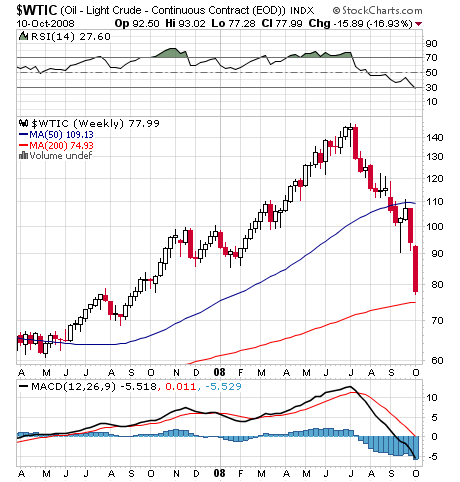

Der Chart bestätigt, dass Öl wie andere Rohstoffe Teil der allgemeinen Asset-Blase ist (siehe Eingangsposting). Der Credit Crunch entzieht den Blasenpumpern nun immer stärker das Spielgeld.

Der Öl-Chart reiht sich in die Kategorie "kollabierende Kirchtürme" ein, wie man sie auch bei Rohstoff-Aktien wie K+S findet.

Einen ähnlichen Kollaps sieht man zurzeit bei Rohstoff-Währungen wie dem Australdollar (letztes Posting). Ich bin am Freitag bei 2,06 long gegangen im Aussi (in Cash, zurzeit 6 % Zinsen). Dann gibts bei meinem nächsten Trip nach Aussiland "20 % rebate on every item".

.

Angehängte Grafik:

sc.png

sc.png