Jinko Solar vor einer Neubewertung ?

Seite 134 von 993 Neuester Beitrag: 21.09.24 13:59 | ||||

| Eröffnet am: | 21.11.14 12:00 | von: ulm000 | Anzahl Beiträge: | 25.802 |

| Neuester Beitrag: | 21.09.24 13:59 | von: isostar100 | Leser gesamt: | 7.850.257 |

| Forum: | Hot-Stocks | Leser heute: | 6.836 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 132 | 133 | | 135 | 136 | ... 993 > | ||||

Angehängte Grafik:

jks_kurs_vs_margen.jpg (verkleinert auf 33%)

jks_kurs_vs_margen.jpg (verkleinert auf 33%)

Ich denke aber schon, dass wir in der kommenden Woche anlässlich der Intersolar in München nennenswerte und interessante Branchennews bekommen werden.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

könnte den china Solaris wieder auftrieb geben.

Geht jemand von Euch auf die Intersolar? Bin noch am überlegen...

VG

Taktueriker

Der Autor schreibt übrigens in diesem Thead.

http://forum.thecontrarianinvestor.com/.../jinko-solar-jks.97/page-39

Je mehr ich darüber nachdenke (von alleine wäre ich da niemals drauf gekommen) macht diese Spekulationen echt richtig Sinn und neben einem Börsengang des EPC/Downstreamunternehmen (inkl. dem Leasinggeschäft) Jinko Power, dann noch ein zusätzlicher "normaler" YieldCo, in dem dann alle fertigen und an das Stromnetz angeschlossenen Solarkraftwerke gebündelt werden.

Sollte es wirklich so kommen, dann wäre das meiner Meinung nach absolut top und jetzt wundert es mich auch nicht mehr, dass Jinko beim Thema Spin Off/YieldCo so lange rumeiert.

Ich würde eine solche Konstealltion

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Also raus damit, alle Leser sind hier schon voller Erwartungen........... :)

Nehmen wir an es kommt so wie sieht es dann zukünftig aus, wirkt sich das auf dem Kurs aus, macht das Jinko noch attraktiver...............

Der Kurs heute war ja nicht schlecht nur Leider bremst da jemand wieder ab vor der 30 $ Mauer. Hinzu kommt der steigende Euro, gestern über 2 % heute über 1 %, da bleiben für die Leute die in Deutschland handeln die letzten 2 Tage nicht viel übrig.

Ich hoffe ja sehr das der Euro mal Pause macht.

Charttechnisch bleiben die Ausschläge nach oben halbwegs gleich bei der 30 $ Barriere während die Abschläge nach unten geringer werden.

Es bleibt also weiterhin spannend bei einem RSI von 57,xx

da ist nach oben Platz leider aber nach unten auch.

Q1 / 15 waren gut, die News naja, hier fehlt seitens Jinko endlich mal eine Ansage wo drauf die zusteuern und dann geht's auch hoch. Aber wie Du schon sagst,

" jetzt wundert es mich auch nicht mehr, dass Jinko beim Thema Spin Off/YieldCo so lange rumeiert "

Ich denke die feilen da so sehr daran rum bis es zu 100 % passt um es zu Präsentieren ( Jetzt verstehe ich auch warum zum Yield-Co im CC kaum was gesagt wurde).

Bis dahin werden wir uns eventuell weiter den Kurschwankungen hingeben müssen.

Angehängte Grafik:

chart_year_jinkosolarholdingsadr.png (verkleinert auf 45%)

chart_year_jinkosolarholdingsadr.png (verkleinert auf 45%)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Jinkosolar Holdings Com |

Moderation

Zeitpunkt: 04.06.15 14:30

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 04.06.15 14:30

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Optionen

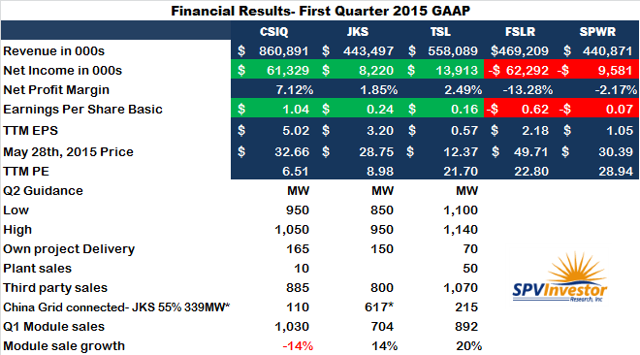

der Autor geht auch auf die geplanten Yieldcos ein .CSIQ,JKS,SUNE,FSLR und TSL

http://seekingalpha.com/article/...esting-after-first-quarter-results

sehr schön auch die Grafik über die Ergebnisse :

http://static.cdn-seekingalpha.com/uploads/2015/6/...-Robert-Dydo.png

{kind=link}

http://www.prnewswire.com/news-releases/...esis-energy-300092408.html

So, morgen gehen wir zur Hälfte raus.......

Optionen

| Boardmail an "Benz 2" |

Wertpapier: Jinkosolar Holdings Com |

Im Grunde genommen ist ja das Downstream/Projektgeschäft ein völlig anderes Ding wie eine Zell/Modulproduktion und schon alleine deshalb wäre eine strikte Trennung gar nicht schlecht. Desweiteren würde wohl eine neues Unternehmen Jinko Power bessere Kreditkonditionen bekommen z.B. durch eine bessere Eigenkapitalausstattung und somit würde wohl die Projektzwischenfinanzierung (deutlich) günstiger als unter der "alten" Jinko, vor allem weil man ja mit der China Devolpment Bank und der australischen Marqurie zwei sehr solvente Jinko Power-Miteigentümer hat.

Entscheidend ist halt wie immer wie ein solcher Börsengang durchgezogen wird, vor allem ob die Jinko-Aktionäre dabei nicht über den Tisch gezogen werden, so wie das Hanwha Q-Cells ihren Aktionäre angetan hat in dem die US-Aktieninhaber mit ihren ADS-Aktien demnächst einfach weniger Aktien halten durch einen Aktiensplitt. So wird ab 15. Juni eine ADS-Aktien nur noch 15 "richtige" Aktien repräsentieren anstatt vorher 5. Damit werden also die ADS-Aktieninhaber demnächst quasi Zweidrittel weniger Aktien in ihrem Depot haben. Ist schon ein Unding was da die koreanische Hanwha urplötzlich und völlig überraschend abgezogen hat. Bei Hanwha Q-Cells wird wohl auf sehr unfeine Art ein Squeeze Out durch den südkoreanischen Mischkonzern Hanwha vorbereitet

Mir persönlich würde das super gefallen: Das jetzige Jinko als Zell/Modulbauer und als Mutter der börsennotierten Downstreamtochter Jinko Power und als Mutter des YieldCos. Eine veil bessere und transparentere Aufteilung könnte es gar nicht geben nach meinem Dafürhalten. Jedenfalls finde ich den Thread den Son Goku verlinkt hat aufgrund dieser Diskussion richtig gut. Wie schon erwähnt auf das wäre ich alleine nie gekommen, aber jetzt ergeben dadurch einige für mich etwas schwierg einschätzbare Kommentare in den Conference Calls, einige Passagen im ausführlichen 2014er Geschäftsbericht und der 225 Mio. $-Deal im letzten Jahr sehr viel Sinn.

Ja, ja die Kurschwankungen Mister Mint. Aber die gibt es ja nicht nur bei Jinko in den letzten Wochen. Ich denke mal keiner kann überhaupt momentan ein Chancen/Risikoverhältnis abschätzen, vor allem wenn man sieht was derzeit an den Anliehenmärkten los ist. 10jährige US-Staatsanleihen notieren mittlerweile bei 2,4%, 10jährige Großbritannienanleihen bei 2% und zehnjährige Bundesanleihen bei knapp 1%. Vor zwei Monaten lagen die gerade mal bei 0,05%. An den großen Anleihenmärkten haben wir mittlerweile schon die Zinswende und meine Bank z.B. hat seine Tagesgeldzinsen mittlerweile wieder erhöht. Für Aktien ist das alles andere als gut was sich seit Mitte April an den Anleihenmärkte abspielt. Das ist für mich auch der Hauptgrund warum die Börsen so hypernervös sind.

Sehe ich wie H731400 benz. Gewinnmitnahmen schaden nie. benz du weißt ja ich bin ja schon mit der ersten Hälfte bei 28 $ Mitte April raus und dabei habe ich zufälliger Weise auch noch einen super Dollarkurs erwischt. War damals eh ein super Timing von mir, denn ich bin ja zugleich auch bei Sunpower und Ming Yang raus und habe mein US-Fremdwährungskonto wieder auf ein Normalmaß der letzten Jahre deutlich zurückgefahren und die Währungsgewinne waren dazu auch noch steuerfrei.

Für mich macht die Jinko-Aktie durchaus (noch) einen relativ starken Eindruck. Ich bin ja bekanntermaßen jemand der viel auf den Dow Jones und den S&P 500 schaut um die Börsen einzuschätzen. Heute hat es wieder einmal recht gefährlich ausgeschaut, denn der Dow Jones ging unter seiner 100-Tageslinie und der S&P 500 unter die 2.100. Erst ganz kurz vor Wallstreetende sind beide US-Indizes wieder über ihre wichtigen Marken knapp drüber gesprungen. Auch das zeigt wie schwierig das alles gerade ist. Vor ein paar Wochen wäre Jinko bei dem heutigen Szenario wohl deutlich weiter runter gegangen. Ist sie aber nicht. Das ist für mich die Überraschung. Aber morgen ist Freitag und die Kuh ist noch lange nicht vom Eis bei diesen vielen Unsicherhieten angefangen vom Anleihenmarkt über die Währungen bis zu dem leidigen Thema Griechenland.

Bei Jinko ist für mich die 50-Tageslinie der zentrale Punkt wo ich über einen Komplettausstieg nachdenken werden. Wie man am Chart sieht ist die 50er durchaus eine sehr relevante Chartmarke für Jinko. Seit Anfang Februar liegt Jinko wieder über der gerade in den USA sehr wichtigen Trendmarke (damals lag sie bei 19,62 $) und im Mai hat sie gleich viermal nach deutlichen Rücksetzer gehalten. Das zeigt die hohe Relevanz der 50-Tageslinie bei Jinko. Aktuell liegt die Jinko 50-Tageslinie bei 28,24 $.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Ob das so klug war wird sich wohl morgen zeigen. Dennoch hab ich mich einfach mal getraut bei dem steigenden Euro(knapp 4% in einer Woche) und wenn die wieder abgegeben werden sollten, kann die Aktie schon mal ein paar Prozent verlieren.

Worst Case wäre nun weiter steigender Euro und sinkende Kurse der Solaris.

Natürlich alles möglich an der Börse, aber wie immer gilt no risk no fun.

VG

Taktueriker

http://www.pv-tech.org/news/...apacity_announcements_hit_6.4gw_in_may

Ich gehe nach wie vor von einem Verdoppler aus bei CT.....und wie Ulm000 schrieb Trina, Jinko und co sind momentan angemessen bewertet. Sehe ich auch so.

http://www.solarserver.de/solar-magazin/...ugust-2015-zugelassen.html

Wichtiger als irgendwelche fundamentalen Bewertungen erachte ich aber derzeit den Gesamtmarkt und hier ist sehr vieles möglich. Von einer starken Korrektur bis hin zu neuen All Time Highs bei Dow Jones und S&P 500.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Übrigens Ulm was für ein extra Währungskonto hast Du? Das versteh ich nicht, ich habe nur Depot von der Deutschen Bank.....

H7314... ja ich weiß schon weltweit werden Solarfabriken wieder mehr gebaut, erst kürzlich habe ich gelesen JA-Solar erweitert auch, leider ist Centrotherm nicht der Bevorzugte sondern Schmieder, schon schade ich weiß konkret nur ein Auftrag von Indien......

Optionen

| Boardmail an "Benz 2" |

Wertpapier: Jinkosolar Holdings Com |