Enphase energy voll unter Strom

Hier haben wir nun das dritte Quartal 2018. Der Umsatz stagniert weiter im Bereich knapp unter 80 mio. Auch das EPS hätte ich stärker erwartet. Trotzdem ist man weiterhin auf einen sehr guten Weg positiv zu werden, die Insolvenz Gefahr aus 2017 ist nicht mehr gegeben. Für 2019 sieht es trotz Strafzöllen (man wird hier im 2 Quartal 19 nach Mexiko ausweichen) ausgezeichnet aus. Man sieht wie wichtig der "gekaufte" Umsatz von Sunpower sein wird (70-80 Mio zusätzlich 2019). Im Februar sollte man einen Umsatz deutlich über 80 Mio. melden und kommendes Jahr auf die 100 Mio pro Quartal steuern. Die zahlreichen Kooperationen (zuletzt Longi) werden sich ebenso positiv auswirken. Neue Produkte (IQ8, Batterien) sorgen für Innovation und für das 4. Quartal ist man nahezu "ausverkauft lt. Badri. Wir müssen schauen wie die Leerverkäufer jetzt handeln, ebenso die Analysteneinschätzungen sind wichtig. 2019 sieht wirklich extrem gut aus und der Kurs sollte sich deutlich nach oben bewegen.

Revenue of $78.0 million, including a $3.3 million milestone achievement from a partner on IQ 8

Record ending cash balance of $116.2 million

IQ 7 shipments at 78% of all microinverters

GAAP gross margin of 32.4%; non-GAAP gross margin of 32.8%

GAAP operating expenses of $25.6 million; non-GAAP operating expenses of $18.6 million

GAAP operating loss of $(0.4) million; non-GAAP operating income of $7.0 million

GAAP diluted EPS of $(0.03); non-GAAP diluted EPS of $0.04

Ausblick 4. Quartal

Revenue to be within a range of $80.0 million to $90.0 million

GAAP and non-GAAP gross margin to be within a range of 31% to 34%

GAAP operating expenses to be within a range of $25.0 million to $28.0 million, including a total of approximately $7.2 million estimated for stock-based compensation expenses, additional restructuring expenses and acquisition related expenses and amortization

Non-GAAP operating expenses to be within a range of $18.5 million to $20.5 million, excluding a total of approximately $7.2 million estimated for stock-based compensation expenses, additional restructuring expenses and acquisition related expenses and amortization

die neuen sind so gut, dass sie die Nachfrage zur Zeit nicht befriedigen können.

(Solche Probleme wünsche ich meinem Arbeitgeber auch!!)

sie haben genug Kohle.

Umsatz und Profit werden sich erst langsam, dann immer schneller steigern.

Natürlich kann immer etwas passieren, aber wenn alles nach Plan läuft, sollte man sammeln soviel man kann.

Ich habe ziemliches Vertrauen in deren Management.

Warum?

Habe mehrere Earning call transscrips gelesen.

Kein Gelaber, kein Ausweichen, kein Verharmlosen der negativen Punkte. Wo gibts das sonst noch.

gebe dir völlig recht. Badri geht das serös ohne Marketing Gefassel an. Zuerst die Fixkosten reduzieren, finanziell stabil werden (u.a. die Tennenbaum Schulden abtragen) und auf einer gesunden Basis das Geschäft entwickeln.

Bin mal gespannt ob die Analysten ihre Ziele anheben.

Stimmt leider nicht ganz.

70-80 mio on an anually basis (oder so ähnlich hieß es).

sie fangen im Q2(?)2019 damit an, also nur die Hälfte.

Trotzdem gut.

Enphase expects to add $60-$70 million annualized revenue in second half of 2019 at 33%-35% gross margin

Habe eine kleine Collage zusammengestellt der Partnerschaften und Produkte. Im Call war man extrem optimistisch für das 4. Quartal. Sollte man die Produktionskapazität nachziehen können sollten wir dann deutlich über 80 Mio kommen und dann zeitnah die 90 Mio überschreiten.

Angehängte Grafik:

enphase_kompakt.jpg (verkleinert auf 95%)

enphase_kompakt.jpg (verkleinert auf 95%)

Analyst:

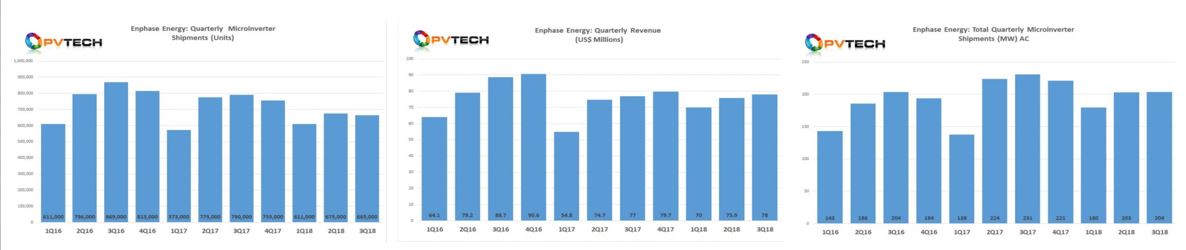

Positiv finden wir den IQ7-Anteil von 78%. Es scheint, dass sich das Unternehmen in einem günstigen Nachfrageumfeld befindet, jedoch durch Zulieferprobleme die Bestellungen nicht ausführen kann Im dritten Quartal konnte man Bestellungen im Wert von 10 Mio. USD nicht erfüllen. Das Management kommentierte, dass das Unternehmen für das 4. Quartal 18 voll ausgebucht sei und neue Kundenbestellungen erst im 1. Quartal 19 erfüllen kann. Die Probleme mit der Lieferung von Komponenten werden im ersten Quartal gelöst sein.

B.Riley FBR analyst Carter Driscoll maintained a Buy rating on Enphase Energy (ENPH) today and set a price target of $7.50.

Amit Dayal from H.C. Wainwright maintained a Buy rating on Enphase Energy (ENPH), with a price target of $9.

Colin Rusch from Oppenheimer reiterated a Buy rating on Enphase Energy (ENPH), with a price target of $7.

Angehängte Grafik:

chart_enphase.jpg (verkleinert auf 53%)

chart_enphase.jpg (verkleinert auf 53%)

Wenn man die 10 Mio (Milchmädchen....) im 3. Quartal einrechnen würde, sieht man ein Wachstum in allen Bereichen.

Angehängte Grafik:

saeulen.jpg (verkleinert auf 43%)

saeulen.jpg (verkleinert auf 43%)

Es ist denen auch gelungen uns von 7,80 auf 3,80 Dollar runter zu schrauben. Jetzt befindet man sich jedoch in einer Sackgasse. Enphase hat stabile Aussichten präsentiert, es gibt keine Insolvenz Gefahr mehr, Cashflow ist ausreichend vorhanden.

Für 2019 können wir in jedem Quartal mit einem Umsatz Wachstum rechnen und bis Mitte 2019 wird Enphase profitabel sein.

Nur durch die (berechtigten) Sorgen eines epochalen Börsen Crash ist das Anleger Klima derzeit nicht positiv.

Es kommen jedoch laufend positive Meldungen (Kooperationen mit LONGi, Treepublic) die das Vertrauen in Enphase stärken werden und den Druck auf die Leerverkäufer erhöhen werden.

Ich setze hier auf Fonds die in Enphase investieren werden und für ein entsprechendes Volumen sorgen werden.

Am 15.11. nimmt Enphase an der Craig-Hallum (derzeit 8 Dollar Ziel für Enphase) Investor Conference teil, dies könnte uns einen weiteren Schub geben.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Enphase Energy Inc |

https://www.youtube.com/watch?v=2dPYXDU8gF0

Sehr gut geschriebener Artikel:

https://seekingalpha.com/article/4222810-enphase-sells-q3-q4

Lieferprobleme mit Transistoren für die IQ Serie

Vermutung: Die Büros von Enphase und NEXGEN Power Systems (TJ Rodgers sitzt bei beiden Unternehmen im Vorstand) liegen 1km auseinander. NEXGEN könnte ein möglicher Produzent für diese Komponente sein.

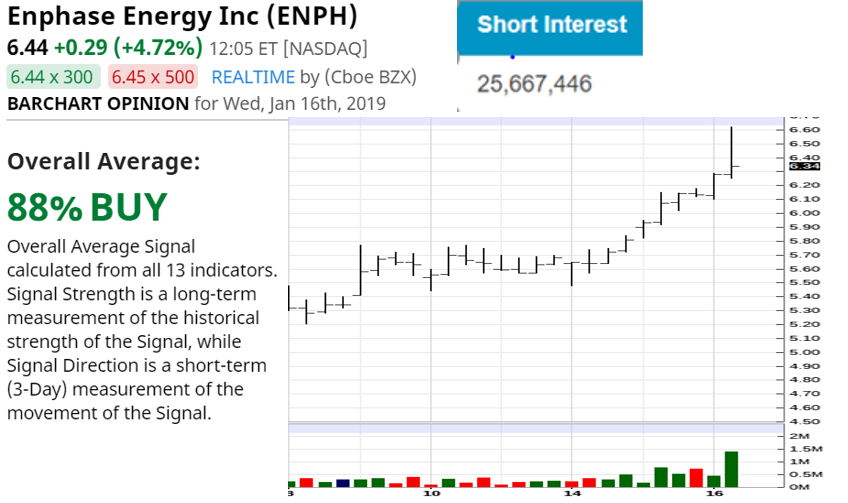

30 Mio Short Aktien

Shorts hofften, dass Enphase die Ziele nicht erreicht. Badri hat bisher seine Versprechen gehalten und die Voraussetzungen für zukünftiges Wachstum geschaffen. Der Markt akzeptierte die Ergebnisse des dritten Quartals als positiv. Das vierte Quartal soll bereits ausgebucht sein, die Aktie könnten trotzdem vorerst seitwärts gehandelt werden bis weitere News kommen. Jedoch ist das max. Volumen an Leerverkäufer Aktien erreicht und früher oder später müssen die Leerverkäufer eine Entscheidung treffen.

Wichtig ist rasch das Transistor Problem zu lösen, die IQ7 Verfügbarkeit ist derzeit nicht ausreichend (habe mit einigen Distributoren gesprochen die lange Lieferzeiten beklagen).

Trotzdem scheint es für das 4. Quartal (Zahlen Beginn Februar) sehr gut auszusehen (85-90 Mio Umsatz). Würde gerne wieder etwas über den IQ8 Launch hören.

Von dem Short Seller Angriff haben wir uns lange nicht erholt, sollte es über die 6 Dollar Marke gehen, werden wohl immer mehr Short Seller covern.

Angehängte Grafik:

enphase.gif (verkleinert auf 75%)

enphase.gif (verkleinert auf 75%)

https://rumormurmursbuzz.blogspot.com/2018/12/...ase-energy-enph.html

Keine Ahnung ob da etwas dran ist - die Frage wer wem übernehmen würde ---

Vergleich Enphase Batterie gegenüber Tesla, LG usw.

https://www.youtube.com/watch?v=nsqZc3zA3eM

Interview aus einer lokalen Morning Show .....

https://www.youtube.com/watch?v=YHJKEniG6OY

Andererseits nur noch wenige Wochen (Februar) bis das 4. Quartals Ergebnis (85-90 Mio Umsatz) kommt und der lang erwartete IQ Markteintritt (bis spätestens März).

Also fundamental ist alles gut - trotzdem schwierig einzuschätzen wo der Boden liegt. Ich sammle laufend ein. trotzdem ist Vorsicht geboten!

Die Margen steigen, Cashflow ist vorhanden und durch die SunPower Kooperation wird man kommendes Jahr die 100 Mio Umsatz Schwelle pro Quartal überschreiten.

Ebenso im ersten Quartal soll das IQ8 Modul vorgestellt werden.

Ich glaube an dieses Unternehmen!

Angehängte Grafik:

enphase_grafik.gif (verkleinert auf 53%)

enphase_grafik.gif (verkleinert auf 53%)

Es wird wohl noch etwas dauern, bis das Potential von Enphase erkannt wird.

Die Firma ist heute wesentlich besser aufgestellt als vor 5 Jahren (bessere Produkte, größere Verbreitung,

höhere Umsatz- und Gewinnerwartung); nur der Kurs ist noch nicht wieder dort.

Ich bin jetzt seit rund 2 Jahren in Enphase (und auch in Solaredge) investiert und erwarte deutlich höhere

Kurse als die vor 5 Jahren.

Optionen

| Boardmail an "vbg99" |

Wertpapier: Enphase Energy Inc |

Für Enphase wird der Februar interessant, wie weit haben die Engpässen an fehlenden Bauteilen Einfluss auf das Quartalsergebnis.

Badri meinte man war bereits in der ersten November Woche für das 4 Quartal ausverkauft.

Wir können einen Umsatz von 80-90 Mio erwarten - sollten wir nahe an die 90 Mio kommen, sollte der Kurs sich wieder bei 7+ bewegen.

Wichtig sind die SunPower Umsätze (damit sollten wir 100 Mio+ ab 2 Quartal erreichen), neue Komplett Systeme (mit Batterien) und natürlich IQ8/IQ9.

Bin also guter Dinge!

Diese beiden sind die zwei best positionierten Batteriewerte im Jahr 2019.

Enphase Energy wird mit einer neuen Vereinbarung zur Lieferung von Mikro-Wechselrichtern an den Solarmodulhersteller SunPower einen Jahresumsatz von 65 Millionen US-Dollar mit einer Bruttomarge von 34% bis Ende dieses Jahres generieren. Das reicht aus, um das Unternehmen rentabel zu machen - und das Timing könnte nicht besser sein.

Enphase Energy hat sich auf den hart umkämpften Märkte für Energiemanagement und Energiespeichersysteme vorbereitet. Das Unternehmen wird seine neue Encharge AC Battery-Reihe auf den Markt bringen, die Energiespeicherprodukte für Wohngebäude mit 3,3 kWh, 10 kWh und 13,2 kWh umfassen wird. Das Unternehmen verkauft derzeit nur eine kleine 1,2-kWh-Batterie und hat seit seiner Markteinführung Ende 2016 nur 27 MWh-Produkte installiert. Das neue Portfolio bietet daher das Potenzial, die Dinge wirklich zu verändern.

Positiv

Bereits in der ersten November Woche war das 4 Quartal "ausverkauft"

IQ 7 Anteil steigt weiter

neues Batterie System ist auch für Großanlagen geeignet und wird die Durchschnitts Umsätze erhöhen (Ziel ca. 2.500 Dollar pro Anlage)

IQ8 soll bereit für den Markteintritt sein (Afrika, Indien) hat mir ein Enphase Country Manager gesagt

Sunpower Umsätze sollen 65-70 Mio Dollar Jahresumsatz zusätzlich in 2019 ermöglichen

Negativ

Die mangelnde Lieferfähigkeit von Bauteilen (habe selbst 6 Wochen auf 10 Stück IQ7+ gewartet) ist die Unbekannte für das 4. Quartal (wieviel Umsatz wird man dadurch verlieren ?).

Angehängte Grafik:

enphase.png (verkleinert auf 60%)

enphase.png (verkleinert auf 60%)

In knapp einem Monat kommen die Zahlen für das 4. Quartal 2018. 80-90 Mio an Umsatz wurden angekündigt, durch Lieferprobleme (600 Volt Transistoren) gibt es eine Unsicherheit welchen Einfluss dies auf die Zahlen hat. Aufträge in Höhe von 10 Mio konnte man daher im 3. Quartal nicht erfüllen. Falls wir die 90 Mio schaffen, kann der Kurs 9 Dollar (mein persönliches Ziel ist 12-15 Dollar) erreichen. Bei 80-85 Mio kann es auf 5 Dollar runtergehen.2018 lagen die Quartalsumsätze im Bereich von 75-80 Mio Dollar. Man hat sich die Rechte (ca. 25 Mio Dollar plus Aktien) für die Zulieferung von Invertern an SunPower (Marktführer USA) sich für die kommenden Jahre gesichert.

Dies sollte einen Jahresumsatz von zusätzlich 65 Millionen US-Dollar mit einer Bruttomarge von 34% bis Ende dieses Jahres generieren. Das reicht aus, um das Unternehmen rentabel zu machen.

In den "webinars" werden von den Enphase Mitarbeitern derzeit unterschiedliche Aussagen bezüglich IQ 8 (liefert Strom auch wenn die Stromversorgung unterbrochen wird oder wenn überhaupt kein Netz vorhanden ist) getätigt. Einmal nennt man Februar/März als Startphase (Schulungen sollen im März beginnen hat mir ein Manager persönlich vermittelt) und ein andermal 3/4-2019 Quartal (wäre eine Enttäuschung für Anleger) als Markteintritt. Die nächste Konferenz wird also sehr spannend, ebenso die neue Batterie Range (für Großanlagen geeignet) könnte zusätzlich die Umsätze nach oben bringen.

Enphase Daten

Mitarbeiter: 336 USA, 60 Indien

Offene Anteile: 106,322,000

Short: ca. 25 Mio

Markt Kapital: $710.23 million

3. Quartal 2018

$0.04 EPS

Umsatz: $78 million

Erwartungen 4. Quartal 2018 (Veröffentlichung am 26. Februar - vermute jedoch eine Vorverlegung)

Umsatzbereich: $80.0 bis $90.0 Mio

GAAP and non-GAAP im Bereich von 31% to 34%

Analysten erwarten ca. 85 Mio Umsatz, 6-9 Dollar sind die Einschätzungen für die Kurs Entwicklung

Das ist ein enorm wichtiger Schritt, man hat die Tennenbaum Schulden (enorm hohe Zinsen die man durch die Insolvenzgefahr akzeptieren musste) beglichen hat. Nehme an man hat vernünftig "umgeschuldet". Jetzt noch ein gutes Quartalsergebnis (90 Mio Umsatz wären fantastisch) und IQ8 Markeintritt - dann sieht es gut aus.

Die Meldung:

Die Rückzahlung beinhaltet einen Kapitalbetrag von rund 39,5 Mio. USD zuzüglich aufgelaufener Zinsen und Gebühren.

Im Jahr 2018 zahlte Enphase Zinsaufwendungen und -gebühren in Höhe von 6,3 Mio. USD für das Laufzeitdarlehen. Durch die Rückzahlung entfallen alle zukünftigen Zinsaufwendungen und -gebühren für dieses Darlehen.

Die Rückzahlung führt zur Entfernung von Pfandrechten an sämtlichen Vermögenswerten von Enphase und bietet eine größere Flexibilität beim Betrieb.