Enphase energy voll unter Strom

http://markets.businessinsider.com/news/stocks/...C-Module-1002308130

Optionen

| Boardmail an "Sebboman" |

Wertpapier: Enphase Energy Inc |

Die neue Produktlinie hat gegenüber "SEDG" deutliche Vorteile für die Installateure. Zusätzlich die Partnerschaft mit LG und Jinko birgen enormes Potential.

Badri ist ein fähiger Manager und der verlängerte Arm von TJ Rodgers und John Doerr (sind mit 10 Mio investiert). Doerr sitzt auch im Aufsichtsrat von Google und Amazon!

Aber man hat eine Schuldenlast (ca. 300 Mio US Dollar) und benötigt Kapital für die Produktion der neuen Linie.

Sollte man das in Griff bekommen ist von Übernahme bis 10 Dollar alles möglich in den kommenden 12 Monaten.

Das wird entscheidend.

Denn EE hat zu wenig Umsatz und braucht Marktanteile.

LG Solar

Solar World

Solar Aid

vielversprechend, diese installieren seit Juli/August Enphase IQ6 Module in deren Kombi Solar Paneelen.

Man erwartet hier bis 2020 eine Verdreifachung des derzeitigen Umsatzes (von 320 Mio zu einer Mrd./Jahr).

SEDG liegt bei ca. 550 Mio Umsatz pro Jahr.

Die Isralis von Solar Edge haben ein sehr fähiges Management, niedrige Produktionskosten und sehr aggressive Endkundenpreise. Man hat hier Enphase "links und rechts" überholt die letzten Jahre.

Technologisch hat jedoch Enphase mit der IQ6 Reihe (deutlich schnellere Installationszeit, längere Lebensdauer und ein geniales App zur Steuerung - nutze das System seit 4 Wochen selbst) deutlich die Nase vorn. Enphase benötigt nun Kapital (hier ist eine Kapitalerhöhung möglich - diese hat das Management jedoch bei der letzten Aktionärsversammlung ausgeschlossen - ob man das glauben mag?) für die neuen Produktionslinien (man schätzt zusätzlich 15 Mio) und der Sanierungsplan (Personal hat man bereits um 9% reduziert) muss weiter durchgezogen werden.

Man hat jedoch neben Rodgers auch Doerr an Board der u.a. Google, amazon, Sun, Comaq mit Risikokapital versorgt hat und wohl der richtige Ratgeber in dieser Situation ist.

Alles im allem - weiter eine Risiko Aktie - jedoch mit gewaltigen Upside Potential!

Wird wohl ein langer Weg werden und ob sie den durchhalten ohne neue Kohle.

Der Hype wird erstmal vorbei sein....

Sehe hier in den nächsten Monaten einen gewaltigen turnaround kommen, Management (Badri) wurde neu aufgestellt, Südamerika, EMEA, Australien, Indien wurden erst dieses Jahr erschlossen.

Solaredge hat die erste Runde vor Gericht gegen Enphase (Klage wegen vergleichender Werbung) verloren, hat Enphase einen großen Image Gewinn gebracht.

Im Quartal 3 wird man eine deutlich höhere Marge durch die IQ Serie (plus Batterie Speicher System) sehen.

Eine weitere Option ist auch eine Übernahme (Solaredge?).

Ich bin wieder eingestiegen durch das Investment von Rodgers (Cypress, SunPower) und Doerr (Google, amazon, Sun usw.) mit ca. 8% Share. Beginn des Jahres. Diese Leute machen eine intensive Due Dilegence bevor sie wo investieren.

Wenn sich ein Rodgers operativ ins Board "setzt" und seit Jänner 20 Leute getauscht hat mit Cypress Managern, dann zeigt das "einen neuen Wind".

https://www.youtube.com/watch?v=siB4nMQiD3A

Dies könnte kurzfristig zu Rücksetzern führen.

Sehr lesenswert ist dieses Interview mit dem neuen CEO. Finde ein sehr rationaler und kluger Kopf.

https://www.greentechmedia.com/articles/read/...nductor-global-growth

- Quartal 4 möchte man Profit schreiben

- Produktions- und Einkaufskosten sollen weiter reduziert werden

- für das Batterie Produkt gibt derzeit noch keinen großen Markt

- durch die neue IQ7 Serie ab 2018 hat man das Potential für neue Märkte (Europa, Asien)

Kommen ja von weit oben runter, aber sind jetzt vom tief 100% gestiegen...

Was meint ihr?

PLUS

- Neues Management (Badri ist ein Rodgers Mann der die Fixkosten extrem reduzieren wird)

- TJ Rodgers und John Doerr halten knapp 10% - gehören zu den TOP 10 Managern der USA

- Einstieg in Indien

- Kooperationen mit LG, Jinko und Waaree - die Zukunft sind fix eingebaute IQ7 Enphase Module in Paneele

MINUS

- Trump Solarsteuer wird Beginn November entschieden (Zölle auf China Paneele) - hier gibt es 2 Meinungen - kann Vor-und Nachteil für Modulhersteller bedeuten

- hohe Schuldenlast und Liquidität

Technologisch und am Privatmarkt ist Man Weltmarktführer - SEDG hat große Erfolge im b2b Bereich und schreibt Gewinne. Meiner Meinung wird Enphase ab dem 4. Quartal 17 in die Gewinnzone zurückkehren. Die neuen Partnerschaften werden ab 2. Quartal 2018 sich in den Zahlen spiegeln.

5-8 Dollar bis Mitte 2018 halte ich für machbar!

Der Weg Produzenten zu beliefern wie LG und Jinko ist der richtige für Enphase. Man hat mit dem Direktvertrieb die Kostenstruktur nicht mehr in Griff gehabt und trotz großer Absatzzahlen enorme Verluste eingefahren. Eine weitere Option ist eine Übernahme, Rodgers hat Solar Bridge und Solar Power vor wenigen Jahren fusioniert.

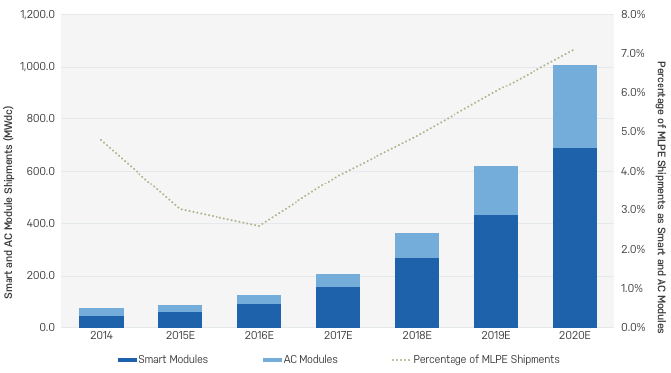

Der Modulmarkt (siehe Grafik) für integrierte Lösungen (Paneel plus Modul) soll bis zu 1.400% (1 GW bis 2020) in den kommenden Jahren ansteigen.

Man ist als zur richtigen Zeit am richten Markt...

Angehängte Grafik:

smart-modules-2015.png (verkleinert auf 76%)

smart-modules-2015.png (verkleinert auf 76%)

Im Vergleich zu Solaredge ist ja noch sehr viel Spielraum nach oben im Kurs.

Wobei die ja satte Gewinne schreiben.

Umsatz wäre ja vorhanden bei Enphase. .

Der Kurs ist weiter auf niedrigen Niveau, da manche weiter eine Insolvenz befürchten.

Es gibt einen großen Schuldenberg, jedoch sobald das operative Ergebnis positiv (wohl 4. Quartal) ist, werden wir hier andere Kurse sehen.

Dieser Artikel analysiert das Potential (10 Dollar) sehr gut:

https://seekingalpha.com/article/...nergy-turnaround-investment-watch

Bin gespannt ob es hier voher noch mal kräftig runter geht.

Momentan ist ja schon ein Knick im Aufwärtstrend drinn.

Wichtig wäre im 3. Quartal Anzeichen von einem Aufwärtstrend zu vermitteln. Das 4. wird dann entscheidend für den weiteren Trend.

7.November kommen die Ergebnisse des 3. Quartals, erwarte eine leichte Erholung und vor allem einen positiven Ausblick für die nächsten 2. Quartale.

Dann sollten die IQ7/8 Serie die Produktionskosten deutlich senken (Badri sprach von 40% möglicher Einsparungen bei Produktion und Einkauf der Elektronik Teile).

2018 werden sich die Kooperationen mit Jinko und in Indien als sehr positiv zeigen.

Sollten kommende Woche die 2 Dollar Marke überschreiten.

Alles natürlich nur meine persönlichen Einschätzungen - Dienstag/Mittwoch wissen wir mehr.