Enphase energy voll unter Strom

https://www.investing.com/analysis/...-in-2020-5-solid-buys-200495919

Es gibt mehrere Artikel, Stron Buy von Zacks ist für zahlreiche Anleger ein wichtiger Indikator.

Zukünftig sollten Anleger, die an Energy-Aktien interessiert sind, sollte ENPH weiterhin große Aufmerksamkeit schenken, da das Unternehmen seine solide Performance fortsetzen möchte.

Der Zacks-Rang hebt Gewinnschätzungen und Korrekturen hervor, um Aktien mit verbesserten Gewinnaussichten zu finden. Dieses System kann auf eine lange Erfolgsgeschichte zurückblicken, und diese Aktien tendieren dazu, in den nächsten ein bis drei Monaten auf Kurs zu sein, um den Markt zu schlagen. ENPH hat derzeit einen Zacks-Rang 1 (Strong Buy).

"The Street" hat uns übrigens am Freitag auf $38,51 eingeschätzt. Zacks ist ein Größe in den USA und hat durchaus Einfluss bei Privatanlegern.

Ob man Analysten Meinungen für die eine Kaufentscheidung einbezieht, bleibt jedem überlassen. Die Goldman Sachs Bewertung war vor einigen Wochen enorm wichtig für den neuerlichen Aufschwung.

Angehängte Grafik:

analysten.jpg (verkleinert auf 47%)

analysten.jpg (verkleinert auf 47%)

Habe bei meinem Kontakt nachgefragt (mein Unternehmen hat eine Banklizenz). Ende Februar startet die Arbeitsgruppe. Die Frage ist nur ob ein oder mehrere Jahre als Behaltefrist nimmt.

Derzeit sind die Einnahmen ca. 300 Mio jährlich aus der Aktien Kapitalertragssteuer. Kenne jetzt den Vergleichswert von vor 2012 nicht und auch nicht die Aufteilung zwischen Anteil unter und über einem Jahr, denke man kann durch eine gute Lösung diese Erlöse mehr als kompensieren.

Nachdem die Zinsen auf Sparbuch und Co. wohl viele Jahre unten bleiben werden, muss man dem Mittelstand hier eine Option bieten.

Angehängte Grafik:

programm.jpg (verkleinert auf 61%)

programm.jpg (verkleinert auf 61%)

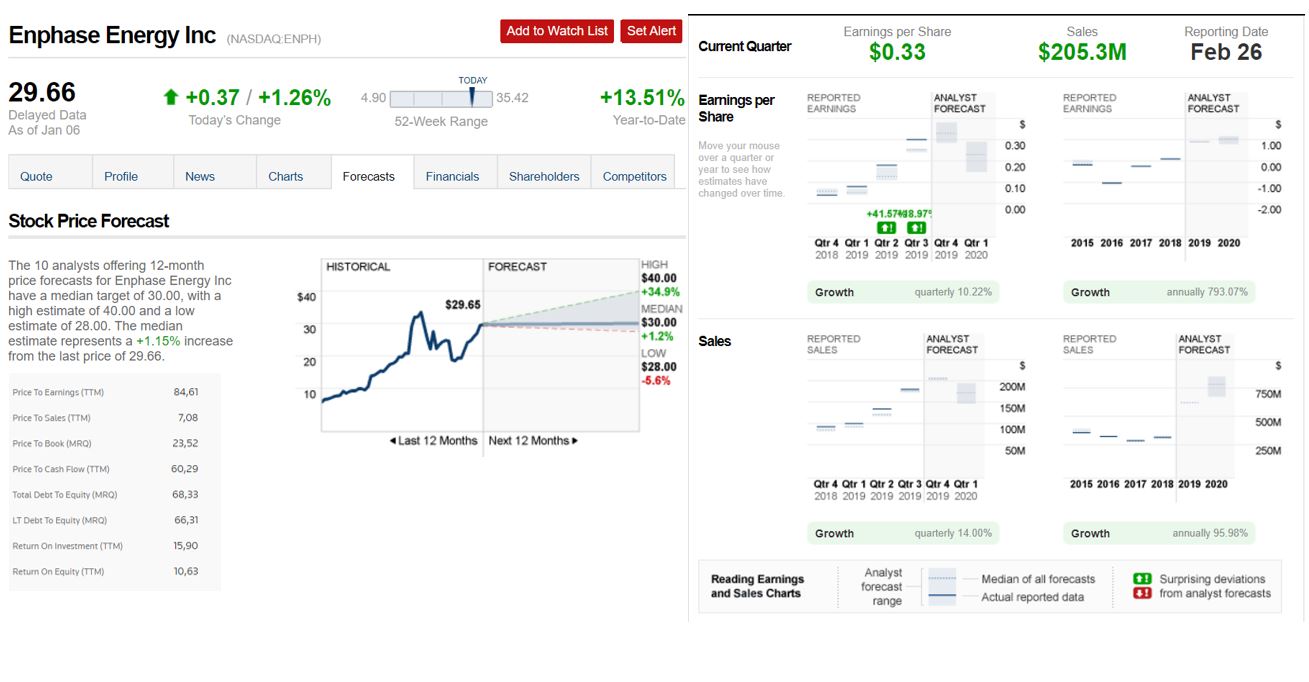

da wir nun wieder den erwarteten Schwung aufnehmen, würde ich gerne mal eure Schätzungen bzgl. Umsatz und Gewinn für die kommenden Quartale wissen.

Ich habe wie viele von euch nach dem Absturz weiter fleißig Anteile eingesammelt und nun wäre es doch langsam mal interessant, in welche KGV Regionen wir demnächst vorpreschen in Relation zu den Analystenschätzungen (die meiner Meinung nach viel zu niedrig angesetzt sind).

@macSteve0702: deine Meinung ist natürlich besonders gefragt :)

Ich wünsche uns allen ein erfolgreiches Neues Jahr mit unserer Lieblingsaktie!

Angehängte Grafik:

short_volumen.jpg (verkleinert auf 41%)

short_volumen.jpg (verkleinert auf 41%)

Die Stimmung beim Analysten Tag war extrem positiv, erwarte daher auch ein sehr gutes Ergebnis für das vierte Quartal 2019.

Enphase hat die Erwartungen auf 200-210 Mio Dollar an Umsätzen geschätzt, jedoch inkl. der 35 Mio "ITC Umsätze". Dies hat die Analysten enttäuscht da man die ITC Umsätze nicht als tatsächliches Wachstum anerkennt.

Die Erwartungen der Brutto Marge von bis zu 37% halte ich für fantastisch.

Bei allen was man hört, sollte man im 4. Quartal hier deutlich (230 Mio?) über den Erwartungen liegen. Ensemble und Encharge Umsätze haben enormes Potenzial für die kommenden Quartale. Nicht zuletzt gilt seit 1.1.19 die Gesetzgebung in Kalifornien, jedes neue Haus mit einer Solar Anlage auszustatten. Australien und Europa (wobei ich für Wien keinen Installateur gefunden habe welcher mit eine Enphase Anlage installiert) haben ebenso noch enorme Wachstumsmöglichkeiten.

Q1/2020 - 230 Mio Dollar Umsatz

Q2 280 Mio

Q3 320 Mio

Q4 380 Mio

Mein persönliches Ziel sind 55-60 Dollar bis Jahresende. Keine Frage, Short Seller, globale Konflikte, neue Mitbewerber, Microinverter von LG und Tesla sind die Gefahren für Enphase.

Sollte alles perfekt laufen, könnten wir bereits im Februar an den 40 Dollar "kratzen". Die Qualität der Produkte (kenne jetzt doch schon an die 20 Partner) ist wohl wirklich herausragend.

Wir haben aber gestern gesehen, wie volatil wir weiter gehandelt werden. Daher sind das persönliche und subjektive Einschätzungen von mir. Keine Kaufempfehlung!

Angehängte Grafik:

forecast.jpg (verkleinert auf 38%)

forecast.jpg (verkleinert auf 38%)

Hast zufälligerweise einen Einblick, ab wann genau die Ensemble und Encharge Umsätze einen ersichtlichen Schub in das Quartalsreporting bringen und falls ja wie hoch dieser sein wird?

Badri meinte ja er will bis Ende 2020 die Mikroinverter Produktion verdoppeln. Alleine das würde uns umsatztechnisch schon wieder einen großen Schub geben.

Meine Frage zielt darauf ab, wie sich die Umsätze Abseits vom Wechselrichtiger geschäft entwickeln könnten (was aktuell noch fast den kompletten Jahresumsatz ausmacht).

- Nasdaq mit sehr starkem Anstieg auf ATH

- vergleichbare Highflyer nach ähnlichem Drop auch wieder auf ATH (z.B. Trade Desk oder Shopify)

- Solar Peergroup sehr stark (vor allem Solaredge, Jinko, Canadian Solar)

Fazit:

der Anstieg von Enphase (nach Drop) beruht nicht auf einer besonderen relativen Stärke, sondern vielmehr auf dem sehr guten Marktumfeld wie oben beschrieben.

Daher müssen erst die nächsten ERs zeigen, dass man sich von der Konkurenz (Solaredge) abheben kann und zwar nicht nur qualitativ, sondern auch mit Zahlen (Umsatz/Gewinn/Margen).

Klar wenn Solar aus der Mode käme wäre das auch für sie schlecht,

ABER

sie nehmen anderen Marktanteile ab.

erleichtern den Installateuren/zwischenhändlern die Arbeit, wodurch die wiederum mehr Umsatz generieren können und dadurch wiederum verstärkt Enphase kaufen.

Die Effizienz ihrer Produkte ist Nr.1

Das Management ist extrem gut und vertrauenswürdig

etc, etc

UND

mein Bauch sagt, die Firma wird sich weiter positiv entwickeln.

Es gibt sicherlich noch viele weitere Arguente die für Enphase sprechen aber ich wollte lediglich damit ausdrücken, dass dieser Zwischenspurt in den letzten Wochen hauptsächlich durch das Marktumfeld geprägt war. Ich bin genauso wie ihr ein absoluter Longi und erwarte ebenso eine Outperformance zur Peergroup. Nur genau diese angesprochene Outperformance / relative Stärke wird erst wieder so richtig aufgebaut, sobald es wieder positive Überraschungen in den ERs gibt oder die Analysten mal höhere Kursziele als 35 Dollar vergeben :)

Bei Enphase hinken sie dagegen oft der Realität hinterher.

Von daher .......

Sorry für den Tippfehler (manchmal fehlt die Zeit für die Prüfung). Seit 1.1.2020 muss jedes neue Haus in Kalifornien (2019 wurden 87.000 Häuser errichtet) zu einem Drittel von Solar versorgt werden. Habe zu Sunpower einen guten Kontakt und deren Auftragsbücher sind "bummvoll". Man rechnet mit über 90.000 Neubauten in diesem Jahr und 2/3 sollen auch mit Speichern ausgestattet werden.

Wir sind jetzt bezüglich Chart in einem wichtigen Bereich, hier ist ein Pullback (bis 28) möglich. Müssen den positiven Kanal (20-Tage-EMA) halten und es kann noch höher gehen. Wobei ich selbst Charts vor 20 Jahren berechnet habe. Kaufe jetzt bei einem Nerd gegen bare Münze ein, der kann das besser ;)

Freuen wir uns einmal über das Momentum, ganz klar nach dem starken Rückgang ist man skeptisch. "Value & Kaktus", ihr habt beide recht. JA, Solar Wachstum wird weltweit explodieren und wir werden davon profitieren. Ja, kommende "ER" ist wichtig, nur das Enphase Management wird aus der letzten "ER" gelernt haben, die hatten eigentlich (hat mir Raghu bestätigt) mit einem Kursanstieg gerechnet. Das der "ITC Umsatz" derart negativ gesehen wird, war ihnen nicht bewusst.

Am Ende ist neben einem guten 4. Quartal 2019 die Aussicht auf das 1. Quartal 2020 wichtig. Letztes Jahr hat man im ersten Quartal 10% zugelegt gegenüber dem 4. Quartal 2018.

Die Ensemble Vorbestellungen sollten doch einige Prozent an Umsatz beitragen. Europa wird wohl erst ab dem 3. Quartal 2020 einen höheren Beitrag leisten. Jedoch rechne ich mit Indien (die Box für die Wasserpumpen finde ich gewaltig - wäre ein tolles amazon Produkt - unser Co Vorstand TJ Rodgers war 8 Jahre im Aufsichtsrat von amazon und Google) Südamerika und Australien sehr stark.

IQ8 kommt auf den Markt und Ensemble wird mit gemeinsam mit Encharge die Umsätze treiben. Persönlich hoffe ich, dass wir die 35 Dollar bald erreichen. Werden dann bei 30 Dollar mit 25-30% meiner Anteile ein "SL" setzen. Den Spielen der Hedgefonds darf man nicht trauen ;)

Auch TGTX ist auf einem guten weg, hoffe es haben einige damals gekauft.

Nichts ist fix - auch die Skepsis von "Ökonom" ist berechtigt. Nur alles besser als die "17 Dollar" vor einigen Wochen. Anbei ein kleiner Scherz, habe ich bei 19 Dollar auf stocktwits gepostet ;)

Angehängte Grafik:

swing.jpg (verkleinert auf 54%)

swing.jpg (verkleinert auf 54%)

200 Mio. lediglich im Rahmen von M&A vorstellen - wie seht ihr das?

Die Melbourne Institute of Technology hat die TOP Inverter am Markt 2018 über ein Jahr unter verschiedenen Bedingungen getestet und Enphase ist mit der Microinverter Technologie (sicherer, langlebiger, leistungsfähiger) klar als Sieger hervorgegangen. Besonders hat man auch deren Lösung für die Verbindung von Haus, Stromnetz, Speicher und Solaranlage (Enphase Encharge-System) hervorgehoben. Sprich Haushaltsgeräte automatisch mit Strom zu versorgen, wenn das Stromnetz ausfällt. Am Ende hat ist auch hier der Microinverter das "Herz" dieser Lösungen. Auch LG und wohl auch Tesla arbeiten an Lösungen, wir werden sehen wer sich durchsetzt.

In Foren wird derzeit über die hohen Preise von Ensemble diskutiert. Eine Solaranlage mit 5 Kilowatt (kW) kostet in Kalifornien zwischen 9.000 und 15.000 US-Dollar. In Wirklichkeit ist man noch immer in der "Beta Phase" und das Pricing wird auch der Markt bestimmen. Als Anleger finde ich es richtig (wie Apple) ein ordentliches Preis/Leistungsverhältnis zu wählen. Falls Ensemble tatsächlich die Erwartungen erfüllt, dann wird das auch bezahlt werden.

Wir hatten eine gute Woche, mit 32,50 als Höchststand. Es sollen (muss ich noch prüfen) 27 Mio Short Aktien nun im Umlauf sein. Anscheinend glaubt man immer und immer wieder Enphase runter treiben zu können. Jetzt wäre eine große Meldung fantastisch, würde einen unglaublichen Squeeze auslösen.

Ein Stop-Loss wäre auf jeden Fall ratsam.