S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Wenn der Kurs bei 27 wäre = Kursziel von Jefferies, wäre das so falsch mit den bekannten Fakten (nicht Erwartungen) ?.

Was ich nicht verstehe ist, dass ein Schreiberling, der sein Geld damit verdient einem anderen Schreiberling ans Bein pisst? Das finde ich schlechten Stil. Und wie steht er denn rückblickend da wenn der Kurs sich nicht über die 27 bewegt??

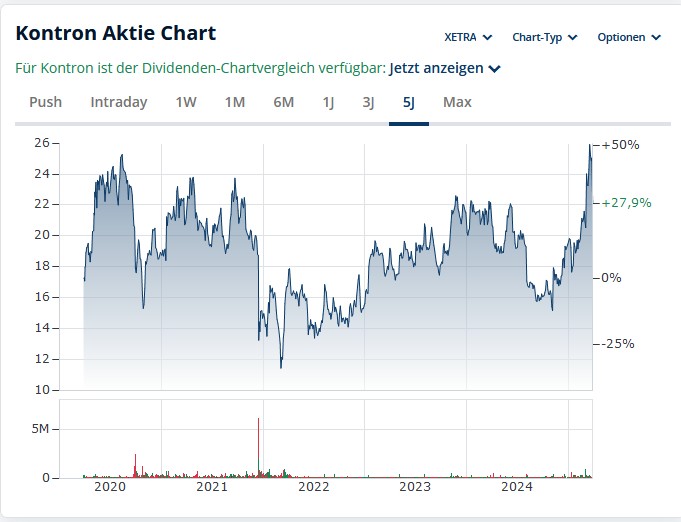

Aber auch nahe der 20,00€ würde es den Kurs zum Ausbruchshoch Ende Dezember bringen, zudem den 50er-Durchschnitt testen. Auch das wäre denkbar und eine wahrlich günstige Einstiegschance.

Ich habe Heute nochmal meine Pos. bei knapp über 22€ erhöht, sollten wir die 20€ doch nochmal sehen, würde ich noch ein letztes Mal aufstocken.

Fundamental ist Kontron für mich ein Top Pick in diesem Jahr.

Dafür spricht,

- niedrige Bewertung

- fundamentaler Ausbruch aus einer langjährigen volatilen Seitwärtsbewegung, die Umsätze und Gewinne ziehen rückblickend betrachtet spürbar an und erreichten neue Rekordwerte

- Fokussierung auf den europäischen Raum, vor allem auch Dtl., womit Kontron gute Chancen hat, von den Subventionspaketen profitieren zu können

Im Prinzip sind die Fundamentaldaten bereits schon auf Rekordniveau, während der Kurs noch 25% vom Allzeithoch entfernt ist.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: Kontron AG |

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: Kontron AG |

Ein paar der Linien erscheinen mir arg willkürlich eingezeichnet (Unterstützungen und Widerstände), das mit den Bollinger-Bändern erscheint mir aber gar nicht mal soooo doof. Eine Aktie hat einen "Trend" (viele Bauchgefühle schreiben einem Titel einen gewissen Wert zu) und der Wert oszilliert um den Trend. Wenn die Schwingung nach oben ausschlägt, kommt ein Rücksetzer (es sei denn, es gibt aus dem Geschäft des Titels relevante Nachrichten! Dividendenabschlag, Übernahme, Erfindung, geplatzte(s) Studie/Projekt, Großauftrag, ...), am unteren Rand eine Erholung (es sei denn es gab substanziell schlechte Nachrichten).

Wer Ende '21 nach der "Enthüllung" zu knapp 15,-/Stück eingestiegen ist, steht heute/gestern bei 22,06/25,50 nicht schlecht da (Buy and Hold).

Wer aber 8/'23 bei zu 21,- ein wenig wieder verkauft hat, 9/'23 bei 19,- nachgefaßt, 11/'23 zu 21,80 die nachgefaßte Menge wieder verkauft hat, 3/'24 zu 20,40 wieder nachgefaßt, 8/'24 nochmal zu 17,- nachgefaßt, Anfang des Monats zu 23,50 einen Posten und "gestern" noch einen Posten zu 25,50 verkauft hat, der hat zwar nicht alles richtig (optimal) gemacht, aber der wartet noch auf die nächste Dividende und dann ist sein Einstand -33 Cent/Aktie (aktuell hat jedes Stück noch 27 Cent gekostet (wenn man die Dividende vom Kaufpreis abzieht, sonst 2,56€/Stück)) und er hat etwas mehr als die Hälfte der Stücke des ersten Kaufes. Wenn man kreativ genug rechnet, sind +868% rausgekommen (nach Abzug von 25% KapESt).

Echte Schlaumeier hätten mit Derivaten und auf Chartechnik basierenden Daytrades natürlich nicht so eine klägliche Performance gemacht sondern richtig abgesahnt. Auch mit etwas mehr Wachsamkeit wäre mehr drin gewesen.

Bei den Tälern mehr nachfassen, bei den Höhen mehr wieder hergeben (und im Forum den schlimmsten Miesmacher und den größten Optimisten jeweils überhören!):

https://www.finanzen.net/aktien/kontron-aktie@stBoerse_XETRA

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Angehängte Grafik:

kontron_20250328.jpg (verkleinert auf 74%)

kontron_20250328.jpg (verkleinert auf 74%)

Aber generell hilft Chartanalyse schon sehr. Ich kann da nur nochmal auf das von mir heute früh gepostete Video verweisen, wo eine gute Mischung aus Fundamental- und Chartanalyse vorgenommen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

https://www.finanznachrichten.de/...-europaweiten-verbreitung-022.htm

Aus all dem kann man ablesen, ob Investoren tendenziell eher einen Ein- oder Ausstieg suchen.

Natürlich gibt es für all das keine Garantien, wie man vor allem gerade an den US-Märkten eindrucksvoll sehen kann, wo eigentlich die Charttechnik eine Reihe von Kaufsignalen generierte, doch die Trumpsche Verunsicherungspolitik jegliche aussichtsreiche Chartbilder/Chartanalysen zunichtemachte.

D.h. Chartanalyse ist eben am Ende auch nur der Versuch, seinen "Wetteinsatz" möglichst hohen Wahrscheinlichkeiten auszusetzen.

Zitat:

"Bei den Tälern mehr nachfassen, bei den Höhen mehr wieder hergeben (und im Forum den schlimmsten Miesmacher und den größten Optimisten jeweils überhören!):"

Sofern die fundamentale Story passt, ist das ein ziemlich guter Handelsansatz, den man u.a. sehr gut mit Charttechnik verknüpfen kann, der aber auch ohne Charttechnik funktioniert. Ich nutze diesen Handelsansatz regelmäßig.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: Kontron AG |

Ich jedenfalls habe mich über die Konsolidierung gefreut und habe zugekauft. Einen Zukauf hätte ich auf dem höheren Niveau nicht getätigt.

Und sollten wir wirklich nochmal in die Nähe der 20€ kommen, käme es mir gelegen.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: Kontron AG |

Und deshalb fühlt sich ein großer Insti so als würde man ihm auf der Nase rumtanzen, und deshalb verkauft er?

Steh grad auf dem Schlauch was ihr meint.

Soll keine Kritik sein. Ich will es nur verstehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Es ist, wie es ist, spannend bleibt jetzt nur, ob sie erst mal fertig sind, oder auch den Rest noch weiter abverkaufen. Mich wundert insbesondere auch, dass sie den Abverkauf nicht über eine Investmentbank durch Uumplatzierung versucht haben, sondern die Varianteüber die Börse gewählt haben.

Da haben wir gerade die Abverkäufe von Amiral Gestion verdaut und jetzt fängt Naneva an, echt ärgerlich.

Für mich hat HN auch leider wieder etwas Unglaubwürdigkeit eingebüßt. Aus den Interviews im Herbst hat sich leider nicht viel bewahrheitet, jedenfalls nicht in den genannten Zeitrahmen.

Ich hatte ja immer gesagt, dass ich CB für etwas zu wenig optimistisch halte und HN für etwas zu optimistisch. Ich werde aber hinsichtlich seiner Aussagen so zukünftig gedanklich noch etwas vorsichtiger sein, insbesondere auch beim Zeitrahmen.

Bisher war nach meinem Verständnis aus den letzten Conference Calls die Rede davon, dass man die Katek-Übernahme verdaut hat und in 2025 bei M&A auch wieder mit einer größeren Sache zu rechnen sein könnte. Davon war jetzt plötzlich keine Rede mehr, und man sagte klar, dass für 2025 nicht mit einer großen Übernahme, sondern nur mit ein paar kleineren Sachen zu rechnen sei.

Und auch hinsichtlich der geplanten Veräußerungen nicht strategischer Beteiligungen klang es mir jetzt nicht so, als ob diese sehr zeitnah anstehen würden, sondern dass er eine Sache von vielen Monaten oder sogar noch Jahren ist.

Mir macht es den Eindruck, dass man gemerkt hat, dass man sich bei der Katek-Übernahme etwas über den Tisch hat ziehen lassen, obwohl anfangs immer die Rede davon war, wie gut man zusammenarbeitet und es kein Bloody-Merger sei.

War ja auch recht deutlich, dass der Ex-Ceo seine Aktie nicht in Kontron getauscht hat, sondern nur verkauft hat und der CFO inzwischen wieder gefeuert ist. Also, die waren beide alles andere als überzeugt von Katek. Und auch der Verkäufer musste offenkundig mehr, wenn er HN direkt angesprochen hat, ob er nicht die Aktien kaufen will. Sowas macht man ja nicht, wenn man nicht weiß, dass es zukünftig Probleme gibt.

Alles nur Spekulation meinerseits, aber mir macht es den Eindruck, dass man bei Kontron inzwischen nicht super glücklich mit der Katek-Übernahme ist und daher erst mal vorsichtig ist und keine weiteren größeren Deals mehr plant, weil man in Bezug auf die Wechselrichter auch gesehen hat, dass man sich bei größeren Übernahmen ggf ganz schön verheben kann, wenn man daneben liegt.

Was in dem Zusammenhang auch noch auffällt und Deine Vermutung untermauert:

In Q4 ist die EBITDA Marge im SW&Solu. Segment regelrecht abgerauscht.

Dies lag nach Aussage von HN im CC an den Wechselrichter Geschäft welches bei SW&Solu. ausgewiesen wird.

Mag sein, dass aufgrund der Restrukturierung - wie von HN behauptet - das Geschäft nun auf EBITDA Basis profitabel ist, aber das bedeutet wahrscheinlich nu eine „schwarze „ Null und schon auf EBIT Basis ist es immer noch rot. Eine Besserung ist hier nach eignen Aussagen frühestens im 2Hj. 25 zu erwarten (wenn überhaupt)

Darüber hinaus zieht auf das EV-Charger Geschäft die Kontron Profitabilität nach unten. Zwar soll die EBITDA MArge unverändert zweistellig sein, aber von ursprünglich 180 Mio. Umsatz in 2025 werden nun nur noch 100 Mio. prognostiziert. Die Dafür notwendige Produktionsinfrastruktur steht aber unverändert und muss nun auf weniger Stückzahlen bzw. Umsatz umgelegt werden. Somit wird auch hier das EBIT wenig erfreulich sein.

Leider waren Wechselrichter und Charger die beiden großen Argumente für die Game-Changer Akquisition (sorry für meine Ironie)

Von der im letzten Jahr groß angekündigten HEMS-SW-Lösung war im CC auch keine Rede mehr, aber sehr wohl davon, dass man die knappe Ressource der Ing.-Kapazitätem auf die profitabelsten Projekte strafft und schlechtere Projekte in der Merit-Order hinten runter fallen.

Was auch ein Hinweis ist, dass es bei Katek nach wie vor sehr düster aussieht, ist die Tatsache, dass trotz umfangreicher Restrukturierungen, Kostensenkungen und Synergien, dass EBITDA von Katek in 2024 nahezu unverändert zu 2023 ist 42 Mio. € zu 45 Mio.€.

Es würde mich interessieren, ob jemand im Forum noch Katek Aktien hält uns somit das Jahresergebnis von Katek in 2024 kennt (sollte ja auch am Donnerstag vorliegen)?

Ich gehe schwer davon aus, dass es negativ ist und dass trotz all der harten Einschnitte.

Somit ist das Ergebnis von Kontron nicht aufgrund von Katek, sondern trotz Kontron im letzten Jahr stark gestiegen.

Die Erste Prognose für 2024 lag noch vor Katek bei 87 Mio. €. Ich möchte nicht wissen, was ohne Katek möglich gewesen wäre. Da wären wir wahrscheinlich schon bei 100 Mio. €.

Aber wäre, wäre, Fahrradkette ….

Trotzdem glaube ich weiter an Kontron und auch an HN, da sie offensichtlich aus den Fehlern gelernt haben und in Summe ein sehr innovatives Unternehmen, in einer hoch attraktiven Nische sind.

Es wird nur leider meines Erachtens noch dass ganze Jahr 2025 und vielleicht auch noch 2026 dauern, bis Katek verdaut ist und wir ein wirklich überproportionales Gewinnwachstum sehen werden.

Jedem dem das zu lange dauert, kann ich aber sehr gut verstehen.

Kellnerova hat ihre 13,2 Mio € gestern offensichtlich nicht über die Börse erzielt. Das gesamte Handelsvolumen an den Börsenplätzen lag darunter. Also, absichtliches Drücken der Kurse halte ich für unwahrscheinlich

Aber ich gebe Dir völlig Recht. Viele und da zähle ich mich auch dazu, haben sich beim Zeitrahmen verschätzt. Extrem ärgerlich für jene, die mit Derivaten handeln, aber auch wenn man die Aktien hält wird es nach Jahren enger. Ob wohl ich bei vielen Aktien die in #5854 von Homeopath beschriebene Strategie mit einen definierten Trading-Anteil verfolge, hatte ich es bei Kontron bis vor ein paar Monaten lange nicht gemacht, weil man ja nie die "breaking news" am nächsten Tag ausschließen konnte. Nachweislich ein Fehler, aber man lernt nie aus. Daher gerne auch einen Dank an Alle, die hier wirklich substantielle Beiträge schreiben.

PS

Die Naneva Verantwortlich lesen hier sicher nicht mit, aber die Interviews werden sie vermutlich schon registrieren. Daher halte ich den Deutungsversuch von hzenger #5864 wirklich nicht für unplausibel.

Hoffen wir mal dass wenigstens HN hier mitliest und seine Kapitalmarktkommunikation weiter verbessert.

Ich bin als Physiker sehr vertraut mit Analysen und Statistiken, bin aber absolut kein Freund von Charttechnik. Gerade an der Börse ist Wissenschaftlichkeit fast unverträglich mit den Anlagestrategien der meisten Beteiligten.

Optionen

| Boardmail an "bozkurt7" |

Wertpapier: Kontron AG |

Alle, die hier ausgestiegen sind, haben im Nachhinein richtig Glück gehabt, dass Naneva verkauft. Ohne die massiven Verkäufe wäre der Kurs aus meiner Sicht wohl tendenziell eher gleich geblieben.

Da stehen für mich schon einige Fragezeichen im Raum, wie es zu sowas kommen konnte und warum HN das nicht verhindern konnte.

Da ist auch Amiral deutlich kursschonender vorgegangen.

Für mich haben die Naneva-Verkäufe irgendwie etwas den Anschein von Wutverkäufen (oder alternativ Notverkäufen, was aber eher unwahrscheinlich sein dürfte).

Der neue Prozentsatz bei der Schwellenberührung gestern, zeigt ja die gesamten Verkäufe seit der Meldung vom 21.3..