Keiner sieht die Hyperinflation kommen

Bist darin aber konsequent !

Versuch es doch auch mal etwas Positiver.

Optionen

Optionen

und falls die Hyperinflation nicht kommt werden wirs auch überstehen. Wir sind also immer auf der sicheren Seite!

Die Korrelation von Ölpreis und Inflationsrate

27.02.2008 | 10:36 Uhr | Miriam Kraus (Rohstoff Daily)

Wie gestern versprochen, möchte ich Ihnen heute einige Grafiken vorstellen, zur Untermauerung meiner im gestrigen Daily angeführten Thesen.

Denn die gegenwärtigen massiv hohen Rohölpreise sind vornehmlich das Produkt von Spekulationen auf steigende Ölpreise. Doch dieser inzwischen starke spekulative Faktor kommt nicht von ungefähr. Das heißt, die Spekulanten haben durchaus ihre Gründe um auf steigende Preise zu wetten. Neben einigen Peak-Oil-Bedenken und den sich häufenden Ereignissen an geoplitischen Brennpunkten in Ölförderregionen, ist es aber vor allem ein Faktor der die hohen Rohölpreise unterstützt: die steigende Inflationsrate und der damit verbundene Wertverfall des US-Dollars.

Während rund um den Globus die Zentralbanken versuchen der steigenden Teuerungsrate Herr zu werden, geht die FED mit ihren Leitzinssenkungen zur Rettung der Wirtschaft den entgegen gesetzten Weg und nimmt dabei die steigende Inflation als Nebenprodukt in Kauf.

Während die US-Dollar-Schwäche natürlich fundamental betrachtet auch zu einer steigenden Nachfrage für in US-Dollar gehandelten Gütern, wie eben den Rohstoffen, aus Ländern mit anderer Leitwährung führt, ist die steigende Inflation eben auch für sich genommen ein Indikator für steigende Rohstoffpreise.

Und gegenwärtig profitieren alle Rohstoffklassen vom Indikator Inflation. Nicht nur die Agrarrohstoffe, die aufgrund des knappen Angebots und der steigenden Nachfrage auch fundamental betrachtet teurer werden müssen. Auch die Edelmetalle als klassisches Absicherungselement werden in Phasen der Inflation verstärkt nachgefragt. Doch die Preissteigerungen beziehen sich inzwischen eben auch auf eigentlich konjunkturanfällige Rohstoffe wie Öl und die Industriemetalle.

Obgleich dies paradox erscheint, denn die massive Abschwächung der US-Wirtschaft führt inzwischen zu einem Nachfragerückgang zum Beispiel für Öl, sind die Auswirkungen des Faktors Inflation auf den Markt gegenwärtig primär bestimmend. Rohstoffe verteuern sich, also auch Öl. Wenn der spekulative Faktor aber das tatsächliche Ausgangsniveau übersteigt, folgt konsequenterweise bei entsprechend auftretenden Indikatoren irgendwann eine Korrektur. Noch ist die US-Wirtschaft nicht in trockenen Tüchern, noch wird fleißig auf weitere Zinssenkungen durch die FED spekuliert, noch schwebt das Damoklesschwert der Inflation weiter über den Köpfen, noch haben die Spekulanten offensichtlich genug Pulver. Doch auch dies wird sich früher oder später ändern. Früher oder später muss sich die FED mit der Inflation beschäftigen.

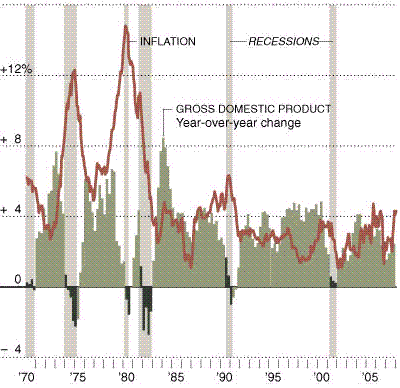

Und auch wenn ich nach wie vor davon überzugt bin, dass eine baldige Korrektur dringend notwendig ist um den Ölmarkt vor einer massiven Überhitzung zu schützen, gibt der historische Rückblick den Ölbullen gegenwärtig Recht. Zu diesem Zweck möchte ich Ihnen nun an dieser Stelle zwei Grafiken aufzeigen die dies verdeutlichen.

Der Rückblick macht es deutlich: Bereits mehrmals befanden sich die USA nicht nur in einer massiven Inflationsphase, sondern auch in einer Phase der Stagflation. Zum ersten Mitte der 70er Jahre, nach der Einführung des Fiat-Money-Systems im Jahre 1973, ist ein erster massiver Anstieg der Inflationsrate zu erkennen. Das zweite Mal 1980, auch hier befinden sich die USA in einer Stagflation bei einer Inflationsrate von fast 15%.

Global Stock Information

„Jede Wirtschaft beruht auf dem Kreditsystem, der irrtümlichen Annahme, der andere werde gepumptes Geld zurückzahlen.“ Kurt Tucholsky (1890 – 1935)

für die (noch nicht?) alles wissenden:

Wikipedia: Die erste Fiat-Währung der Welt schuf die chinesische Yuan-Dynastie, als sie im 13. Jahrhundert die Golddeckung des aus der Song-Zeit übernommenen Papiergeldes abschaffte. Heute sind praktisch alle Währungen nicht oder nicht vollständig gedeckt und damit fiat money. Bei kommerziellen und überstaatlichen Zahlungen werden häufig materielle Absicherungen bei evtl. monetärem Ausfall (Zahlungsunfähigkeit oder gar Inflation) zusätzlich vereinbart, z. B. mit einer Goldklausel

älteres, aber sehr lesenswertes Börsenspecial von 2003:

Die absehbare Krise des Fiat Money

www.new-sense.net/wirtschaft/sonstiges/fiatmoneyspecial.pdf

oder auch Wikipedia:

Fiat money (Geld per Dekret), ist Geld, das nicht oder nur teilweise durch reale Vermögenswerte gedeckt ist. Im Gegensatz zu Warengeld und Kurantmünzen, die einen Eigenwert haben, der (fast) dem Nennwert in der jeweiligen Währungseinheit entspricht, handelt es sich hier um (mehr oder weniger) stoffwertloses Geld, bei dem keine Sachwertdeckung (z.B. Gold oder Silber) vorhanden ist. Scheidemünzen, Papiergeld und Buchgeld sind somit eigentlich schon als fiat money anzusehen - sofern sie nicht im strengsten Sinne jederzeit vollständig und in voller Höhe, sowie zum vollen Nennwert in Kurantgeld und ohne Aufgeld umwechselbar sind, was aber praktisch in der Geschichte nie der Fall war. Die Bezeichnung Fiat money (Es werde Geld) ist abgeleitet vom lateinischen fiat lux (Es werde Licht) aus der Schöpfungsgeschichte der Bibel, der Genesis (1. Mose 1,3), und dem englischen Wort money für Geld. Diese Art der Geldschöpfung kann vom Herausgeber, in der Regel der Zentralbank, bei Bedarf ohne Deckung durch reale Vermögenswerte angewendet werden, was auf Veranlassung durch die jeweilige Regierung – natürlich juristisch „abgesichert“ – regelmäßig genutzt wird, siehe z. B. Staatsverschuldung, Mefo-Wechsel. Das Geld aus dem Nichts ist keine besondere Geldart und von niemandem als solches erkennbar, da Münzen, Scheinen oder Kontoeinträgen nicht angesehen werden kann, ob und in welchem Umfang sie materiell mit Waren gedeckt sind. Wesentlich bei Fiat money ist die juristische Deckung, nicht die wirtschaftliche. Fiat money kann durch ein Waren- und Leistungsangebot wirtschaftlich gedeckt sein, obwohl es keine juristische Deckung besitzt. Die Möglichkeit zur Schaffung von Fiat money existiert nur so lange, wie die Marktteilnehmer (Haushalte, Banken und andere Unternehmen) dem so emittierten Geld einen Wert beimessen. Durch Erklärung zum gesetzlichen Zahlungsmittel mit unbegrenzt schuldbefreiendem Annahmezwang, mit dem Geldforderungen beglichen werden können, die der Gläubiger akzeptieren muss, kann ein Staat sogar die Marktteilnehmer innerhalb des Währungsraums zwingen, dem Fiat money einen Wert beizumessen. Dennoch beinhaltet es durch seine theoretisch beliebige Vermehrbarkeit die latente Gefahr, an Wert zu verlieren oder langfristig sogar vollkommen wertlos zu werden (siehe auch Staatsbankrott). Anschauliche Beispiele sind die verschiedenen Währungskrisen im Rahmen einer Phase der Hyperinflation, hervorgerufen unter anderem durch Vertrauensverlust und Abweisung durch die Gläubiger anderer Währungsräume (u. a. Deutsche Inflation 1923, Argentinien-Krise).

So wuchs die jährliche Inflationsrate der Eurozone auf 3,2 Prozent, nach 3,1 Prozent im Dezember 2007 und 1,8 Prozent im Januar 2007. Damit lag die Gesamtinflationsrate in der Eurozone deutlich über der Preisstabilitätsnorm der Europäischen Zentralbank (EZB), die eine Teuerungsrate von unter, aber nahe 2,0 Prozent anstrebt. Die Monatsteuerungsrate betrug im Berichtsmonat -0,4 Prozent.

In der EU erhöhte sich die jährliche Inflationsrate auf 3,4 Prozent, gegenüber 3,2 Prozent im Dezember 2007 und 2,1 Prozent im Januar 2007. Die monatliche Teuerung belief sich auf -0,2 Prozent. (29.02.2008/ac/n/m)Doch auch die anderen Vorschläge wie ein branchenspezifisches Preismonitoring und der angekündigte Kampf gegen Unternehmen mit marktbeherrschender Stellung erweisen sich beim näheren Hinsehen als altbekannte und zudem untaugliche Rezepte zur Symptomsbekämpfung.

Wie konzeptlos bei der Suche nach den Auslösern der aktuellen Inflations- und Teuerungsdebatte vorgegangen wird, zeigt weiters der Umstand, daß mit hartnäckiger Regelmäßigkeit ein seit den 1970ern populäres Erklärungsmuster die Runde macht. So wird die deutliche Erhöhung bestimmter Preise als Ursprung des sich beschleunigenden Anstiegs der Teuerungsrate aufgeführt. Zu den Lieblingsverdächtigen zählen dabei die Energie- und Lebensmittelpreise. Weil diese Preise beständig stiegen, bestünde die Gefahr, daß alle anderen Preise, insbesondere die Löhne, Schritt für Schritt nachzögen und eine sich selbst verstärkende Teuerungsspirale auslösten. Daher müßten diese Preise auf die eine oder andere Weise in Schach gehalten werden, die Ansteckungsgefahr wäre gebannt und der an Inflation leidende Patient "Wirtschaft" wäre geheilt.

Diese Argumentationskette beruht auf einem beharrlichen ökonomischen Fehlschluß, dessen Hartnäckigkeit man daran erkennt, daß niemand die grundsätzliche Frage aufwirft, ob die steigenden Energie- und Lebensmittelpreise tatsächlich die anderen Preise in die Höhe treiben können? Niemand scheint die ökonomischen Prämissen zu hinterfragen, die als Grundlage für - weitere und zudem kontraproduktive - wirtschaftspolitische Eingriffe des Staates in die Gesellschaft dienen.

Um die vorliegende Frage klären zu können, bedarf es einer fein säuberlichen Trennung von zwei nicht miteinander in Beziehung stehenden ökonomischen Phänomenen; hier die Preisänderung eines Gutes im Vergleich zu allen anderen Gütern, da der Anstieg des allgemeinen Preisniveaus.

Das erste Phänomen ist auf die Präferenzänderung der Konsumenten zurückzuführen und ein einfaches Beispiel soll helfen, diesem gängigen ökonomischen Fehlschluß auf die Schliche zu kommen. Nehmen wir an, daß in einer Gesellschaft bloß zwei Güter - Äpfel und Birnen - produziert werden und daß das Angebot an Äpfeln und Birnen über den Beobachtungszeitraum unseres Gedankenexperiments konstant bleibt. Dagegen verändern sich die Präferenzen der Menschen im Laufe der Zeit. Die Nachfrage nach Birnen geht zurück, während die Nachfrage nach Äpfeln zunimmt. Als unmittelbare Folge der veränderten Konsumentenpräferenzen verteuern sich aufgrund der gestiegenen Nachfrage die Äpfel. Gleichzeitig bringt die gesunkene Nachfrage nach Birnen eine Reduktion des Birnenpreises mit sich. Dies liegt schlicht und einfach daran, daß das mehr an Geld, das nunmehr für Äpfel ausgegeben wird, klarerweise nicht für den Kauf von Birnen aufgebracht werden kann. Bei einer annähernd gleichbleibenden Geldmenge führt der Preisanstieg eines Gutes somit notwendigerweise zu einem Absinken aller anderen Preise. Die Kaufkraft des Geldes würde keinen allgemeinenVerlust erleiden.

Gänzlich anders ist die Lage, wenn die Geldmenge beständig vermehrt wird. In diesem Szenario, das heute so aktuell wie schon lange nicht mehr ist, steigen hingegen die Preise auf breiter Flur. Nehmen wir an, die Geldmenge verdoppelt sich über Nacht. Jeder Bürger unserer kleinen Gesellschaft besitzt plötzlich doppelt so viel Geld in seinem Portemonnaie als am Tag zuvor. Infolgedessen werden die Preise für Äpfel und Birnen gleichermaßen in die Höhe schießen. Schließlich jagt deutlich mehr Geld derselben Menge Güter hinterher und die Kaufkraft jeder Geldeinheit halbiert sich.

Beim ersten Beispiel verteuern sich die Äpfel relativ zu den Birnen aufgrund der veränderten Nachfrage nach Äpfeln und Birnen. Im zweiten Beispiel sinkt bislang bloß die Kaufkraft des Geldes relativ zu allen anderen Gütern. Das Preisverhältnis zwischen Äpfeln und Birnen bleibt von der Ausweitung der Geldmenge unberührt.

Als letzten Schritt wollen wir die beiden Phänomene verbinden. Damit erhalten wir ein realistisches Abbild von den Abläufen in der Wirklichkeit, wo die Präferenzen der Menschen nach Gütern genauso schwanken wie die zirkulierende Geldmenge.

Wenn also gleichzeitig die Geldmenge anschwillt und sich die Nachfrage von einem Gut zu einem anderen Gut verschiebt, dann führt dies erstens zu einem allgemeinenPreisanstieg, d.h. Äpfel und Birnen werden teurer. Zweitens steigen die Preise der Güter nicht gleichmäßig, sondern der Preisanstieg wird in unserem Beispiel bei den Äpfeln deutlicher ausfallen, weil die gestiegene Nachfrage dem güterspezifischen Preisauftrieb einen zusätzlichen Impuls verleiht.

Angesichts der beobachteten Preisentwicklung mag sich tatsächlich der Eindruck aufdrängen, daß die Äpfel die Birnenpreise in die Höhe gezogen hätten, weil beispielsweise der Birnenbauer sich von Äpfeln ernährt und deswegen seine höheren Produktionspreise an die Käufer von Birnen weitergibt. Die entscheidende ökonomische Frage ist jedoch nicht, warum der Birnenbauer höhere Preise verlangt. Schließlich möchte jeder Verkäufer einen möglichst hohen Preis für seine angebotenen Güter erzielen. Vielmehr stellt sich die Frage, warum der Birnenbauer trotz gesunkener Nachfrage überhaupt in die Lage gekommen ist, höhere Preise zu realisieren, die er in Zeiten einer annähernd konstanten Geldmenge nicht durchsetzen hätte können.

In Zeiten eines nicht-inflationistischen Geldwesens ist ein allgemeiner Preisanstieg damit theoretisch durchaus denkbar und zwar dann, wenn die gedeckte Geldmenge stärker wächst als die Ausweitung der Güterproduktion. Dies war zum Beispiel in Spanien im 16.Jahrhundert der Fall. Viel wahrscheinlicher ist eine derartige Entwicklung jedoch in Zeiten der Inflation, d.h. wenn die Geldmenge durch das Drucken von ungedecktem Papiergeld aufgeblasen wird wie das heute gang und gäbe ist.

Der wichtigste Anheizer der Teuerung ist somit die Inflation, die sowohl die Äpfel- als auch die Birnenpreise und damit das allgemeine Preisniveau in die Höhe zieht. Die Kausalität läuft also von der Inflation zu allen Preisen und nicht von den Apfelpreisen zu den Birnenpreisen.

Die Inflation wird ihrerseits maßgeblich von der staatlichen Verschuldung getrieben, stellt doch die Inflation ein bequemes Mittel zur Entschuldung und zur stattlichen Mehrung der staatlichen Einnahmen über die Seignorage dar. Wollte man das Übel wirklich an der Wurzel packen, müßte die exorbitante offizielle und die geschickt versteckte inoffizielle Staatsverschuldung massiv zurückgefahren werden. Dieser wohlfahrtsmindernde und nicht minder freiheitsbeschränkende Schritt könnte theoretisch ebenso umgehend vollzogen werden, wie die Beendigung der Inflationierung des Geldes, sofern sich die Bürger wie die Politik von den kurzfristigen Verlockungen der Inflation und der Staatsverschuldung - endlich - losreißen würden. Daß dies in naher Zukunft passiert, ist jedoch noch unwahrscheinlicher als ein österreichischer Finalsieg bei der kommenden Fußball-Europameisterschaft.

Und das ist auch gut so!

Die Zeiten, wo jeder allein in nem Auto sitzt, werden bald vorbei sein, genau wie Singlehaushalte!

Die Zukunft wird wieder ärmer werden und somit auch irgendwo wieder wärmer, vom Menschlichen her!

Vielleicht gar nicht so schlecht, was da auf uns zukommt!

Überfluß macht eh nur gierig, kalt und unsozial! Die aktuelle Gesellschaft ist sicher nimmer das Gelbe vom Ei, vor allem wie sich in den letzten fünf Jahren entwickelt hat!

LG Tony

P.S.: Was ich immer als absolut extrem empfinde, ist, daß sich die Weltbevölkerung in den letzten hundert Jahren versechsfacht hat. Das ist ne ganz üble Hausnummer! Bin schon gespannt, wann es zu Zeugungsverboten auf unserem Globus kommen wird!