Kaufempfehlung für IBS - Kursziel 5,5 €

Man muß sich nur mal die Zahlen vor Augen halten.

Der Kurs ist in den letzten 3 Monaten um nahezu 40% eingebrochen. Die MK beträgt nur noch 17,2 Mio Euro. Nimmt man die Prognose des Vorstandes von 10% Umsatzwachstum als Grundlage, so wird der Umsatz 2006 bei 19,5 Mio Euro liegen, das EBIT ca. 2,3 Mio Euro betragen und ein Gewinn von ca. 24 Cent pro Aktie erzielt. Das KGV für 2006 liegt also nur noch bei ca. 11. Wenn man sich dann nachmal den Bericht von der HV vor Augen führt, dann kommt man aber zu dem Schluß, daß der Umsatz wohl eher um 15% wachsen wird. Der Auftragsbestand scheint zumindest weiter zuzulegen, trotz des sehr hohen Niveaus. Und das EBIT könnte vor allem in der 2. Jahreshälfte noch überproportional zulegen, da dann ja die Abschreibungen in der US-Tochter wegfallen sollen. Es ist also durchaus denkbar, daß 2006 der Gewinn schon über 27 Cent pro Aktie liegen wird. Und zu allem Überfluß scheint die Software, vor allem im Bereich RFID, schon sogut zu sein, daß IBM IBS für die Firma hält, die hier am weitesten ist. IBM will hier ganz klar langfristig mit IBS zusammenarbeiten und das in einem sehr wichtigen Zukunftsmarkt. Das was IBS bisher gefehlt hat, nämlich einen Partner, der auch Standarts durchsetzen kann, hat man nun.

Und trotz dieser positiven Aussichten sinkt der Kurs extrem deutlich und er will sich auch an positiven Tagen nicht erholen. Was ist hier faul? Ich verstehe es nicht mehr.

Gruß

Kaktus

Langfristig könnte die Steuerquote noch steigen, was den Jahresüberschuß verringern würde.

Gruß

Lutiger Lurch

schaut mal rein:

www.kapitalbrief.de/forum.htm

lutig is aber auch witzig!!

PROST PROST!!!!

Optionen

| Boardmail an "biergott" |

Wertpapier: IBS excellence,collabor |

KUV und KGV beziehen sich auf einen Aktienkurs von 2,6 €!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Angehängte Grafik:

ibs04-08.GIF

ibs04-08.GIF

weit nach vorne richtet, was ich insbesondere bei IBS

für waghalsig halte, nachstehend eine Gegendarstellung.

Wie bei eigentlich allen Firmen ist der Umsatz die

entscheidende Größe. Solange das Umsatzwachstum intakt

ist, stimme ich seiner Prognose zu. Momentan halte ich

das KGV von 6 für 2007 für reine Spekulation bzw. den

absoluten "Best-Case". Ich wage - insbesondere bei

einem Wert wie IBS - nur quartalsweise zu prognosti-

zieren, bestenfalls 6- oder 9-monatig.

Grund ist der Auftragseingang, der den zukünftigen

Umsatz im Grunde vorwegnimmt. Ich hatte hierzu nach

den Q1-Zahlen wie folgt Stellung genommen:

"... Meiner Meinung nach war das Q1 eher enttäuschend, vor allem der (neue) Auftragseingang von "nur" 4,5 Mio. Euro. Sehe fundamental-begründeten Kursanstieg erst wieder nach (deutlich) stärkeren Q2-Zahlen.

Positv ist nach wie vor die günstige Bewertung und der hohe Auftragsbestand, dennoch ist die Fantasie momentan nicht gegeben - die war vor den letzten Berichten weitaus höher ..."

Demnach rate ich momentan grundsätzlich von einem

Einstieg ab, wenngleich aufgrund des Kursrückschlags

bzw. der niedrigen Bewertung eine große Sicherheit

gegeben ist.

Ergo: Erzielt IBS im kommenden Quartal einen Zuwachs

im Auftragseingang, ist der Wert ein klarer Kauf und

Fundamental steigt sofort wieder ein. Stagniert der

AE aber weiter, sehe ich momentan einfach bessere In-

vestments die wesentlich stärker wachsen.

Richtig und wichtig ist, dass Katjuscha`s Priognosen

einen Hebel auf den Ertrag bei steigenden Umsätzen

erzielen. Wird das prognostizierte Umsatzwachstum

- aus welchen Gründen auch immer - nicht erreicht,

wird diser Hebeleffekt ausbleiben und ggf. aufgrund

von Vorlaufinvestitionen sogar negativ umschlagen ...

Mein Ansatz: Q2-Zahlen abwarten und Tee trinken :-)))

PROST!

Optionen

| Boardmail an "biergott" |

Wertpapier: IBS excellence,collabor |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

das bei anderen Werten mache die kontinuierlich

wachsen (Einhell, Conti usw.), dann "spiele" ich

das KGV relativ leicht in einen niedrigen ein-

stelligen Bereich herunter.

Was je grundsätzlich nicht falsch ist. Mir sind

nur speziell bei IBS die Quartale bzgl. Umsatz

und Auftragseingang zu schwankend - und was nach

dem enttäuschenden Q1 dann passiert, sehen wir

am Kurs (auch wenn`s übertrieben ist).

Aber nochmal: Geschäfte wie die von Conti oder

Einhell sind (relativ) gut skalierbar, was von

den Branchen abhängt - da würde ich auch nichts

gegen derartig langfristige Berechnungen sagen.

Im Falle von IBS hingegen halte ich es einfach

für viel zu wage, auch wenn grundsätzlich eine

positive Perspektive gegeben ist - aber die Q1-

Zahlen haben (mir) gezeigt, dass die Entwicklung

von IBS extrem spekulativ ist. Für mich ergeben

Deine langfristigen (Umsatz-)Betrachtungen halt

ein viel zu positives Bild.

Ansonsten man das Discounted-Cash-Flow-Modell anschauen. Macht mehr Sinn ein Unternehmen nach dem Cash-Flow zu bewerten, da der Gewinn odtmals bilanzpolitisch verzerrt ist.

Auf jeden Fall ein Wert für die Watchlist. Werd mir das demnächst mal näher anschauen.

Viele Grüße

Na dann mach Du Dir doch mal die Mühe

und betrachte das "Discounted-Cash-

Flow-Modell" für uns !

Was ich mache ist zwar ne Art von Zinseszinseffekt, aber das ist ja wohl normal. 15% Wachstum pro jahr führen nunmal in 5 Jahren zu 100% Wachstum. Deshalb ist meine Tabelle vollkommen richtig. Ob es letztlich soweit kommt, werden wir sehen. Komisch nur, dass du dem Vorstand von Catalis oder VEM seine Prognosen glaubst, obwohl diese Aktien ja noch viel schwerer zu bewerten sind, aber bei IBS du plötzlich alles skeptisch siehst. Da misst du mit zweierlei Maß.

Catalis hat bereits ne sehr hohe Gewinnmarge, man hat die Wandelanleihe an der Backe und man zahlt keine Steuern. Da ist also im Vergleich zu IBS eher Abwärtspotenzial bezüglich Überschussentwicklung pro Aktie vorhanden. IBS hat bei den Punkten ganz klares Aufwärtspotenzial im Vergleich zu Catalis. Und was die Schwankungen angeht, ist ja dein Argument für einen VEM-Aktionär besonders merkwürdig. Gerade dieses Geschäftsmodell ist doch das schwankungsanfälligste überhaupt.

Na ja, Börse beinhaltet immer auch etwas Spekulation, und mit 15% Wachstum bei IBS zu spekulieren, erscheint mir weitaus realisticsher als z.B. bei VEM oder Catalis auf die Fortsetzung deren Wachstums zu setzen. Trotzdem bin ich auch da investiert, allerdings nicht zu jedem Preis.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

in dem ich darauf nicht explizit eingehe. Würde ja auch zu weit führen, hier auch noch die ganzen Schwankungen in den Quartalen zu erklären. Letztlich bleibt aber das Wachstum auf Jahressicht."

Und genau dieses "glätten der Quartale" kannst Du z.B. im Projektgeschäft von Analytik Jena oder meinetwegen auch noch im IPO-Geschäft von VEM machen - aber nicht im Geschäftsmodell bei IBS. Und selbst wenn`s so wäre: Was haben wir hier über den Ausblick im Q1-Bericht geflucht, der meine/unsere Prognose komplett über den Haufen geworfen hat ? Und der Auftragseingang lag nunmal "nur" auf dem Umsatz-Niveau des Q1 und nicht mehr.

Noch einmal: Wenn IBS das von Dir prognostizierte Umsatzwachstum erzielt, werde ich sofort wieder voll einsteigen - nicht umsonst hatte ich den Wert in mein Depot 2006 aufgenommen. Ich bin nunmal äusserst skeptisch, wenn Umsätze/AEs nicht kontinuierlich positiv verlaufen - habe damit schon zu häufig (auch im reellen Leben) schlechte Erfahrungen gemacht. Und da die weitere Entwicklung von IBS essenziell davon abhängt, bin ich (noch !) vorsichtig.

Und zum Thema "Risiko von Catalis" entnimm bitte Deine Antwort selber ...

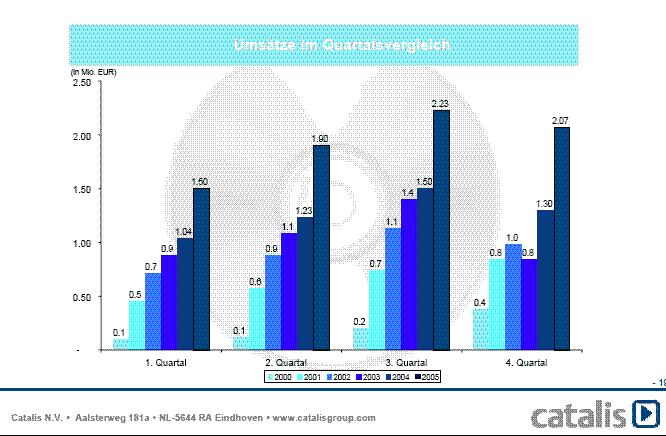

Angehängte Grafik:

c.jpg (verkleinert auf 76%)

c.jpg (verkleinert auf 76%)

Optionen

| Boardmail an "biergott" |

Wertpapier: IBS excellence,collabor |

Und was deine schicke Graphik anbetrifft. Genau das ist es doch was ich meine. Du argumentierst bei deinen Aktien immer mit vergangenen Quartalsergebnissen, und du wirst umso euphorischer wenn das letzte Quartal besonders wachstumsstark war. Eurphorisch sollte man aber vor diesen Quartalen werden, sonst ist das Timing schlecht. Nehmen wir mal an Catalis wächst 2007 nicht mehr so stark, sondern nur noch mit 10-15%. Dann kommen die 4 Mio mehr Aktien dazu und die Steuerquote steigt. Da jeder Anleger das schon 6 Monate vorher weiß, kann es passieren, dass trotz KGV von 10 die Aktie nicht mehr steigt. Wobei das bei Catalis durch das sehr geringe KGV ein schlechtes Beispiel ist, da selbst diese negativen Möglichkeiten schon eingepreist sind. Besser wäre vielleicht das Beispiel Ceotronics oder Mühlbauer. Da hättest du (wenn dir bekannt) vermutlich beim Hoch vor einigen Monaten auch geschrieben, dass die Aktien mit KGV von 15 günstig sind, weil das Wachstum ja 30% beträgt und die Unternehmen super aufgestellt sind bei 1A Bilanzen. Nur was passiert mit Aktien, wenn das Unternehmen dann nur noch 10-15% wächst? Dann fallen die Kurse obwohl man wächst und weiterhin excellente Bilanzen hat.

Mir bleibt überhaupt nichts anders übrig als die Zukunft zu prognostizieren. Das ist das einzigste was man tun kann, um mittelfristig Erfolg zu haben. Ich kann nicht nur die Vergangenheit betrachten, und hoffen das alles so weiterläuft. Dann fällt man entweder rchtig auf die Schnauze oder man muss 12-18 Monate Seitwärtsbwegung ertragen, nämlich solange bis das Unternehmen seine KGV-Bewertung dem aktuellen Wachstum wieder angepasst hat, und dann einen neuen Aufwärtstrend starten kann. Hab aber selten Lust mehr als 18 Monate zu warten. Dann muss ich schon extrem überzeugt sein, so wie bei AJA oder bei Nemetschek.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Bei IBS hingegen rechne ich in den nächsten Jahren eher mit einer weiter steigenden EBIT-Marge. Ich kann mir hier in den nächsten Jahren durchaus eine EBIT-Marge von 15% vorstellen. Das Umsatzwachstum könnte die nächsten Jahre durchweg bei 15% liegen. Das würde zumindest den Prognosen des Vorstandes entsprechen. Ich sehe daher bei IBS einfach mehr Potential. Aber das ist nur meine Meinung.

Bisher lag ich ja voll daneben - zumindest was die Kursentwicklung angeht.

Grüße

Kaktus

IBS hingegen hat eine relativ geringe Marge, und hat im 2.Halbjahr 2005 angedeutet, dass man die Margen bei Quartalsumsätzen über 4,5 Mio € deutlich steigern kann. Genau das macht die Fantasie dieses Werts aus, wenn dann die Umsätze mal ständig über 5 Mio pro Quartal liegen werden. Wer natürlich diese Quartalsumsätze bezweifelt, sollte nicht einsteigen. Wer sich das gut vorstellen kann, bekommt hier ne Aktie mit KGV07 von unter 7.

Und in 6 Monaten wird das Jahr 2007 nicht nur bei mir in den Focus der Anleger rücken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

23.06.2006

IBS AG, Rathausstr. 56, 56203 Höhr-Grenzhausen (DE0006228406)

Dr. Klaus-Jürgen Schröder (Führungsperson)

Position: CEO

Kauf von 10.000 IBS-Aktien für € 2,70 je Stück (Börsenplatz Xetra)

€ 27.000,00

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Angehängte Grafik:

ibs2j.GIF (verkleinert auf 85%)

ibs2j.GIF (verkleinert auf 85%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |

Angehängte Grafik:

ibs6.GIF (verkleinert auf 85%)

ibs6.GIF (verkleinert auf 85%)

Eines ist für mich klar - Ende des Jahres steht der Kurs über 4 Euro. Da kann die Technik aussehen wie sie will.

Gruß

Kaktus

Ganz abgesehen davon ergeben sich Kaufsignale über 2,83 und 3,10 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IBS excellence,collabor |