Die besten Gold-/Silberminen auf der Welt

Seite 2171 von 2171 Neuester Beitrag: 29.07.25 20:16 | ||||

| Eröffnet am: | 07.08.19 22:45 | von: Bozkaschi | Anzahl Beiträge: | 55.263 |

| Neuester Beitrag: | 29.07.25 20:16 | von: Katzenpirat | Leser gesamt: | 23.064.422 |

| Forum: | Börse | Leser heute: | 27.776 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 2167 | 2168 | 2169 | 2170 | > | ||||

Moderation

Zeitpunkt: 29.07.25 15:19

Aktion: Löschung des Beitrages

Kommentar: Doppel-Posting

Zeitpunkt: 29.07.25 15:19

Aktion: Löschung des Beitrages

Kommentar: Doppel-Posting

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

https://www.youtube.com/watch?v=EWxFaeLtVcs&t=16s

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Ich möchte nicht nur in einzelne Minen investieren und mit einem ETF das Risiko etwas minimieren.

Danke und Gruß Matze

habe versucht aufs Placement zu kommen, innrhalb von 3 Tage mehr als verdoppelt worden. In Vancouver wird zunehmen Fokus auf US Ground gesetrzt, wegen politisch besten Bedingungen. US Copper Corp hält extrem viel Kupfer, 3x Projekte, 1 bereits auf PEA. Wusste immerhin das das Placement gleich ausverkauft war. Der Rest musste OM gehen, gestern gleich 33% nach oben.

COCO - Coast Copper

Eine alte Liaison, gleiches Mgmt Team wie TDG und Michael Kosowan als Financier. Mit Northe Isle Copper, die Vancouver Island zurück ins Minenland bringen können, scheinen die Spielchen hier vorbei zu sein. Gestern auch 33% nach oben, mit mehr als 2 M Shares traded, crazy Volumen. DD ist hier gefragt, mit einer Brown Field Mine, Empire Mine und diversen neu zugewonnen Landstücken, Toodoogonne / Anyox ist COCO noch am Anfang.

NTHU - Nord Precious Metals

Super wackelige Bude, nur zerschlagen worden, Reverse Split, Schmerzen ohne Ende für die Shareholder. Eventuell kaufe ich den ausgebombten Wert, mit 8 M Oz AG, super High Grade. Daneben haben sie noch eine Processing Facility und einen Tailings Reprocessing process der bei TRL 6 ist. Super spekulativ, der Vorteil ist, der CEO Frank Basa hat diese Mine seit 15 Jahren und hat vorher da gearbeitet als sie Agnico Eagle gehäört hat. Habe morgen einen Call mit Ihm, mal hören was er so genau vor hat. Vielleicht ja / vielleicht nicht!

Schicke das jetzt lieber schnell ab, bevor Ariva abschmiert.....

Optionen

| Boardmail an "GetGo" |

Wertpapier: Gold |

Watchlist

Alarm

WKN A3DC8R

|

ISIN IE000UL6CLP7

|

ETF

Global X

Branchen: Edelmetalle

Du reduzierst zwar dein Risiko, minimierst aber deinen Ertrag. Wer sich freut ist der Emittent des ETF, kurz und knapp gesprochen.

Ich würde mir zum Beispiel einfach Ideen holen aus den Halbjahresberichten, wie aus dem Global X Silverminers ETF https://online.stockselection.de/semiannual/2358869.pdf PDF Seite. 113. Hier wird mir beim Anblick des Sternchens schlecht: *Portion of securities are on loan at period-end.

Aus meinem Post vom 06.05.2025:

"Meine Haltung zu Commodities-Gold-Silber-Edelmetall Fonds/ETF/ und dergleichen hatte ich ja kundgetan. Wobei mir beim Blick in die von Herrn Dr. Uwe Bergold vorgeschlagenen Instrumente zumindest was die Halbjahresberichte angeht, aufgefallen ist, dass wirklich drin ist was draufsteht. Was sagt ihr zur seiner Auswahl?

pro aurum ValueFlex: DE000A0YEQY6 Halbjahresbericht: https://online.stockselection.de/semiannual/2300017.pdf

GR Noah: DE0009799536 Halbjahresbericht: https://online.stockselection.de/semiannual/2363899.pdf

GR Dynamik: DE000A0H0W99 Halbjahresbericht: https://online.stockselection.de/semiannual/2363873.pdf

Ein Beispiel wie es meiner Meinung nach nicht aussehen sollte:

Union Investment Commodities-Invest: Halbjahresbericht: https://online.stockselection.de/semiannual/2337574.pdf

Hierzu noch angemerkt, aus Sustainable im Namen wird neuerdings ESG und es steckt trotzdem nicht drin was mit den Namensgebungen einher gehen könnte. Eine bodenlose Frechheit meiner Meinung nach."

Ich finde für diesen Anlegerkreis sind die ETF´s eine gute Alternative!

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

+39% mehr jährlich abgebaute Tonnage

Minenlaufzeit +57%

trotz Strip-ratio gesenkt um 20%

und das alles bei nur 300.000 US$ Mehrkosten!

Die Payback-Zeit reduziert sich dadurch von 18 auf 10 Monate

bin mit einer mittleren Posi dabei.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Übrigens kann man auch ETFs hebeln ( außer für Silber). Hab ich einige davon ( Goldminen, Jun. Gold Minen, 3x auf Uran ETFs ), natürlich mit kleinem Hebel, weil Minen ja schon ein Hebel sein sollten.

Mir fehlen leider auch die Kenntnisse und die Zeit, diese mir anzueignen.

Daher verzichte ich lieber auf einige Prozente Gewinn und kann die Entwicklung etwas entspannter betrachten.

Danke!

CABRAL GOLD (CBGZF; CBR) verdoppelt mit aktualisierter PFS die Rendite seines Cuiú Cuiú-Oxidprojekts

Eine größere Goldmenge, eine kürzere Amortisationszeit und ein fast dreifacher Nettobarwert (NPV). Das zeigt die aktualisierte Vorstudie (PFS) zum Oxide-Gold-Starterprojekt von Cabral Gold im Goldgebiet Cuiú Cuiú in Brasilien.

Die Zahlen deuten darauf hin, dass es sich nicht mehr nur um ein Starterprojekt handelt, sondern um ein vollwertiges Projekt.

Laut der aktualisierten PFS unter der Leitung von Ausenco do Brasil ist der NPV5 nach Steuern von 25,2 Mio. US-Dollar auf 73,9 Mio. US-Dollar gestiegen, was einer Steigerung von fast 200 % entspricht. Der IRR nach Steuern ist von 47 % auf 78 % gestiegen, wobei sich die Amortisationszeit von weniger als einem Jahr nun auf nur 10 Monate verkürzt hat.

Die Definition

Der NPV-5 zeigt den aktuellen Wert eines Projekts nach Bereinigung um zukünftige Risiken und Inflation (die 5 bezieht sich auf einen Diskontsatz von 5 %, der in der Branche üblich ist). Ein höherer NPV bedeutet höhere erwartete Gewinne – und ein Projekt, das für Investoren attraktiver ist. Die Verdreifachung des NPV des Projekts zeigt, wie stark das Oxidgold-Startprojekt ist.

Die Kerninvestitionen bleiben mit 37,7 Mio. US-Dollar nahezu unverändert, aber der Durchsatz ist um 39 % auf 1 Million Tonnen pro Jahr gestiegen, was zusammen mit der Einbeziehung des Machichie-Gebiets der Hauptgrund für die verbesserte Wirtschaftlichkeit zu sein scheint.

„Die Aufnahme des Bergbaugebiets Machichie in den Produktionsplan bietet eine neue Quelle für höhergradiges und oberflächennahes Material”, sagte CEO Alan Carter und wies darauf hin, dass der daraus resultierende Anstieg des Durchsatzes niedrigere Cutoff-Gehalte und eine stärkere Umwandlung der Reserven ermöglicht.

Auch die wahrscheinlichen Reserven sind um 54 % von 83.762 Unzen auf 128.908 Unzen bei 6,2 Mio. Tonnen mit einem Goldgehalt von 0,65 g/t gestiegen, was eine Verlängerung der Lebensdauer der Mine um 57 % von 4,4 auf 6,2 Jahre und eine Steigerung der Produktion während der Lebensdauer der Mine um 56 % auf nun prognostizierte 113.155 Unzen ermöglicht.

Trotz der Erweiterung bleiben die Gesamtkosten (AISC) bei 1.210 US-Dollar/Unze, und der aktualisierte Plan sieht eine Steigerung des EBITDA über die gesamte Lebensdauer der Mine um 94 % vor.

Alan fügte hinzu: „Die aktualisierte PFS hat alle unsere Anforderungen erfüllt und ein deutlich größeres Startprojekt mit sehr attraktiven frühen finanziellen Erträgen und einer schnellen Amortisation hervorgebracht, insbesondere in einer Zeit hoher Goldpreise.“

Die aktualisierte PFS basiert auf einem Goldpreis von 2.500 US-Dollar, aber da der Spotpreis für Gold derzeit über 3.300 US-Dollar liegt, ist die Wirtschaftlichkeit noch robuster: Die IRR steigt auf 139 % und der NPV verdoppelt sich fast erneut auf 137 Mio. US-Dollar.

Man beachte, dass das Cuiú Cuiú-Projekt neben dem Tocantinzinho-Projekt von G Mining im brasilianischen Bundesstaat Pará liegt. Der Weg, den Cabral eingeschlagen hat, macht es zu einem zunehmend attraktiven Übernahmeziel für einen nahe gelegenen Produzenten, der mehr Unzen haben möchte.

Alan betonte, dass dieser Oxidbetrieb nur der Anfang ist. Er soll sowohl als Cashflow-Motor als auch als Plattform dienen, um die Ambitionen des Unternehmens im Bereich Hartgestein zu unterstützen.

Außerdem wurde bei jüngsten Grabungsarbeiten eine fünfte Gold-in-Oxid-Schicht in Jerimum Cima entdeckt, die derzeit zwar noch keine definierte Ressource darstellt, aber eindeutig auf ein zukünftiges Aufwärtspotenzial hindeutet, ebenso wie das bekannte, aber noch nicht modellierte Oxidgold im Zielgebiet Pau de Merenda.

Das Management befindet sich in fortgeschrittenen Finanzierungsgesprächen und strebt eine endgültige Investitionsentscheidung in diesem Quartal an, wobei die erste Goldproduktion für die zweite Hälfte des Jahres 2026 angestrebt wird. Wie Jeff bereits sagte, macht dies Cabral zu einem „Pre-Pre-Produzenten“.

Der Startbetrieb mit Gold in Oxid gibt Cabral die Möglichkeit, die Vielzahl von Zielen in Cuiú Cuiú zu finanzieren, da das Unternehmen die globalen Ressourcen erheblich ausbauen und die Notwendigkeit von verwässernden Eigenkapitalfinanzierungen in Zukunft beseitigen möchte. Das ist gut.

Die Aktie

Ein Blick auf den US-Chart zeigt, dass die Aktie zum Zeitpunkt des Verfassens dieses Artikels um über 4 % gestiegen ist. Seit Jahresbeginn ist sie um 70 % gestiegen, fast dreimal so viel wie der Anstieg des Goldpreises.

Es gibt viel zu begrüßen an der Tatsache, dass das Unternehmen gerade seinen Kapitalwert verdreifacht, seine Amortisationszeit verkürzt und Jerimum Cima und Pau de Merenda noch nicht einmal eingepreist hat. Cabral zeigt großartige Ergebnisse und ist trotz der guten Entwicklung der Aktie nach wie vor stark unterbewertet.

Tatsächlich sind diese Zahlen besser als bei den meisten Goldprojekten. Wie kommt das? Erstens gibt es aufgrund der tiefen Verwitterung (bis zu 60 m) viel „frei abbaubares” Material, das weder gebohrt noch gesprengt werden muss. Zweitens befinden sich die Lagerstätten auf Hügelkuppen, sodass die Abraumverhältnisse mit durchschnittlich nur 0,78 sehr niedrig sind, niedriger als bei den meisten anderen Lagerstätten. Drittens muss das Oxidmaterial nicht zerkleinert oder zermahlen werden, sodass die Kapitalkosten deutlich geringer sind als bei einem Hartgesteinsbetrieb. Schließlich lässt sich das Erz sehr schnell auslaugen, wobei 70 % des Goldes innerhalb von zwei Wochen oder weniger ausgelaugt werden. All dies senkt die Betriebskosten und erklärt die Gewinnmarge von 64 % bei den aktuellen Goldpreisen, die über dem Branchendurchschnitt (58 %) liegt.

All dies bedeutet, dass es sich um einen sehr starken ersten Goldabbau handeln dürfte, der die Bohrungen und die weitere Expansion finanzieren wird – ein Projekt, das zwangsläufig viel größer werden wird.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Hier siehst du die Gewichtung des SILJ nach Unternehmen. Von den ersten 5 halte ich bis auf Wheaton alle einzeln.

https://amplifyetfs.com/silj-holdings/

Und die Gewichtung des SIL:

https://www.globalxetfs.com/funds/sil#holdings-characteristics

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

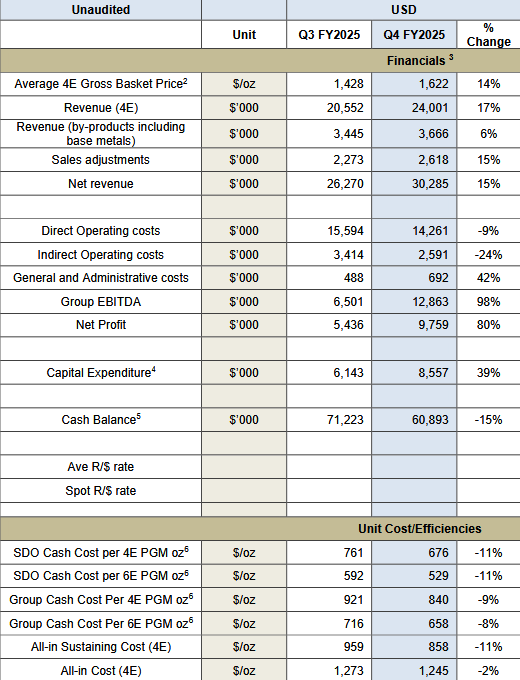

https://www.sylvaniaplatinum.com/...report-30-june-2025&catid=122

Die Produktionskosten sind niedrig.

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2025-07-29_at_19-02-....png (verkleinert auf 98%)

screenshot_2025-07-29_at_19-02-....png (verkleinert auf 98%)