Schaeffler unterbewertet!?

Seite 377 von 377 Neuester Beitrag: 18.09.24 19:13 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.413 |

| Neuester Beitrag: | 18.09.24 19:13 | von: Frieda Friedl. | Leser gesamt: | 3.800.571 |

| Forum: | Börse | Leser heute: | 843 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 373 | 374 | 375 | 376 | > | ||||

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |

Und zum Glück bist du bullisch unterwegs ;-)

Es bleibt jedenfalls spannend mit " Schaeffler unterbewertet "

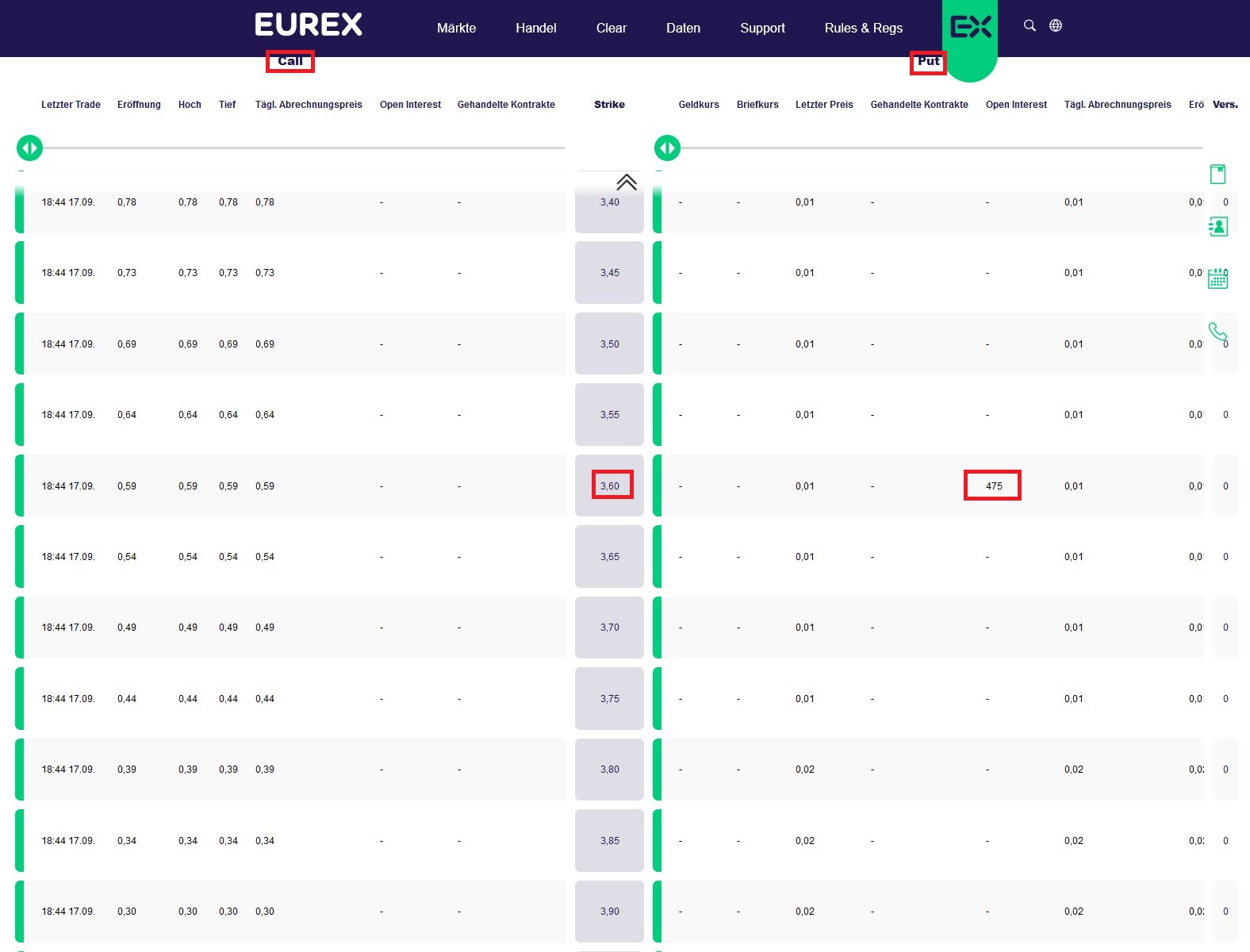

Es gibt 507 Put-Kontrakte und 113 Call-Contrakte.

Fast alle Call-Kontrakte haben Strike-Preise zwischen 6,20 und 7,20 Euro. Sie werden höchstwahrscheinlich alle wertlos verfallen, falls nicht noch ein Wunder (Kursrakete) geschieht.

Bei den 507 Put-Kontrakten gibt es eine auffallende Häufung beim Strike-Preis 3,60 Euro (475 Kontrakte). Auch diese Kontrakte werden höchstwahrscheinlich wertlos erfallen, wenn nicht noch ein Wunder (Verkaufslawine) geschieht.

Ich frage mich, wer solche Wahnsinns-Put-Positionen aufgebaut hat. 475 Kontrakte entspricht short 47.500 Schaeffler-Aktien. Vielleicht wurden diese Puts aber auch leer verkauft (als Stillhalter). Viel Prämie wird der Verkäufer damit dann trotzdem nicht vereinnahmt haben.

https://www.eurex.com/ex-de/maerkte/equ/opt/Schaeffler-947992

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 32%)

2024-09-....jpg (verkleinert auf 32%)

Mit einem ähnlichen Move rechne ich demnächst auch bei Schaeffler, zumal ja am 1. Oktober die Fusion mit Vitesco vollzogen wird.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 73%)

2024-09-....jpg (verkleinert auf 73%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 47%)

2024-09-....jpg (verkleinert auf 47%)

Eigentlich steht Schäffler aber durch die Fusion vor einer Neubewertung ... daher solle eigentlich diese Fusion für neue Kursziele jenseits der 6 gut sein ...

We will see ....

- Aktuell sind es 25% (= 166. Mio. von 666 Mio. Aktien)

- Nach der Fusion sind es nur noch 16,6% (= 166 Mio. von knapp 1 Mrd. Aktien.

(Um den Streubesitz auf den Wunschwert von 30% zu bringen, verkauft - wie ich vermute - die Schaeffler Famlienholding IHO weitere ca. 135 Mio. Aktien aus ihrem "Trading-Bestand" im OTC-Handel an institutionelle Käufer (Banken, Fonds, Hedgefonds) sowie an große Privatinvestoren, evtl. auch an eigene neu zu diesem Zweck gegründete "Investment-Vehikel" (GmbHs). Mit der Bedingung, dass jeder Interessent weniger als 5% erhält - also jeweils unter 50 Mio. Aktien - damit diese Aktien zum Streubesitz gezählt werden können).

Man kann es kurz auch so ausdrücken: Für die Erweiterung von Schaeffler um Vitesco wurden die Vorzugsaktionäre zwar nicht zur Kasse gebeten (keine KE). Dafür gewinnen sich durch die Fusion aber auch anteilig nichts hinzu.

Welche Folgen hat das für die Altaktionäre?

Nehmen wir als Berechnunggrundlage mal den Umsatz:

Schaeffler-Alt: ca. 16 Mrd. p.a.

Vitesco: ca 8 Mrd. p.a.

Mit der Fusion steigt der Umsatz von 16 auf 24 Mrd. Euro pro Jahr.

Schaeffler-Neu = 24 Mrd. p.a.

Die Schaeffler AG wächst mit der Fusion somit um 50% (von unten gerechnet).

Wenn wir Schaeffler-Alt mit 100% ansetzen, ist Schaeffler-Vitesco demnach mit 150% anzusetzen.

Von Schaeffler-Alt besaßen die Vorzugsaktionäre 25%.

Von Schaeffler-Neu besitzen sie 16,6% - allerdings 16,6% von 150% (was bezogen auf der Wert von Schaeffler-Alt immer noch 25% entspricht).

Daher werden die Schaeffler-Altaktionäre durch den Fusion-Deal nicht (nennenswert) schlechter gestellt.

Die Erweiterung der Schaeffler AG durch Fusion mit Vitesco wurde im Wesentlichen von der Schaeffler IHO finanziert, so dass es keine KE gab. Für die Alt-Aktionäre gibt es deshalb allerdings auch keinen "Gratis"-Zugewinn (@Lalopa). Sie halten an der neuen Fusionsfirma einen kleineren Anteil.

----------------------

Ein Problem ist, dass die Gewinnqualität von Vitesco schlechter ist (niedrigere Marge) als die von Schaeffler-Alt, und davon sind auch die Altaktionäre betroffen. Ihre 16,6% am Schaeffler-Neu sind somit - bezogen auf die Marge - weniger wert als zuvor ihre 25% an Schaeffler-Alt.

Gemildert (wenn nicht gar kompensiert) wird dies allerdings durch neu hinzukommende Vorteile:

1. Die alten Vorzugsaktien von Schaeffler werden zu stimmberechtigten Stammaktien. Dies zieht Käufer an, speziell aktivistische Fondsmanager, die "gern ein Wort mitreden möchten". Die Nachfrage nach Schaeffler-Neu-Aktien dürfte daher steigen - und damit auch das KGV.

2. Die Zahl der neuen Stamm-Aktien steigt auf knapp eine Mrd. Stücke, und der Streubesitz steigt auf 30%. Nach der Fusion umfasst der Streubesitz somit rund 300 Mio. Aktien, während er vorher bei nur 166 Mio. Aktien lag. Dadurch wird der Handel wesentlich liquider, und die Spreads an der Börse werden kleiner.

3. Die 300 Mio. Aktien des neuen Streubesitzes haben selbst bei dem heutigen Niedrigkurs von 4,22 Euro - der bis 1.10.24 mMn noch steigen könnte - eine Marktkapitalisierung von 1,26 Mrd. Euro. Dies sollte mittelfristig für einen MDAX-Aufstieg ausreichen. Die aktuellen Schlusslichter des MDAX haben MKs von unter 1 Mrd.

4. Wenn Schaeffler-Neu in den MDAX aufsteigt, gibt es zusätzlich einige institutionelle Käufer (z. B. Finanzfirmen, die MDAX-ETF rausgeben). Auch das hebt den Kurs.

5. Schaeffler-Neu hat nach der Fusion 24 bis 25 Mrd. Umsatz pro Jahr und 120.000 Mitarbeiter. Damit zählt die AG dann zu den weltweit zehn größten Autozulieferern. In dieser Position kann Schaeffler mit den Autoherstellern bessere Preise aushandeln als zuvor, was die Gewinnmarge nach oben bringt.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |

Alles kompensierende was du weiter aufgeführt hast sind ja nur "positive Spekulationen"

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Schaeffler AG Vz |