Jinko Solar vor einer Neubewertung ?

Laut Bloomberg News erwägt China ein Rettungspaket, das durch Offshore-Gelder unterstützt wird, um einen Einbruch an seinen angeschlagenen Aktienmärkten abzuwenden.

Oh je, wenn das nicht mal in die Hose geht.

Da gibt es noch viel fun fun

Steht in der Tagespresse.

Sie werden sicher nicht die drittklassigen Module in 2. oder 3. Wahl nehmen und auch nicht die Module von First Solar sondern die erstklassigen Module von Jinko, meine Meinung.

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Jinkosolar Holdings Com |

Wie kommst du auf 100?

Das hatte doch schon ein anderer vor über 2 Jahren verkündet. ( Gazzo)

Fakt ist, heute wird Jinko von Canadian mit hochgezogen.

Wann sehen wir die 100???

fun fun.................

https://ir.jinkosolar.com/news-releases/...-ltd-announces-estimates-2

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

jinkosolar ist mehrheitseigentümer von jianxi jinko, circa 60%. diese zahlen sind von jiangxi jinko, nicht von jinkosolar selber!

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

2023 war ein Jahr mit Traumrenditen. Jinko ist in Sachen PV Modulen der neuesten Generation (n type) die unbestrittene Nr. 1 weltweit. Da kann keine First Solar und kein anderes PV Unternehmen weltweit mithalten.

Umsatzseitig ist First Solar mit kaum mehr als 3 MRD USD ein Zwerg gegen eine 15 MRD USD Jinko. Wollte First Solar seine Kapazitäten auch nur annähernd auf das Jinko Niveau anheben, wäre es vorbei mit der niedrigen Verschuldung oder man müsste gigantische Kapitalerhöhungen durchführen.

Sobald Canadian und Jinko mit ihren neuen Gigafabriken den US Markt aufrollen und die US PV Preise in Richtung Weltmarktniveau senken, sind die schönen Überrenditen bei FS und Co. vorbei und für die Frage des profitabelsten Players am US Markt zählen dann nur noch Produktionskosten und Umsatz.

Diesen Wettbewerb um die effizientesten Produktionsbedingungen bei Modul-, Zell- und Waferfertigung beherrscht kein Unternehmen besser als Jinko.

Der starke Wettbewerbsanstieg am US Markt dürfte die Traummargen von FS ab 2024 schneller schmelzen lassen als Schnee in der Sonne. Ab 2025 wird der Gewinn in den USA wie im Rest der Welt über den maximalen Umsatz generiert. Mag FS noch so laute Töne spucken. Die Finanzkraft einer Jinko, Canadian Solar oder Longi zum Aufbau gigantischer US Produktionsanlagen hat weder FS noch irgendein anderes US PV Unternehmen. Da kann ihnen auch Uncle Sam nicht mehr helfen, sobald die Chinesen den US Markt aus US Produktionsstätten beliefern und beherrschen.

Der IRA gilt halt für jedes Unternehmen, welches in den USA investiert, ganz gleich wo der Sitz dieses Unternehmens ist.

Die USA wollen Investitionen daheim. Die Chinesen investieren nun Vollgas in den USA und alles andere als eine erfolgreiche Übernahme der Marktführerschaft in den USA würde angesichts von Profitabilität, Größe, Finanzkraft, technischem Know-how und Qualität der Jinko Produkte an ein betriebswirtschaftliches Wunder grenzen.

Sobald der Kapitalmarkt erkennt, dass Jinko auch am bislang durch Zölle erfolgreich vom Rest der Welt abgeschotteten US PV Markt künftig ein wesentlicher wenn nicht dominanter Player sein wird, sind die absurden Bewertungsdifferenzen zwischen US Unternehmen wie FS und Jinko - zumindest in der aktuellen Ausprägung - nicht länger aufrecht zu erhalten.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

ps: ich denke, es wird langsam an der zeit zu akzeptieren, dass die chinasolaris aufgrund ihrer grösse und ihres innovationstempos einfach günstiger produzieren als westliche konkurrenten. statt weiterhin steuergelder zu verpulvern durch subventionen oder unser preisniveau künstlich durch zölle anzuheben sollten wir von den grossen chinasolaris zwingend verlangen, fabriken hierzulande zu bauen wenn sie hier in grossem masstab module verkaufen wollen. das wäre sowohl aus sicht von pv käufern wie auch des steuerzahlers der günstigste weg um auch eine wertschöpfung und fabriken vor ort zu haben...

ist aber nur meine persönliche meinung.

chinas lost decade:

https://finance.yahoo.com/news/...ks-lost-decade-means-100124949.html

Angehängte Grafik:

screenshot_2024-01-26_at_17-17-....png (verkleinert auf 72%)

screenshot_2024-01-26_at_17-17-....png (verkleinert auf 72%)

aber egal, die kurse sind im keller. ganz einfach weil die amis das wollen und so können. als aktionär hilft nur geduld, sonst nichts.

aber die zahlen, die sind...:

Angehängte Grafik:

screenshot_2024-01-27_at_15-08-24_it-times.png (verkleinert auf 42%)

screenshot_2024-01-27_at_15-08-24_it-times.png (verkleinert auf 42%)

Da Taiwan mit TSMC das Chipland der Welt sind, haben die USA und China hier großes Interesse.

China: Große Kursschwäche heute bei Solaraktien

Die chinesischen Solaraktien sind heute im Sinkflug an der heimischen Börse. Die großen chinesischen Solaraktien haben schon in den letzten 24 Monate deutliche Kursabschläge hinnehmen müssen. Von dem her verwundert es nicht, dass die chinesischen Solaraktien sich mittlerweile auf ihren 2 bis 3 Jahrestiefs bewegen.

Hier mal die aktuell heutige Kursperformance der 5 größten chinesischen Solaraktien an der Shanghaier Börse:

Jinko Solar - 10,4% (12M: - 48,5%)

JA Solar - 10,0% (12M: - 60,3%)

Trina Solar - 8,5% (12M: - 66,3%)

Longi - 7,0% (12M: - 56,7%)

Tongwei - 6,1% (12M: - 41,5%)

https://www.facebook.com/ulm000/

Ich denke, daß war es noch lange nicht.

Allen viel fun

ist das nun eine katastrophe für den chinesichen aktienmarkt oder wird das zum befreiungschlag?

Lt. Marketwatch beträgt Jinkos Marktkapitalisierung aktuell nur noch 1,44 MRD USD.

Bezogen auf den Gewinn in Q1-3 2023 i.H.v. 468,5 Mio USD ergibt sich ein KGV von 3.

Nachdem Jinko auch in Q4 2023 signifikant mehr als 100 Mio USD Gewinn erzielt haben dürfte und als weltweiter Kostenführer auch in 2024 nicht urplötzlich Verluste erzielen wird, sehe ich das aktuelle Kursniveau als Kaufgelegenheit an.

Die Intraday Kursentwicklung gibt Anlass zur Hoffnung, dass der Abverkauf heute gestoppt wurde...

https://www.marketwatch.com/investing/stock/jks?mod=search_symbol

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

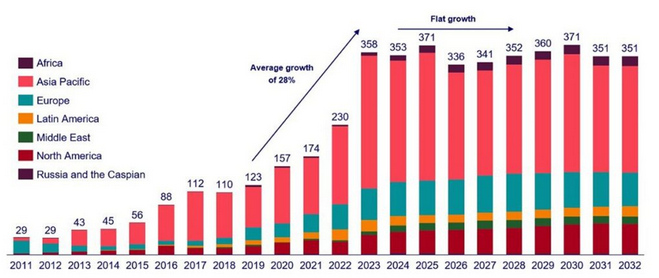

die studie behauptet das wachstums des pv marktes komme abrupt zum stillstand, dabei wächst der markt seit jahrzehnten zwischen konstant bis exponentiell. und das soll nun plötzlich nicht mehr so sein obwohl module ständig günstiger werden? doch bereits die zahl für 2023 ist komplett falsch in der studie, statt wie behauptet nur 358gw wurden weltweit über 400gw verbaut, allein in china über 200gw. und nun sollen die nächsten jahren nur noch 330-350gw verbaut werden? absurd.

fazit: diese studie ist nicht das papier wert, auf dem sie gedruckt wurde.

https://www.pv-magazine.de/2024/01/29/...d-global-bis-2032-abflachen/

Angehängte Grafik:

screenshot_2024-01-30_at_09-38-....png (verkleinert auf 77%)

screenshot_2024-01-30_at_09-38-....png (verkleinert auf 77%)

Zumal z.B. die Atomenergie viel zu teuer ist. In den USA wurde ein Mini-AKW

Projekt gestoppt, da die Kosten aus dem Ruder gelaufen sind.

Der Bedarf an sauberer Energie, die absolut unabhängig macht - Sonne gibt

es gratis ohne Verbindlichkeiten zu irgendwelchen Rohstofflieferanten - ist

weiterhin groß. Und wenn die Zinsen irgendwann in 2024 sinken werden,

dann zieht die Wirtschaft auch wieder an und somit der Energiebedarf.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

Die Annahme, dass der weltweite PV Zubau in 2023 einen Peak erreicht haben könnte steht im krassen Widerspruch zur Bloomberg Studie. Vor dem Hintergrund extrem gefallener PV Modulpreise bei gleichzeitig hohen Preisen für Strom, Öl und Gas, steht die Erwartung eines Einbruchs der PV Zubau Wachstumsrate im Widerspruch zu ökonomischen Prinzipien und zum gesunden Menschenverstand.

Dass Shortgangster von Goldman und Co. auf Grundlage einer mit grundlegenden ökonomischen Prinzipien offensichtlich unvereinbaren Studie in der Lage sind, die PV-Aktien-Kurse zu crashen, zeigt einmal mehr, dass an der Börse vor allem kurzsichtige Zock Idioten unterwegs sind. Wer Kursexplosionen von +50% binnen Tagen bei bereits ultrahoch gehypten Aktien wie Super Micro Computer oder Nvidia für normal hält und glaubt, KGVs von 50 bei einer Tesla seien betriebswirtschaftlich rechtfertigbar, lebt in einer Phantasiewelt. Die Börse scheint sich mit Zunahme von Computerhandel und Daytrading immer weiter von den Fundamentaldaten der Unternehmen abzukoppeln. Statt Risikostreuung und Diversifikation findet Konzentration in wenigen Aktien statt. The winner takes it all. Dieses durch Analysten und Investmentbanker koordinierte Herdenverhalten erinnert mich stark an ein Schneeballsystem...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

https://www.fr.de/wirtschaft/...-gesamten-geschichte-zr-92803706.html