Jetzt rein in Itelligence o. T.

Optionen

| Boardmail an "grace" |

Wertpapier: itelligence |

endlich stehen wieder schwarze Zahlen in

den Büchern. Kollege SAP Systems wurde

soeben von SAP zu einem Preis von 1,5

Milliarden Euro übernommen, bei einem Umsatz

in 2004 von rund 300 Millionen Euro.

Der Kaufpreis beträgt somit das Fünffache

des aktuellen Umsatzes!

Für Itelligence ergibt sich somit bei einem

Umsatz von 130 Millionen Euro ein fairer Wert

von 750 Millionen Euro. Aktuell wird Itelligence

mit rund 40 Millionen Euro bewertet! Somit ergibt

sich eine Verzwanzigfachung oder anders ausgedrückt:

2000 Prozent und somit ein Kursziel von 40 Euro!

Da Itelligence aber nicht SAP SI ist, halte ich eine

Verfünffachung auf 10 Euro mittelfristig für ausreichend ;-)

Quelle: HypoVereinsbank

Datum: 08.11.05

Der Analyst der HypoVereinsbank, Knut Woller, stuft die Aktie von itelligence (ISIN DE0007300402/ WKN 730040) mit "outperform" ein.

Das Unternehmen habe seine endgültigen Zahlen für das dritte Quartal 2005 bekannt gegeben. Demnach sei der Umsatz gegenüber dem Vorjahr um 10,5% auf 34,7 Mio. Euro gesteigert worden. Der Auftragsbestand habe gegenüber dem zweiten Quartal 2005 um 2,3 Mio. Euro auf 100,3 Mio. Euro zugelegt. Das EBIT habe sich auf 2,1 Mio. Euro belaufen. Wegen einer niedrigen Steuerquote von rund 17% habe der Gewinn je Aktie in Höhe von 0,07 Euro positiv überrascht. Erwähnenswert sei, dass alle Geschäftsbereiche im Jahresvergleich hätten zulegen können.

Die Geschäftsführung habe die reduzierten Gesamtjahresprognosen bestätigt. Somit wolle itelligence Umsatzerlöse in Höhe von mindestens 135 Mio. Euro sowie eine EBIT-Marge von mindestens 3,5% erzielen.

Nach Meinung der Analysten werde sich die positive Geschäftsentwicklung auch im Abschlussquartal fortsetzen. Dieses sei traditionell das Stärkste. itelligence müsse im kommenden Jahr beweisen, dass die positive Entwicklung nachhaltig sei.

Die Analysten würden den Titel weiterhin für günstig bewertet halten (Bewertungsabschlag gegenüber Vergleichswerten: aktuell rund 50% auf Basis KGV 2006e).

Die Analysten der HypoVereinsbank bestätigen ihr "outperform"-Rating sowie ihr Kursziel von 2,60 Euro für die itelligence-Aktie.

Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens.Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen betreuen die analysierte Gesellschaft am Markt.

Analyse-Datum: 08.11.2005

Der Kurs wird zwar aktuell angezeigt, aber wie oft die übrigen Daten aktualisiert werden, kann ich nicht erkennen.

Mir ist aber aufgefallen, dass die inzwischen insolvente pgam auf globalyze.de mit einer Kurspotential-Einschätzung 2003 "gut" bewertet wird.

Was soll ich dann von globalyze.de halten, wenn sie pgam nicht aktualisieren ?

Gibt es Belege dafür?

Oder drückt SAP den Kurs, um Itelligence günstig zu übernehmen?

dabei aufpassen, nicht slebst übernommen zu werden!

Hier ein Auszug aus dem TradeCentre Report:

http://www.tradecentre.de/...p?d=news&aktion=gib_artikel&artikel=3759

(...)„Wir haben grundsätzlich das Markumfeld und einige potentielle Akquisitionskandidaten auf dem Radarschirm“. Dem Vernehmen schaut sich das Management lediglich kleine Asset-Deals an. Von Interesse sind Firmen in der Beratung und im IT-Services Geschäft. Mit größeren Firmen finden derzeit keine Übernahmegespräche statt, sagt Vandreier.

Nach wie vor halten wir jedoch die ebenfalls börsennotierte AC-Service AG für ein gut geeigneten Übernahmekandidaten für itelligence. Die Bielfelder könnten aber durchaus selbst ins Visier von Aufkäufern geraten. Das Unternehmen ist im Mittelstand sehr gut positioniert. Wer sich in diesem Bereich stärker aufstellen und auch extern wachsen will, der wird sicher schon einmal einen Blick auf itelligence geworfen haben. Laut dem Finanzvorstand wollen sich US-Giganten wie zum Beispiel HP oder IBM immer stärker im Mittelstand engagieren.

Der IT-Komplettdienstleister im SAP-Umfeld wird aktuell an der Börse nur mit 42 Millionen Euro bewertet. Das entspricht lediglich einem Drittel des Umsatzes. Unterstellen wir für 2006 einen Umsatz von 140 Millionen Euro und eine operative Marge von sechs Prozent, verdient die Gesellschaft im kommenden Jahr vor Zinsen und dem Zugriff des Fiskus 8,5 Millionen Euro. Sie müssen somit nur das fünffache des operativen Gewinns auf den Tisch blättern. Das ist günstig! TradeCentre-Entdeckung itelligence ist auf aktuellem Niveau wieder kaufenswert.

Frankfurt 18:12:05 1,88 Euro 1.000 Stück

Dann erscheint am späten Abend anscheinend ein größerer Kaufauftrag mit niedrigem Geld-Kurs ohne Aussicht auf Ausführung, der den Tagesendkurs auf 1,84 nach unten treibt.

Ebenso war der Kursabsturz am Tag zuvor relativ spät am Abend, so dass der Kurs sich im Laufe des Tages nicht erholen konnte und sich auf den Schlusskurs ausgewirkt hat.

Ist das Zufall oder will jemand den Kurs gezielt nach unten treiben ?

ordentlich eingekauft!

Über 70.000 Stück für rund

140.000 Euro! Ist das etwas der

Anfang vom Übernahmekampf?!?

11:56:46 1,90 4275

11:56:08 1,90 958

11:55:55 1,90 41117

11:55:55 1,89 11700

11:55:55 1,88 3000

11:55:55 1,87 6183

11:55:55 1,86 1000

09:57:14 1,84 720

09:57:14 1,85 30

Überraschend gute Zahlen habe die Bielefelder itelligence AG gemeldet. Der IT-Komplettdienstleister im SAP-Umfeld habe im dritten Quartal 2005 den Umsatz um 10,5% auf 34,7 Mio. Euro steigern können, der Neun-Monats-Umsatz betrage 98,7 Mio. Euro. Das EBIT im dritten Quartal sei um stolze 71,3% auf 2,1 Mio. Euro geklettert, in den ersten neun Monaten belaufe sich das EBIT auf 2,6 Mio. Euro. Damit bestätige itelligence nach den schwierigen Jahren der Vergangenheit den nachhaltigen Turnaround.

Für den weiteren Verlauf des Geschäftsjahres und auch des Jahres 2006 sehe sich itelligence gut aufgestellt. So sei der Auftragsbestand auf 100,3 Mio. Euro zum 30. September 2005 gestiegen und liege damit sowohl deutlich über dem Vorjahreswert von 84,7 Mio. Euro als auch über dem zweiten Quartal mit 98 Mio. Euro. Für 2006 stünden die Vorzeichen ebenfalls gut, wie der Finanzvorstand der Gesellschaft, Jörg Vandreier, den Experten erklärt habe.

Vor diesem Hintergrund sei es eher verwunderlich, warum der Aktienkurs nicht steige. Ein Grund könnte in der aktuellen Marktkapitalisierung zu suchen sein, die mit unter 42,5 Mio. Euro unter der für viele institutionelle Anleger wichtigen Hürde von 50 Mio. Euro liege. Zudem habe die Gesellschaft Ende letzten Jahres eine Wandelanleihe emittiert, deren Konditionen für Anleger aktuell interessanter sein könnten als ein Direktinvestment in die Aktie. Bei einer Verzinsung von sieben Prozent und einer Laufzeit bis 2009 bestehe ein Wandlungsrecht in die Aktie zu einem Kurs von 2,60 Euro.

Der Aktienkurs notiere aktuell mit Kursen um 1,90 Euro. Sollte itelligence für das Gesamtjahr 2005 halten, was die ersten neun Monate versprechen würden und das erhoffte gute Jahr 2006 gelingen, sei die Aktie auf dem derzeitigen Niveau deutlich unterbewertet.

Die Experten von "SdK AktionärsNews" empfehlen deshalb die itelligence-Aktie und die Anleihe zum Kauf.

Quelle: aktiencheck.de

Ausblick positiv

Für den weiteren Verlauf des Geschäftsjahres und auch des Jahres 2006 sieht sich itelligence gut aufgestellt. So stieg der Auftragsbestand auf 100,3 Mio. Euro zum 30. September 2005 und liegt damit sowohl deutlich über dem Vorjahreswert von 84,7 Mio. Euro als auch über dem zweiten Quartal mit 98 Mio. Euro. Für 2006 stehen die Vorzeichen ebenfalls gut, wie uns der Finanzvorstand der Gesellschaft, Jörg Vandreier, im Interview erklärte.

Aktienkurs günstig

Vor diesem Hintergrund ist es eher verwunderlich, warum der Aktienkurs nicht steigt. Ein Grund könnte in der aktuellen Marktkapitalisierung zu suchen sein, die mit unter 42,5 Mio. Euro unter der für viele institutionelle Anleger wichtigen Hürde von 50 Mio. Euro liegt. Zudem hat die Gesellschaft Ende letzten Jahres eine Wandelanleihe emittiert (WKN: A0DMF9), deren Konditionen für Anleger aktuell interessanter sein könnten als ein Direktinvestment in die Aktie. Bei einer Verzinsung von sieben Prozent und einer Laufzeit bis 2009 besteht ein Wandlungsrecht in die Aktie zu einem Kurs von 2,60 Euro.

Der Aktienkurs notiert aktuell mit Kursen um 1,9 Euro. Sollte itelligence für das Gesamtjahr 2005 halten, was die ersten neun Monate versprechen und das erhoffte gute Jahr 2006 gelingen, ist die Aktie auf dem derzeitigen Niveau deutlich unterbewertet. Wir empfehlen deshalb Aktie und Anleihe zum Kauf.

Interview mit dem Finanzvorstand der itelligence AG, Herrn Jörg Vandreier

Herr Vandreier, die itelligence AG hat offensichtlich den Turnaround vollzogen. Geben Sie uns einen

Ausblick auf das Gesamtjahr 2005 und 2006.

Vandreier: Für 2005 erwarten wir, die schon kommunizierten 135 Mio. Euro im Umsatz und eine EBIT-Marge von mindestens 3,5% zu erreichen. Auch für 2006 sehen wir uns in allen Geschäftsbereichen sehr gut aufgestellt. Die itelligence geht davon aus, im Partnermodell der SAP weiterhin eine wichtige Rolle zu spielen. Für die Kommunikation genauer Planzahlen ist es aber noch zu früh. Wir werden die Guidance für das Jahr 2006 mit der Veröffentlichung der vorläufigen Zahlen für das Gesamtjahr 2005 kommunizieren.

Der einzige Schwachpunkt im soeben veröffentlichten Quartalsbericht sind die Lizenzumsätze in den USA. Wie wollen Sie hier für Verbesserung sorgen?

Vandreier: Die USA sind und bleiben ein schwieriger, aber wichtiger Markt für uns. Wir sind sehr zuversichtlich, in nächster Zeit durch verstärkte Vertriebsanstrengungen Neukunden präsentieren zu können und dann wieder steigende Lizenzumsätze darzustellen.

Bei einem Aktienkurs von 1,9 Euro bewertet der Markt die itelligence AG mit gerade einmal 42,5 Mio. Euro. Wo sehen Sie den fairen Wert Ihrer Gesellschaft?

Vandreier: Die Bewertung von itelligence möchte ich gerne dem Markt überlassen. Ich bin aber davon überzeugt, dass aufgrund unserer wirklich positiven Geschäftsentwicklung der letzten Quartale bald auch wieder mehr institutionelle Investoren auf die Equity-Story von itelligence aufmerksam werden. Dann sollte mittelfristig auch der Aktienkurs in angemessene

Regionen kommen.

Quelle: SdK

Autor: Redaktion w:o, 08:00 22.11.05

++++++++++++++++++++++++++++++++++++++++++++++++++

Palme....

Optionen

| Boardmail an "Palmengel" |

Wertpapier: itelligence |

Herr Vandreier, die itelligence AG hat offensichtlich den Turnaround vollzogen. Geben Sie uns einen Ausblick auf das Gesamtjahr 2005 und 2006.

Vandreier: Für 2005 erwarten wir, die schon kommunizierten 135 Mio. Euro im Umsatz und eine EBIT-Marge von mindestens 3,5% zu erreichen. Auch für 2006 sehen wir uns in allen Geschäftsbereichen sehr gut aufgestellt. Die itelligence geht davon aus, im Partnermodell der SAP weiterhin eine wichtige Rolle zu spielen. Für die Kommunikation genauer Planzahlen ist es aber noch zu früh. Wir werden die Guidance für das Jahr 2006 mit der Veröffentlichung der vorläufigen Zahlen für das Gesamtjahr 2005 kommunizieren.

Der einzige Schwachpunkt im soeben veröffentlichten Quartalsbericht sind die Lizenzumsätze in den USA. Wie wollen Sie hier für Verbesserung sorgen?

Vandreier: Die USA sind und bleiben ein schwieriger, aber wichtiger Markt für uns. Wir sind sehr zuversichtlich, in nächster Zeit durch verstärkte Vertriebsanstrengungen Neukunden präsentieren zu können und dann wieder steigende Lizenzumsätze darzustellen.

Bei einem Aktienkurs von 1,9 Euro bewertet der Markt die itelligence AG mit gerade einmal 42,5 Mio. Euro. Wo sehen Sie den fairen Wert Ihrer Gesellschaft?

Vandreier: Die Bewertung von itelligence möchte ich gerne dem Markt überlassen. Ich bin aber davon überzeugt, dass aufgrund unserer wirklich positiven Geschäftsentwicklung der letzten Quartale bald auch wieder mehr institutionelle Investoren auf die Equity-Story von itelligence aufmerksam werden. Dann sollte mittelfristig auch der Aktienkurs in angemessene Regionen kommen.

Quelle: SdK

Autor: Redaktion w:o, 08:00 22.11.05

Aktienkurs günstig

Vor diesem Hintergrund ist es eher verwunderlich, warum der Aktienkurs nicht steigt. Ein Grund könnte in der aktuellen Marktkapitalisierung zu suchen sein, die mit unter 42,5 Mio. Euro unter der für viele institutionelle Anleger wichtigen Hürde von 50 Mio. Euro liegt. Zudem hat die Gesellschaft Ende letzten Jahres eine Wandelanleihe emittiert (WKN: A0DMF9), deren Konditionen für Anleger aktuell interessanter sein könnten als ein Direktinvestment in die Aktie. Bei einer Verzinsung von sieben Prozent und einer Laufzeit bis 2009 besteht ein Wandlungsrecht in die Aktie zu einem Kurs von 2,60 Euro.

Der Aktienkurs notiert aktuell mit Kursen um 1,9 Euro. Sollte itelligence für das Gesamtjahr 2005 halten, was die ersten neun Monate versprechen und das erhoffte gute Jahr 2006 gelingen, ist die Aktie auf dem derzeitigen Niveau deutlich unterbewertet. Wir empfehlen deshalb Aktie und Anleihe zum Kauf.

noch dieses Jahr kleinere Mitbewerber zu

übernehmen. Mögliche Kandidaten sind:

Cycos AG:

Marktkapitalisierung 45 Mio.

Umsatz 16,4 Mio.

Ergebnis der gew. Geschäftstätigkeit 1,6 Mio.

Zinsergebnis 0,7 Mio.

Jahresüberschuss 1,1 Mio.

Abschreibungen auf Anlagevermögen 0,9 Mio.

Mitarbeiter (Anzahl) 162

liquide Mittel 0,2 Mio.

Eigenkapital (wirtschaftliches) 38,2 Mio.

Gezeichnetes Kapital 7,7 Mio.

Verbindlichkeiten 1,8 Mio.

Bilanzsumme 41,5 Mio.

AC-Service AG:

Marktkapitalisierung 27 Mio.

Umsatz 44,5 Mio.

Ergebnis der gew. Geschäftstätigkeit -0,8 Mio.

Jahresüberschuss -2,2 Mio.

Abschreibungen auf Anlagevermögen 7,3 Mio.

Mitarbeiter (Anzahl) 282

liquide Mittel 13,0 Mio.

Eigenkapital (wirtschaftliches) 22,6 Mio.

Gezeichnetes Kapital 16,2 Mio.

Verbindlichkeiten 5,4 Mio.

Bilanzsumme 39,1 Mio.

Der Rest sollte dann Formsache sein

Palme....

Optionen

| Boardmail an "Palmengel" |

Wertpapier: itelligence |

Dankeschön !

Palme....

Optionen

| Boardmail an "Palmengel" |

Wertpapier: itelligence |

Optionen

| Boardmail an "cziffra" |

Wertpapier: itelligence |

Palme....

Optionen

| Boardmail an "Palmengel" |

Wertpapier: itelligence |

Angehängte Grafik:

itelligence.gif

itelligence.gif

kannst die mal posten bitte

Palme....

Optionen

| Boardmail an "Palmengel" |

Wertpapier: itelligence |

Optionen

| Boardmail an "cziffra" |

Wertpapier: itelligence |

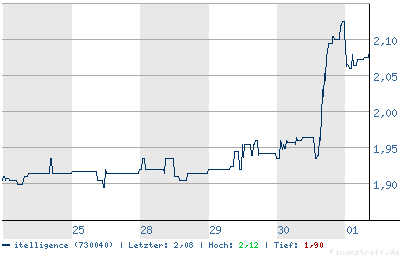

Nächste Woche könnte DER RICHTIGE Ausbruch erst folgen!

Angehängte Grafik:

chart.png

chart.png

11:54 24.11.05

Der Software-Konzern SAP AG (ISIN DE0007164600/ WKN 716460) will Supermärkte als neue Kundengruppe gewinnen.

"Wir werden uns im kommenden Jahr sehr energisch auf den Lebensmittelhandel fokussieren", sagte der zuständige Bereichsvorstand Jim McMurray in einem Interview mit der "Financial Times Deutschland". In diesem Zusammenhang entwickelt der Branchenprimus im Bereich Firmen-Software eine spezielle Produkt- und Werbeinitiativen für Supermärkte. Die am Dienstag bekannt gegebene Akquisition der amerikanischen Khimetrics Inc. soll dabei die Marktposition in diesem Segment gegenüber dem Erzrivalen Oracle Corp. (ISIN US68389X1054/ WKN 871460) ausbauen. Der amerikanische Konzern dominiert bislang laut dem Bericht seit der Übernahme der Firma Retek den US-Markt in diesem Segment. Der weltgrößte Einzelhandelskonzern Wal-Mart Stores Inc. (ISIN US9311421039/ WKN 860853) nutzt derzeit ausschließlich Retek-Programme.

SAP konnte bislang viele Neukunden im Einzelhandel gewinnen die bisherige Spezialsoftware für diesen Branche ist aber vor allem auf Bau- und Elektronikmärkte sowie Modehäuser zugeschnitten. Die bisherigen Software-Angebote von SAP in diesem Segment waren indessen für Supermärkte eher ungeeignet, da diese dem schnellen Warenumsatz und den kurzen Verfallsdaten verderblicher Ware nicht gerecht wurden. "Wenn sie in einem Baumarkt pro Monat sechs Stück von einem Produkt verkaufen, ist das bei manchen Waren schon ganz gut. In einem Supermarkt haben sie dagegen ein Problem, wenn sie monatlich nur 600 Stück verkaufen", sagte McMurray. Mit einer Reihe neuer Programmfunktionen würde SAP diesen nun gerecht werden, hieß es weiter.

Die Itelligence AG - ein starker Partner der SAP AG - ist derzeit in fogenden Branchen tätig: Automobil-Zulieferer, Dienstleister, Gießerei-Industrie, Handel, Hightech- & Elektronikindustrie, Holz- & Möbelindustrie, Hotellerie & Gaststätten, Konsumgüterhersteller, Maschinen- & Anlagenbau, Metall- & Kunststoffverarbeitung, Prozessindustrie, Stahl- & Metallerzeugung, Transportdienstleister

Itelligence sollte von der Fokusierung SAP´s auf den Lebensmittelhandel besonders profitieren. Itelligence hat sich bereits vor Jahren auf den Handel, die Elektroindustrie und auf Konsumgüterhersteller fokusiert.