Novonix - Phönix aus der Kohle?

Seite 29 von 40 Neuester Beitrag: 13.11.24 12:39 | ||||

| Eröffnet am: | 25.07.20 12:17 | von: Nanomann | Anzahl Beiträge: | 980 |

| Neuester Beitrag: | 13.11.24 12:39 | von: slim_nesbit | Leser gesamt: | 515.990 |

| Forum: | Hot-Stocks | Leser heute: | 32 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 26 | 27 | 28 | | 30 | 31 | 32 | ... 40 > | ||||

Bonitätstechnisch gibt es da nichts, was nicht schon verpfändet ist. Aber aufgrund ihrer Universitätsnähe und Reputation (für mich ist das immer noch ein spinoff in einem Technologiehub) sollten sie besser als andere wissen, was im Batteriebusiness geht und was nicht. Evtl. oder vielleicht genau deswegen die Anlage am kanadischen Seeweg und eine Orientierung nach Saudi Arabien, vielleicht irgendwann sogar auch mal Rtg. Osten.

Sofern es keine weiteren drei Kunden und kein Frischgeld aus Fördertöpfen, verbürgten Darlehen etc. gibt, ist das hier hochgefährlich und nicht kaufbar, aber so ist das ja immer wenn eine Pennystock groß werden will.

Das nächste Problem ist, wenn Du über 100t€, ach eigentlich schon ab 50t€, in den Wert kriegen willst, machst Du Dir Deinen eigenen Ankaufskurse kaputt und die noch mehr Kohle reinhauen wollten, werden das nur über Market Maker und Dauer oder nicht über die Handelsplätze machen können.

Also total schwierig hier ein Retailer-Kaufinteresse zu generieren, dass einem Kursverfall entgegen wirkte.

Was bleibt uns Anlegern übrig? Es ist neben der Bewertung auch schwierig hier zu timen.

Gehe mal davon aus, dass unabhängig davon, was es an News gäbe, es nochmal wichtig sein wird, was im Juni ein Fedhike auslösen kann.

Die Nettorendite nach Steuern liegt im amerikanischen Index unter 6% (ich glaube 5,75 -5,8%, bin mir jetzt nicht ganz sicher) und die Staatsanleihe ist wieder auf 4,2% zurück.

Unternehmensanleihen sind jetzt schon viel interessanter als Aktien, und dann sparst Du Dir den ganzen Aufwand und kannst erstmal was anderes machen.

Das Ding wird noch eine Weile eine Prüfung (unabhängig vom Kurs) für den Anleger bleiben.

https://hotcopper.com.au/threads/....5452221/page-10098?get_post=true

https://www.prnewswire.com/news-releases/...-0-billion-301839304.html

https://www.ft.com/content/89b26197-87e9-4aa6-adde-797131af3d8a

https://www.timesfreepress.com/news/2023/jun/05/...tanooga-plant-tfp/

https://www.stocktitan.net/news/NVX/...une-investor-40r047ayxake.html

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: Novonix Ltd |

Als Otto Normalverbraucher kann man sich das ganze wohl nur bruchstückhaft verinnerlichen und zu Gemüte ziehen...

Wie slim schon meinte, jeder muß schauen ,wie weit er ins Risiko geht, aber ganz ohne eine gewisse Risikoaffinität gehts hier nicht fürchte ich.

Optionen

| Boardmail an "Torsten1971" |

Wertpapier: Novonix Ltd |

https://www.energypolicy.columbia.edu/...-background-and-key-drivers/

https://news.lgensol.com/company-news/press-releases/1613/

https://metamaterial.com/npore/

Ich dachte immer, weil Sitz in Burnaby, dass das auch was für NNO wäre.

C. Burns Aussagen in allen Interviews wirken dabei sicher, dass man in Nordamerika auf Novo setzt und sie nicht am langen Arm verhungern lässt, im Gegenteil.

Insgesamt bleibt für die Investition in Novo das stehen, was C. Burns im letzten Juni-Interview selbst sagt, Zitat: "Die nächsten sechs bis zwölf Monate werden für uns also weiterhin sehr spannend bleiben, um unsere Wachstumspläne für die kommenden Jahre zu konkretisieren."

https://www-finnewsnetwork-com-au.translate.goog/...mp;_x_tr_sch=http

https://www-finnewsnetwork-com-au.translate.goog/...&_x_tr_pto=sc

https://www.finnewsnetwork.com.au/archives/...news_network415403.html

https://source.benchmarkminerals.com/article/...-battery-supply-chain

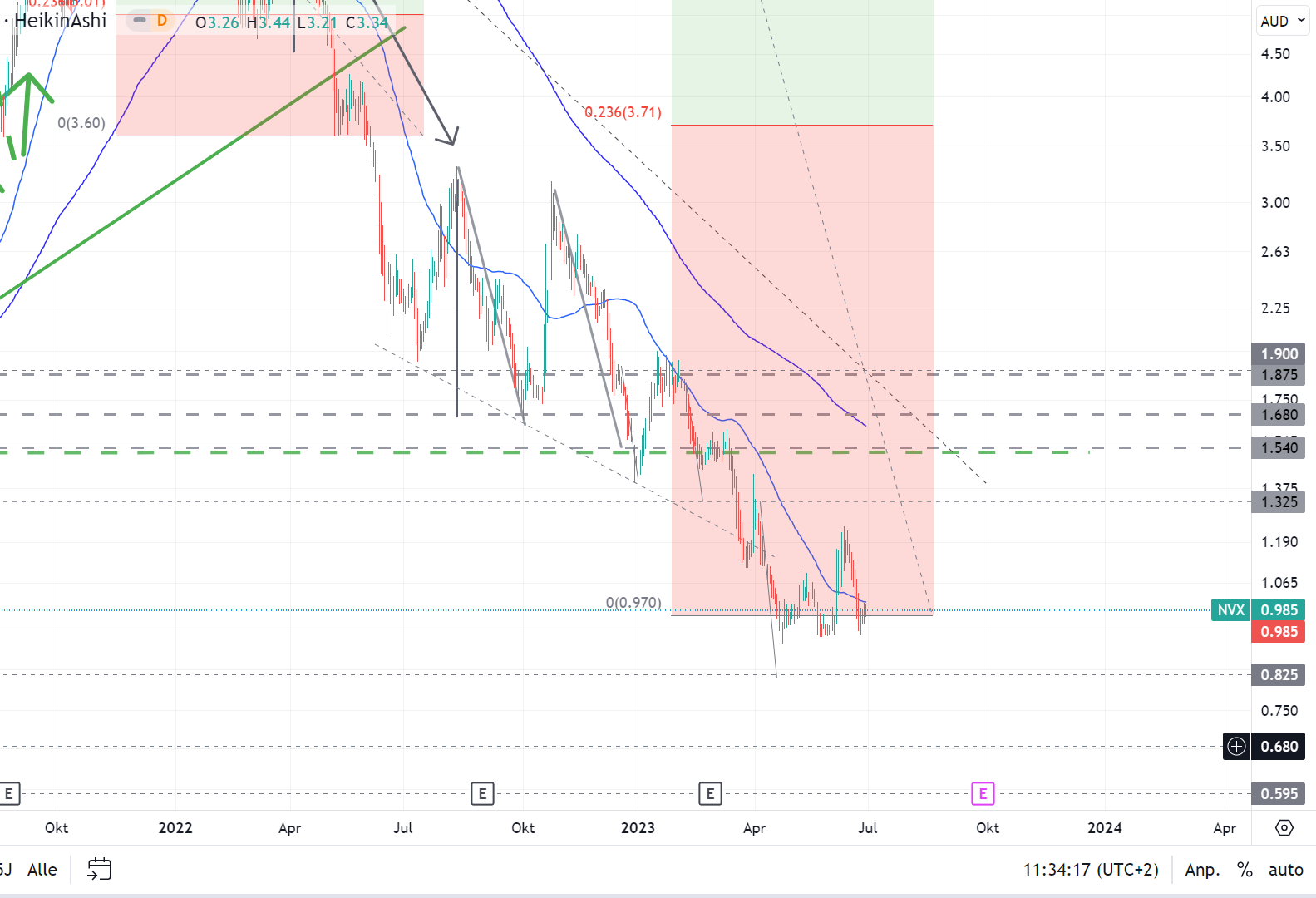

Sieht so aus als wollte der Kurs einen Boden oder einen Zwischenboden basteln.

Ungefähr 10 – 11 % unter diesem Boden liegt nochmal eine kleine Unterstützung.

Wenns abrauschen sollte, sinds aber nochmal satte 35%.

LGES kommt mit seinen laufenden und seinen geplanten Factorys jetzt schon auf sechs in den US, davon liegen 5 im battery belt.

Nach dem, was ich aktuell aus den Fondsmanagements gehört habe, sieht es bei denen nicht danach aus, als läge jetzt ein Fokus auf small and mid caps, das kommt bei den meisten dann doch später.

Sollte nochmal eine Liquiditätsverknappung in die Märkte schlagen, so sehen rd. 60% der Analysten eine solche im Bereich August bis November.

Fürs Wiederreinpopeln in den Wert ist es halt blöd, auf 12% unterhalb dieses (Pseudo-)Bodens einen SL zu setzen, das kann einem die ganze Strategie verhageln.

Alle anderen Player rechnen mit einem Lieferbeginn für die US in den ersten Monaten 2025. Wenn ich bei denen ins Detail gehe, so ist das alles andere als gesichert.

NVX kann seine Öfen schneller hochskalieren als die Mitwettbewerber ihre Minen in Betrieb nehmen und die Verarbeitungsanlagen ans Netz zu bringen können.

Genau wegen dieses Zeitfensters ist es jetzt echt wichtig, dass sich echtes Offtake agreement zeigt und nicht wieder ein JV, bei dem es um Technologietransfer geht.

Angehängte Grafik:

novonix_30-06-2023.png (verkleinert auf 32%)

novonix_30-06-2023.png (verkleinert auf 32%)