Inside: Gigaset AG (ehem. ARQUES AG)

Die werden sich ja (hoffentlich! ) was dabei gedacht haben!

@ronny: ehrlich gesagt wollte ich eigentlich nicht bis 2051 warten ...da wäre ich nämlcich über 80 und wahrscheinlich schon tot....Ich bin aber guter Dinge, dass ich mein Kursziel noch quietschlebendig erlebe :-))))....Denk dran, es gibt doch einige, die auch ein Interesse an einem steigenden Kurs haben und die Früchte noch ernten wollen ( z.B. Unser Doppel-Doc)

Naja bin auf den Ausblick gesppant.

Ich sehe es wie Du, dass ein entsprechender Zukauf sicherlich kurstechnisch was bewegen würde. In diesem Zusammenhang hatte ich vor kurzem daruf hingewiesen, dass Philips aufgrund der schlechten Zahlen den eigenen Stall aufräumt und sogar das altgediente TV-Geschäft an Chinesen verhöckert ( genauer: zuerstmal eine Kooperation, die auf einen kompletten Verkauf hinausläuft)....Der Name Philips fiel auch auf der HV von Gigaset im Dezember ...die Telefonsparte ist wohl für Gigaset interessant...

Also: frei nach Rudi Carell: "Lass Dich überraschen, schnell kann es geschehn":-)))

http://www.youtube.com/watch?v=HGT3oKAv1fs

Naja: allen ein schönes Wochenende!

3 Monats Aussicht am Montag.....

Weißt du mehr oder einen anderen Termin

Schönes Wochenende

Optionen

| Boardmail an "Gandalf270760" |

Wertpapier: Gigaset AG |

Gigaset AG: Zahlen zum ersten Quartal: Gigaset AG auf Kurs

DGAP-News: Gigaset AG / Schlagwort(e): Quartalsergebnis Gigaset AG:

Zahlen zum ersten Quartal: Gigaset AG auf Kurs

09.05.2011 / 07:00

--------------------------------------------------

-

Zahlen zum ersten Quartal 2011: Gigaset AG auf Kurs

- Gigaset erzielt deutlich positives EBITDA - Deutliche

Verbesserung des Konzernjahresüberschusses - Positiver Free

Cash Flow erwirtschaftet - Unverändert niedrige

Finanzverschuldung - Prognose für 2011 bekräftigt

München, 9. Mai 2011 - Die Gigaset AG hat im ersten Quartal 2011

nahtlos an den guten Verlauf des Schlussquartals 2010 anknüpfen

können, das die erfolgreiche Neuausrichtung der Gesellschaft auf die

Telekommunikationsbranche mit sich brachte. Die Gesellschaft sieht

der Geschäftsentwicklung im weiteren Jahresverlauf positiv entgegen.

Umsatz- und Ergebnisentwicklung im ersten Quartal 2011

Die Umsatzerlöse der fortzuführenden Geschäftsbereiche setzten sich

nahezu vollständig aus dem Kernsegment Gigaset zusammen und

unterliegen den im Konsumentengeschäft üblichen saisonalen

Schwankungen. Demzufolge sanken die Umsatzerlöse aus dem

fortgeführtem Geschäft leicht, das erwirtschaftete EBITDA konnte

dabei jedoch auf dem Niveau des außergewöhnlich guten

Vorjahresquartals gehalten werden und erreichte erneut rund 17 Mio.

Euro. Hier zeigt sich, dass Gigaset aufgrund der auf nachhaltige

Profitabilität ausgerichteten Prozesse in der Lage ist,

Umsatzschwankungen ergebnisseitig aufzufangen und dabei unverändert

hohe Margen zu erzielen.

Beim EBIT erreichte die Gesellschaft eine Verbesserung von 6,8 Mio.

Euro auf 13,5 Mio. Euro. Dies ist im Wesentlichen darauf

zurückzuführen, dass im ersten Quartal 2011 keine weiteren

Sonderbelastungen anfielen und auch für die Zukunft nicht mehr

erwartet werden. Das Konzernergebnis konnte um 7,0 Mio. Euro auf 8,4

Mio. Euro vervielfacht werden.

Positiver Free Cash Flow sichert die Investitionskraft

Der Konzern erwirtschaftete im Ersten Quartal einen Free Cash Flow

in Höhe von 2,1 Mio. Euro, nachdem dieser im ersten Quartal 2010

noch bei -12,6 Mio. Euro gelegen hatte. Damit konnte die

Finanzverschuldung, die bereits zum 31.12.2010 einen historischen

Tiefstand erreicht hatte, nochmals gesenkt werden. Der Konzern weist

zum 31.03.2011 noch Finanzschulden in Höhe von 3,5 Mio. Euro aus.

Prognose 2011 wird bestätigt

Strategisch fokussiert sich Gigaset auf das Kerngeschäft,

penetriert konsequent alle Märkte und optimiert dabei jetzt sowie in

Zukunft die Prozesse und steigert dadurch nachhaltig seine

Profitabilität. Ergänzt wird diese Strategie durch die hohe

Innovationskraft der Gigaset, die sie bereits in der Vergangenheit

bewiesen hat. Noch in dem laufenden Geschäftsjahr werden neue

Produktgruppen eingeführt werden, die signifikantes Umsatz- und

Ergebnispotential mit sich bringen. Bereits im April wurde mit der

Weltneuheit Gigaset L410 ein Freisprech-Clip im Markt eingeführt,

der vollständige Bewegungsfreiheit bei gleichzeitig freien Händen

während des Telefonierens ermöglicht.

Darüber hinaus plant die Gesellschaft durch Zukäufe anorganisch zu

wachsen.

Gigaset hat sich im aktuellen Wettbewerbsumfeld als Marktführer

hervorragend positioniert und wird seine Stärken auch in der

künftigen Produkt- und Angebotspolitik ausspielen können. Als

Premium-Marke erzielt Gigaset deutlich höhere

Durchschnittsverkaufspreise als der Wettbewerb und forciert mit

diesem klaren Markenprofil die Verdrängung der B-Brands und

Billigmarken. Insbesondere die hohe Qualität der in Deutschland

hergestellten Produkte und die logistische Nähe zu den Kernmärkten

mit kurzen Lieferzeiten sichert Gigaset klare Vorteile gegenüber den

Wettbewerbern, die fast ausnahmslos außerhalb Europas produzieren.

Parallel zur klaren Ausrichtung auf das profitable Kerngeschäft mit

Voice-Produkten (Schnurlostelefone, Telefone für Voice-over-IP und

das Festnetz) forciert Gigaset zugleich den Bereich für

professionelle Anwendungen für kleine und mittelgroße Unternehmen.

Bei starken Wachstumsraten für dieses Geschäft mit IP-Telefonanlagen

wird Gigaset dieses Segment zu einem zweiten Standbein ausbauen. Der

Gigaset pro genannte Geschäftsbereich wird künftig einen

signifikanten Umsatzanteil beisteuern.

Vor diesem Hintergrund bekräftigt der Vorstand seine Umsatz- und

Ergebnisprognose für 2011. Gigaset erwartet hiernach Umsatzerlöse in

Höhe von 540 Mio. Euro und ein EBITDA in Höhe von mindestens 57 Mio.

Euro.

Die Gigaset AG, München, ist ein weltweit agierendes Unternehmen im

Bereich der Telekommunikation und Zubehör. Gigaset AG ist die

Muttergesellschaft der Gigaset-Gruppe und somit einer der führenden

Hersteller von Schnurlostelefonen weltweit und in Europa Marktführer

bei DECT-Telefonen.

Die Aktien der Gigaset AG werden im TecDAX (Prime Standard) der

Frankfurter Wertpapierbörse unter dem Symbol ''AQU'' (ISIN:

DE0005156004) gehandelt. Weitere Informationen finden Sie im

Internet unter http://www.gigaset.ag

Kontakt: Gigaset AG Kerstin Diebenbusch Investor Relations Tel.: +49

(0)89 444456-937 E-Mail: info@gigaset.com

Ende der Corporate News

--------------------------------------------------

-

09.05.2011 Veröffentlichung einer Corporate News/Finanznachricht,

übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für

den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten,

Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und

http://www.dgap.de

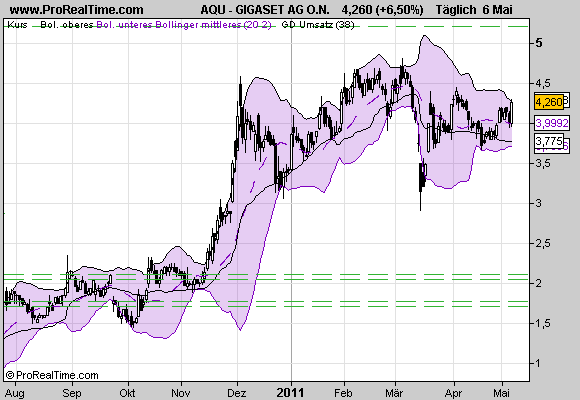

09.05.2011 (www.4investors.de) - Die Gigaset-Aktie hat im Handel am Freitag 6,5 Prozent zugelegt und ist mit 4,26 Euro aus dem Handel gegangen. Der Titel weist ein Tageshoch von 4,30 Euro auf. Mit dem Anstieg hat Gigaset zum einen die Unterstützungszone oberhalb von 3,91 Euro bestätigt, zum anderen den Widerstand bei 4,20 Euro überwunden. Das Kaufsignal ist noch nicht nachhaltig und bestätigt. Das kann zum Problem werden, da zum einen das obere Ende des Bollinger-Bands bei 4,28 Euro erreicht ist, zum anderen unterhalb von 4,44 Euro eine deutliche charttechnische Hürdenzone aufkommt. Ein Anstieg hierüber könnte den Bereich zwischen 4,58 Euro und 4,81 Euro ins Visier bringen. Nach unten hin sind 4,20 Euro sowie 3,91 Euro als Unterstützungen anzusehen.

Angehängte Grafik:

gigaset.png (verkleinert auf 87%)

gigaset.png (verkleinert auf 87%)

Endlich haben die Jungs von finanzen.net die (mittlerweile schon zweite) Viscardi-Analyse eingestellt. Hasler hebt das Kursziel auf 8,50. Klar, dass da der Kurs abgeht ...

http://www.finanzen.net/analyse/Gigaset_buy-VISCARDI_AG_401596

Optionen

| Boardmail an "MunxMan" |

Wertpapier: Gigaset AG |

Optionen

| Boardmail an "deutsche_bank24" |

Wertpapier: Gigaset AG |

Q1 17 Mio Ebita x 4 = 68 Mio.

Ausblick spricht von 57 Mio.

Q1 schwächstes Quartal, hier kommt noch was (Anpassung der Prognosen).

Kursziel dürfte eher bei 12 Euro liegen, die Empfehlung der Analysten kommt aber erst bei knapp erreichen des 1 Kurszieles.

Blauwal

Im übrigen sind wir noch ein ganzes Stück von der ersten Viscardi-Empfehlung weg. Mir wäre es ehrlich gesagt lieber, wenn erstmal noch ein paar andere Analysten ihren Senf zu Gigaset geben würden, damit die Coverage etwas breiter aufgestellt wäre.

Ansonsten geht die Gigaset-AG offensichtlich genau den angekündigten Weg - mit Erfolg. Was will man mehr? Ich bin jedenfalls sehr zufrieden!

Gruß

Blauwal

nahezu vollständig aus dem Kernsegment Gigaset zusammen und

unterliegen den im Konsumentengeschäft üblichen saisonalen

Schwankungen." Quelle: http://www.finanznachrichten.de/...uartal-gigaset-ag-auf-kurs-016.htm

Q1 2010 sah dagegen noch ganz anders aus: insgesamt 9 Beteiligungen gabe es da. Gigaset war eine unter 9, die nicht einmal voll zu Arques gehört hatte...wie hoch der Anteil der Gigaset am Gesamtumsatz war, kann ich nicht momentan sagen.Fest steht, dass die Beteiligungen sich in den unterschiedlichsten Segmenten tummelten ( z.B. Golf House = Einzelhandel, Carl Froh Steel, Anvis -Zulieferer für die Automobil-Industrie etc).....

Fazit: Q1 2010 stellte ein Beteiligungsunternehmen dar, das in vielen Branchen engagiert war. Q1 2011 stellt ein Telekommunikationsunternehmen dar!

Ich will damit die Zahlen nicht schlecht reden - im Gegenteil! Aber ich finde, man sollte beim Vergleichen vorsichtig sein.

Hat da jamend was??????...Mich würde interessieren, an wen Oxxynova verkauft worden ist und zu welchen Bedingungen

Dass jetzt endlich eine Roadshow abgehalten wird und ein weiteres Bankhaus die Coverage aufnimmt - das sind gute Zeichen und dürfte dieser Aktie mehr Aufmerksamkeit verschaffen.

Hauck & Aufhäuser hat gestern bekanntlich eine Analyse für Gigaset mit Kursziel 9 Euro abgegeben. Weiß jemand, warum die hier bei finanzen.net bzw. ariva.de nicht gelistet werden? War das gleiche damals mit der ersten Viscardi-Analyse Ende März - wurde ebenfalls unterschlagen ...

Optionen

| Boardmail an "MunxMan" |

Wertpapier: Gigaset AG |

http://www.daf.fm/video/...0-kurspotenzial-50144273-DE0005156004.html

Optionen

| Boardmail an "carlos888" |

Wertpapier: Gigaset AG |