Medigene - Kurse/Quatschen/Charts/Einzeiler..u.s.w.

Seite 393 von 465 Neuester Beitrag: 01.11.24 12:21 | ||||

| Eröffnet am: | 08.05.15 13:00 | von: RichyBerlin | Anzahl Beiträge: | 12.618 |

| Neuester Beitrag: | 01.11.24 12:21 | von: Jensk_2000 | Leser gesamt: | 3.635.246 |

| Forum: | Hot-Stocks | Leser heute: | 1.387 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 391 | 392 | | 394 | 395 | ... 465 > | ||||

- Mein Kursziel für 2022 ist unverändert 24 € - auch wenn es statt einer Übernahme durch BioNTech bislang nur eine auf zunächst 3 Jahre angelegte Partnerschaft mit Optionen geworden ist. Eine Option bleibt für mich: die Übernahme ...

Meine Meinung - KEINE Handelsempfehlung

Sportlich, aber nicht unmöglich in der Branche. Da muss aber noch Einiges passieren. Nach dem kompletten Vertrauensverlust der letzten Jahre hat selbst eine so bedeutende Nachricht wie der Deal mit Biontech den Unternehmenswert um aktuell ca. 29 Mio Euro gehoben. Dies ist ein wenig mehr als das reine Geld, was medigene von Biontech bekommen haben. Das Potential dieses Deals wird aktuell also mit ca. 2-3 Mio. bewertet. Meiner Meinung nach günstig.

Zusammengefasst: Wenn der Markt wieder Vertrauen in Medigene hat und das Potential dieses Deals erkennt, könnte es sicher recht schnell, recht hoch gehen.

Nur meine Meinung. Ich selbst bin in Medigene investiert.

Das könnte dann von Ende 2022 bei 7,20 bis zur Übernahme Ende 2024 so bei 20,-- enden.. (Persönliche Meinung, keine Empfehlung)

Bei 20,-- waren wir zwar in 2018 schon mal (fast)...

und doch wären die 20,-- in 2024 nun ein Tenbagger innerhalb von 2 Jahren, auf den sich die Presse stürzen würde.

Aber haben wir hier schon mal richtig gelegen ? Glaube nicht..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

biontech_mdg_.jpg

biontech_mdg_.jpg

Schnarch.......

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

(CAR Ansätze kommen wegen ihrer Beschränkung auf Oberflächenmoleküle dabei zur Zeit laut der CEO sowieso nicht als Konkurrenten zu den TCR Therapien in Frage.)

Die Bewertung von Adaptimmune wird dabei vom CFO durchaus als Masstab für die Medigene Marktbewertung gesehen, wobei die CEO/CSO Adaptimmune aber die Vorreiterrolle bei TCR Therapien zuschreibt, wenn diese in 2022/23 eine erste Zulassung bei soliden Tumoren erreicht.

ITechDachs hat da schon den Aspekt der Alleinstellungsmerkmale von MDG angesprochen und ich war erstaunt wie offen MDG die gestellten Fragen beantwortete.

Ich hoffe, ich habe das richtig wiedergegeben. Zumal dahinter natürlich auch ein persönliches Schicksal steht.

Es klang in vielerlei Hinsicht jedenfalls sehr zuversichtlich. Die Bewertung zu kommentieren spare ich mir mal heute. Wenn man das Wort Bewertung hier überhaupt verwenden kann. ‚Beleidigungˋ wäre wohl zutreffender.

Bin jedenfalls sehr auf zukünftige Nachrichten gespannt.

https://investors.immatics.com/de/news-releases/...hliessen-weltweite

--

Patient X (9 Monate)... Nach 12 Monaten, also im Juni werden "abschließende" Daten erhoben, unabhängig vom Zustand zu diesem Zeitpunkt

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Aber, es gibt eben "front loaded und back loaded" Verträge und MDG hat sicher (aus einer Position der Schwäche damals) einen back loaded Vertrag abgeschlossen.

Aber am Beispiel Mage A4

ca. 30 MIO € sind bereits eingenommen worden, bis zur Zulassung sollten bis zu 220 MIO € noch kommen.

das ist grundsätzlich nicht auszuschließen.

Es gibt ja :

-Klinikstart

-P 1 Abschluss und P2 Start

- P2 Abschluss und P3 Start

- Marktzulassung und dazwischen auch noch Steine die wir eben nicht kennen.

Toi - Toi -Toi"

Klingt nicht sehr überzeugt. Eher, als machst du dich lustig...

Aber erklär mir doch dann warum es dort Freitag 120 Mio. Volumen gab, obwohl es nur 13 Mio. Aktien gibt !?

Phio ist nur eine Mini-Firma, mit ein paar Mitarbeitern und jetzt ~$30Mio. Marktkapi.

Shortquote sehr niedrig.

--

@all; Ich schreibe das hier im MDG-Thread, weil MDG mit Phio kooperiert. Falls das noch aktuell ist.

Ist also insgesamt nicht ganz unwichtig, ob die Pleite gehen oder mit irgendwas Erfolg haben.

(Es ist natürlich keinerlei Empfehlung diese Aktien zu handel/kaufen... Phio über die Zeit und Splits glaub ~98% im Minus...)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Substantiell gibt das Poster und der Versuch mit Mäusen meines Erachtens leider nicht viel her.

Aber man kann ja auf Warrants bei $5 hoffen, um die Klinik zu finanzieren, statt nur das Management über die Jahre anzufüttern.

Meine Meinung - KEINE Handelsempfehlung (da ich mir hier auch schon mehrer Finger verbrannt habe).

Hört sich nicht so viel an, aber bei einem Unternehmen mit 70 Mitarbeitern sind das immerhin 10%.

(Ob Neu oder Wechsel weiß ich natürlich nicht)

https://www.medigene.de/karriere/stellenangebote

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

In der HV Einladung habe ich dazu nichts gelesen.

Also waren das nur Vermutungen.

Durchaus ernst gemeint. Sie wird liebend gern die CSO Rolle voll ausfüllen.

Das hätte sie dann aber in den letzten 8 Jahren doch mal regeln können. Wir reden davon ja schon seit Jahren. Da sie es nicht tut, genießt sie die (Doppel-)Rolle offenbar.

Sie hat ja nun einen 3.Deal zuwege gebracht. Für 8 Jahre aber vermutlich nicht das, was sie mit -McDonalds der Zelltherapie- angestrebt hatte. (Ja, ich bin nachtragend... ist ja mein Geld mit dem sie da arbeitet. Und der -100m-Läufer- wird FM ja auch heute noch nachgetragen.. )

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Ich bin zur Zeit sehr zuversichtlich.

Nicht ganz verstehe ich die Phio Kooperation. Da soll ja die Wirksamkeit der TCR´s erhöht werden.

Das haben wir ja bereits mit dem Switch Receptor ohne Phio bereits hinbekommen oder?

Habe die Datei länger nicht angeschaut.. Gerade etwas gepflegt. Wenn fehlerhaft, bitte Info..

Da gab es so einiges zur Optimierung, Verbesserung u.s.w.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

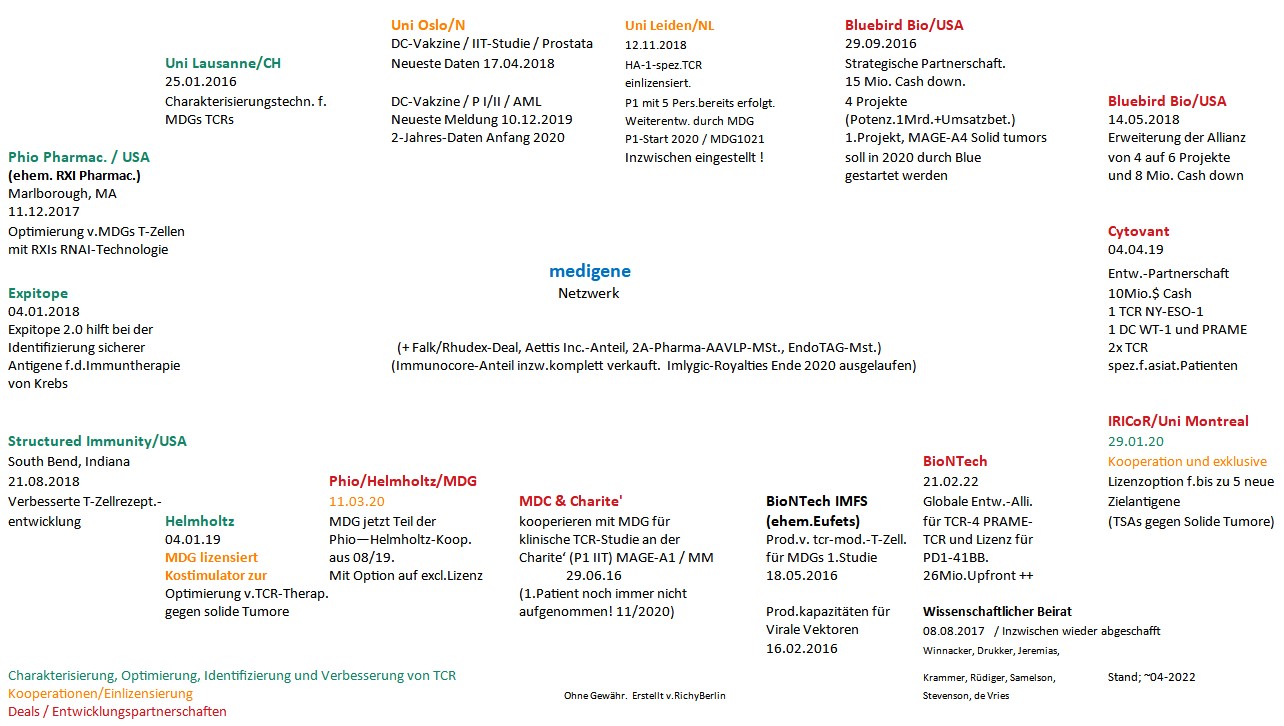

Angehängte Grafik:

netzwerk_2022-04-12.jpg (verkleinert auf 39%)

netzwerk_2022-04-12.jpg (verkleinert auf 39%)

und bei Blue und Charite was nachgetragen.

Oben ist jetzt 1 Platz frei für den nächsten Deal..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

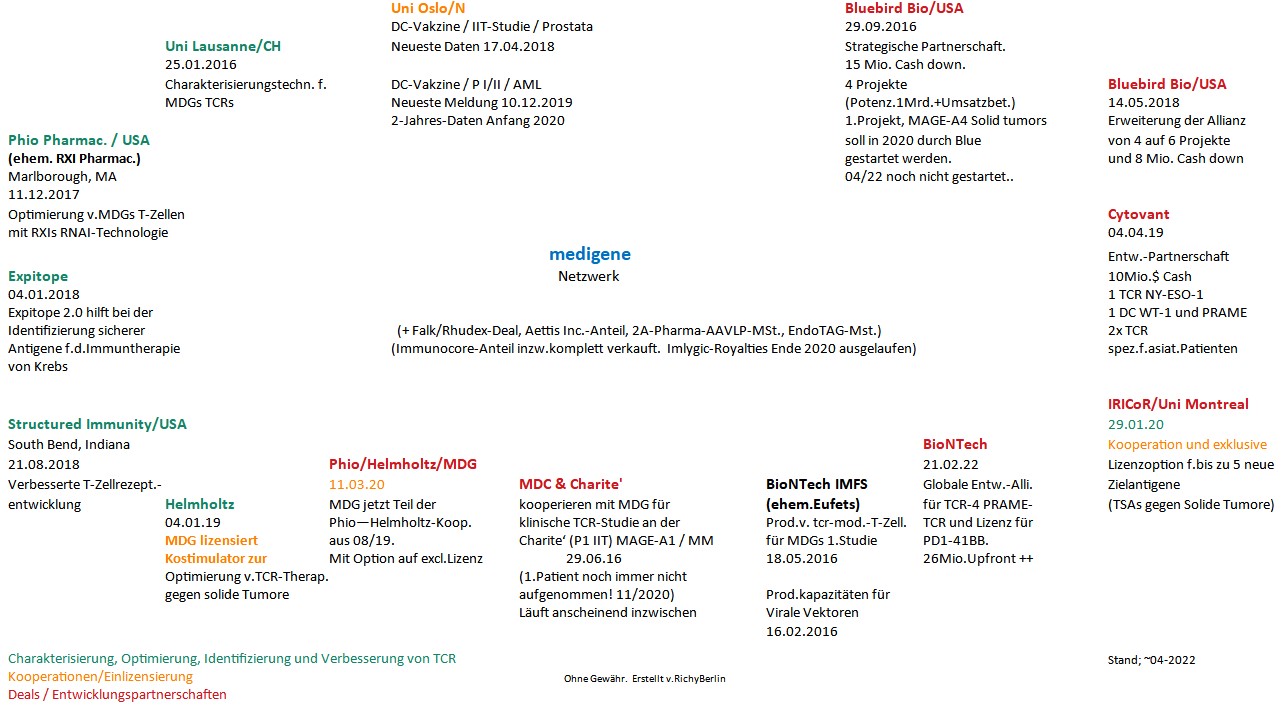

Angehängte Grafik:

netzwerk_2022-04-12_neu.jpg (verkleinert auf 39%)

netzwerk_2022-04-12_neu.jpg (verkleinert auf 39%)

Und ich dachte wirklich, am 2.Tag geht es wenigstens kurz weiter hoch. Ist ja meistens so...

Aber nein..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

phio_2022-04-12.jpg (verkleinert auf 41%)

phio_2022-04-12.jpg (verkleinert auf 41%)

- Affimed

- Bicycle

- BioNTech

--> Affimed hat sich dabei gerade $90 Millionen Erleichterung nahe dem Jahrestief verschafft und steigt

--> bei BioNTech merkt man fasst nix

Angehängte Grafik:

afmd-chart_week_bicycle.png (verkleinert auf 54%)

afmd-chart_week_bicycle.png (verkleinert auf 54%)

https://www.deraktionaer.de/artikel/...-nimmt-fahrt-auf-20248753.html

https://investor.sierraoncology.com/news-releases/...9bn/default.aspx

Der Biotech-Sektor braucht echt mal wieder Impulse..

(Am 04.04. Ausbruch über 3 Linien.. gleich wieder einkassiert)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

nbi_2022-04-12.jpg (verkleinert auf 28%)

nbi_2022-04-12.jpg (verkleinert auf 28%)

lg