Medigene - Kurse/Quatschen/Charts/Einzeiler..u.s.w.

Seite 306 von 465 Neuester Beitrag: 30.10.24 16:31 | ||||

| Eröffnet am: | 08.05.15 13:00 | von: RichyBerlin | Anzahl Beiträge: | 12.611 |

| Neuester Beitrag: | 30.10.24 16:31 | von: Jensk_2000 | Leser gesamt: | 3.621.320 |

| Forum: | Hot-Stocks | Leser heute: | 2.377 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 304 | 305 | | 307 | 308 | ... 465 > | ||||

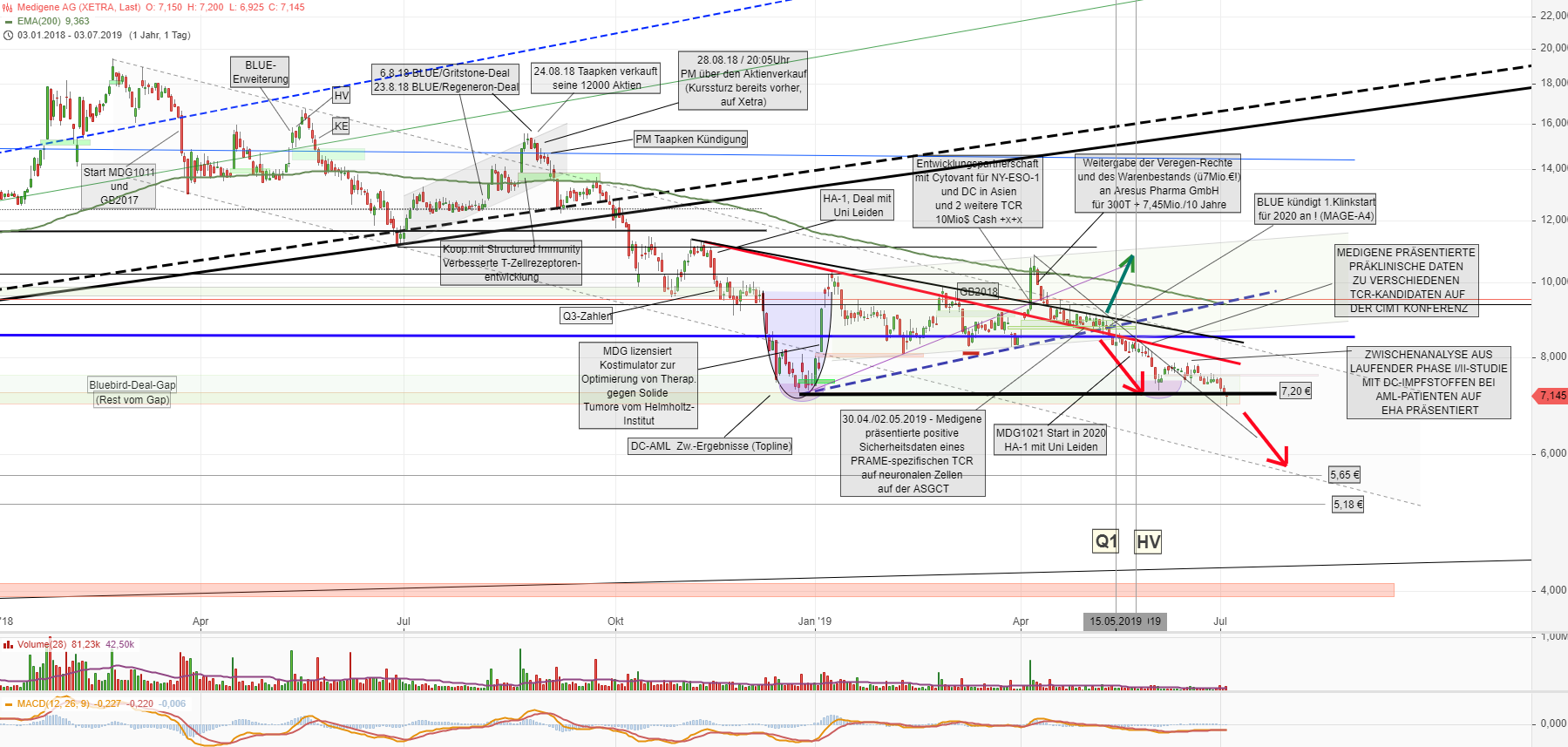

Medigene continues to position itself as a leader in cellular therapies by the expansion of both its internal pipeline (MDG1021) and external partnerships (Roivant/Cytovant). The company has announced MDG1021 (HA-1 targeting TCR) will start its clinical programme in 2020. A new partnership with Roivant/Cytovant (total deal terms >$1bn) demonstrates the ongoing value third parties see in Medigene’s technology and expertise. Medigene’s MDG1011 trial in multiple myeloma (MM), acute myeloid leukaemia (AML) and myelodysplastic syndromes (MDS) is ongoing and the first patient has been treated; we now forecast initial data in H120. We have added the Roivant/Cytovant deal to our valuation and have removed Veregen following the sale of remaining rights and inventory to Aresus Pharma. We now value Medigene at €460m (previously €470m)."

https://www.edisongroup.com/company/medigene/1351/

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

https://www.edisongroup.com/wp-content/uploads/...ew-partnerships.pdf

https://www.edisongroup.com/publication/...ets-new-partnerships/24428

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Rekrutierungsprobleme, Zwischenergebnisse verschoben, Veregen-Verkauf, Cytovant-Deal u.s.w.

Die Analyse dazu ist wie immer interessant.

"We value Medigene at €460m (€18.72/share) vs €470m (€19.16/share)."

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

hexensabbat_21.png (verkleinert auf 28%)

hexensabbat_21.png (verkleinert auf 28%)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

benchmarks_2019-06-21.png (verkleinert auf 51%)

benchmarks_2019-06-21.png (verkleinert auf 51%)

- ALLO

- TCRR

- MRKR Marker

- Ziop

Keine vollständige Liste - z.B. müssten die Medigene Partner wie Bluebird, Roivant oder auch Regeneron mit dargestellt werden. Andere wie z.B. Bellicum, Juno / Celgen und Kite / Gilead haben sich dagegen scheinbar auf CAR-Techniken zurückgezogen.

Daneben sind auch viele andere Techniken rund um TCR entstanden, die andere Begriffe oder Teilaspekte (Neoantigene, Vakzine) / Techniken (Precision oder sequencing, BiSpezifika, TILs) in den Vordergrund stellen und z.B. eher dem Ansatz von Immunocore folgen (Eureka, Agentus, Celyad, Fate aber auch bekannte Deutsche Unternehmen die erst an die Börse wollen wie Immatics, BioNTech).

Oft verwirrend und mit Marketingbegriffen wie Adaptimmunes 'SPEAR' durchsetzt, geht es im Kern immer darum die best geeigneten TCR zu finden / zu konstruieren und ihnen eine möglichst günstige, auf die Tötung der Krebszellen ausgerichtete Umgebung bereitzustellen.

Es scheint lediglich klar zu sein, dass man neben geeigneten TCR entweder der Natur bestimmte Wege aufzeigen, freiräumen oder versperren muss, um selbst wieder verstärkt mit entsprechenden TCR bestückte T-Zellen gegen den Krebs aufzubauen und einzusetzen. Neben diesen Optimierungen der Umgebung kommen auch verstärkt gentechnische Manipulationen oder eine externe Herstellung der Immunzellen (T-/NK-Zellen) hinzu, die einen Teil der Umgebungsmanipulation wie z.B. Anti-PD1 übernehmen, über verschiedene Schalter verfügen oder zusätzliche 'Waffen' wie onkolytische Viren oder radioaktive / chemische Additive mitbringen.

Vieles spricht meines Erachtens dafür, dass es einen Lego-ähnlichen Baukasten geben wird, aus dem man je nach individuellen Biomarkern einen individuellen und trotzdem industriell herstellbaren Cocktail aus dem Regal zur immuntherapeutischen Behandlung einsetzen wird. Unklar ist die Zusammensetzung, die Kostenerstattung und der Ort wo diese neuen Medikamente gebaut beziehungsweise verabreicht werden wird.

Schon erstaunlich, wo doch gerade der 1.Studienstart von Bluebird für 2020 verkündet wurde. Kommt aber wohl 2 Jahre später als erwartet, z.B. von Edison.

Die bereits erhaltenen 24 Mio. Upfront/MSt, sind damit auch ausgepreist, weil ja auch schon wieder ausgegeben..

Die angekündigte "erhöhte Schlagzahl bei weiteren Deals" (incl. Upfrontzahlungen) sollte mal bald stattfinden, sonst ist da noch Luft nach unten..

--

Bei MDG1011 kann ich noch keine weiteren Zentren oder Patienten entdecken... Vielleicht dort weitere Verzögerungen? Oder worst case; 1.Patient verstorben ?

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2019-07-03_1425h.png (verkleinert auf 28%)

2019-07-03_1425h.png (verkleinert auf 28%)

https://blutkrebs-studie.de/

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg1011_studienorte_07.png (verkleinert auf 86%)

mdg1011_studienorte_07.png (verkleinert auf 86%)

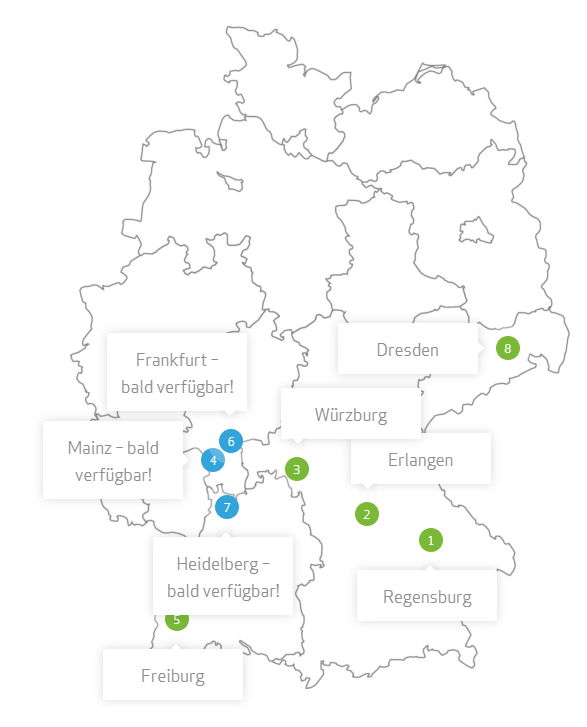

Studienzentren auf 5 erhöht.

Auch das Video mit der Studienverantwortlichen, Dr. Thomas ist überzeugend.

Obwohl die Schlagzahl an positiven Meldungen deutlich hoch liegt, noch keine Kurserholung in Sicht.

Immerhin wird sich MDG bei diesem Kursniveau hüten eine Kapitalerhöhung durchzuführen.

Die letzte wurde ungefähr bei dem Kapitalstock durchgezogen.

Aber wer steigt da schon ein, wenn der letzte Investor schon über 50% Verlust hat.

Wenn nicht bald Kohle reinkommt wird sich einer den Laden für lau schnappen, und die Altaktionäre sind wieder mal die Deppen.

Das sie als AG an der Börse unfähig sind haben sie nun bewiesen , jetzt brauchts nur noch einen Finanzhai der den Kurs so richtig runterdrückt.

Was ich nochmehr befürchte ist, das der Laden gar keinen Interessiert, was man ja an den Kurs-Reaktionen nach gefühlten 150 Konferenzen sieht.

dutzende, gefühlt hunderte konferenzen - ergbenis: null, kein investor, kein upgrade oder irgendwas positives

pipeline: ganz am anfang, phase I

vorstand: rentenalter

letzte ke: mehr als 50% kursverlust seitdem

aber am schlimmsten: für diese leistung ist die marktkapitalisierung für meine begriffe immer noch exorbitant hoch

wo ist hier eigentlich die fantasie?

Bei dem Münchner Nachbarn 4SC ist der Kurs zwar auch im Keller, doch da ist man studientechnisch Lichtjahre voraus.

Wenn bei MDG nicht bald „was kommt“ sehen wir hier auch noch 5,xx

Technisch gesehen müsste es erstmal wieder drehen..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2019-07-11_1105h.png (verkleinert auf 28%)

2019-07-11_1105h.png (verkleinert auf 28%)

würde es jemanden wundern?

gar keine konferenzen mehr, die haben sich doch bisher immer total ausgezahlt?

Es ist übrigens nachweislich falsch ständig zu behaupten, dass sich Konferenzen nie auszahlen..; Nicht nur, das die Präsenz und die Präsentationen auf Biotechkonferenzen, gerade für kleine Unternehmen, unablässig ist..., viel mehr ist der Kontakt zum letzten Ankerinvestor Tongyang auf einer Konferenz zustande gekommen !!

"Taapken: Die erste Kontaktaufnahme mit Tongyang fand schon über ein Jahr vor dem Einstieg auf einer Konferenz statt..."

https://www.4investors.de/nachrichten/...?sektion=stock&ID=126323

-

Nicht besser ist die wiederholte Behauptung Medigene hätte keine Umsätze mit ihren Deals gemacht... Über 100 Mio.€ sind es bis jetzt...Das war sicherlich nicht genug, insbesondere mit Immunocore und ADAP haben sie richtig Mist gebaut, aber es bleiben dennoch ü100Mio...

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2019-07-11_einnahmen.png (verkleinert auf 28%)

2019-07-11_einnahmen.png (verkleinert auf 28%)

War da doch eine mögliche Übernahme im Spiel , unsere Seniorin aber nicht

Willens Ihr Spielzeug aus der Hand zu geben?

Da gibt es natürlich so einige Möglichkeiten.

-Mist gebaut bei der alten Eligard-Verbuchung ?

-Zuviel geplaudert beim Interview 1 Woche vor seinem Aktienverkauf? (s. 7842)

-Regeneron-Deal mit Bluebird ? (Sollte man nicht unterschätzen.. Regeneron ist immerhin 4x größer als Blue)

-Generelle Differenzen mit DS ?

-Ärger wg.seines Aktienverkaufs ?

(Kurs seit dem über 50% gefallen..)

Alles Spekulationen

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Und zusätzlich gab es ja im August'18 sogar noch einen weiteren TCR-Deal von Blue.... mit Gritstone.

Reine Spekulationen

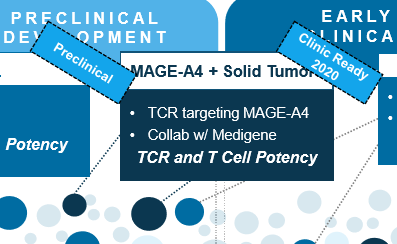

Die Dealerweiterung macht dann natürlich doch Hoffnung. Immerhin 2 weitere tcr und 8Mio.Cash.

In der Präsentation vom Analystentag zeigt Blue die Medigene-Kooperation mit dem MAGE-A4-Strichlein, noch in Präklinik, aber zur Klinik in 2020 und noch ein weiteres Strichle, etwas früheres Stadium.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

blue_analotag_mai19.png

blue_analotag_mai19.png

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2019-07-12_1215h.png (verkleinert auf 28%)

2019-07-12_1215h.png (verkleinert auf 28%)